〒852-8012 長崎県長崎市淵町 12-18 登録番号 T 8810739030870

お気軽にお問合せください

定休日:水曜日

事前予約により時間外・定休日対応も可能

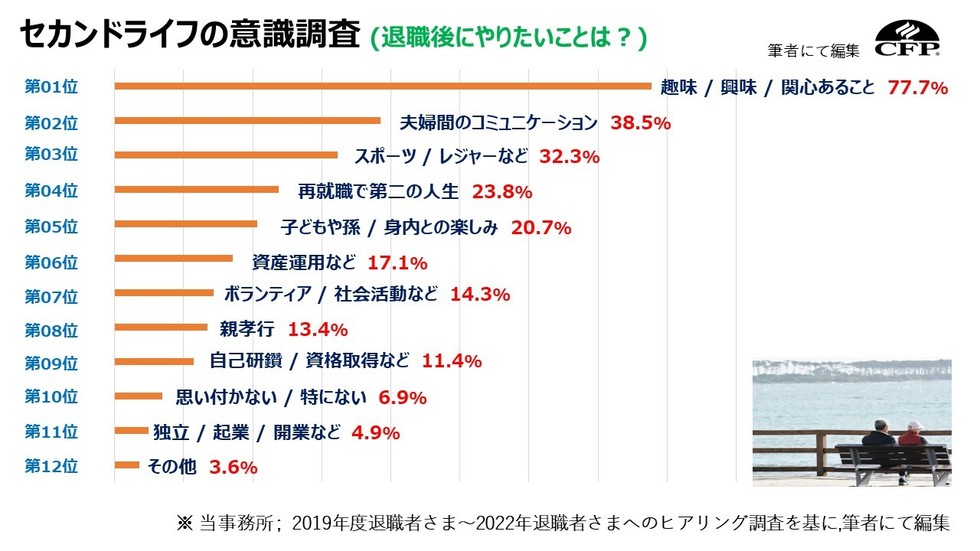

退職金の使いみち

新着情報

| 2023年 12月 22日 | よくあるご質問 を更新しました。 |

|---|

| 2023年 12月 22日 | お客さまの声 ; 2023年 を更新しました。 |

|---|

| 2023年 12月 22日 | 事例紹介 ; 2023年 を更新しました。 |

|---|

| 2024年 01月 10日 | ライフプランニングの【6つの係数】 を更新しました。 |

|---|

| 2024年 04月 17日 | 個人事業主とは..その① 【メリット】【デメリット】 『開業に向けて』 を更新しました。 |

|---|

| 2024年 04月 17日 | 個人事業主とは..その② 『開業時』のきほん を更新しました。 |

|---|

退職金の使いみち

『老後生活の支えとなる退職金』しっかりと資金計画を立てていきましょう。

高齢化が進む日本国内の現状、定年後に⇒『90歳~100歳まで元気に暮らす』こともめずらしいことでなく『楽しみを持ち、豊かな生活をイメージしていく』ことも、『ライフプラン上《たいせつなイベントプラン》といえます。

が、老後が長くなった現状の中、『はたして…老後生活を支えるための充分な資金が確保できるんだろうか?・・』という思いが、多くの方々にとっての不安 / 心配事になってることもたしかです。

イメージしてみましょう

面談いただいた際に、皆さまからご意見お聴きしました。

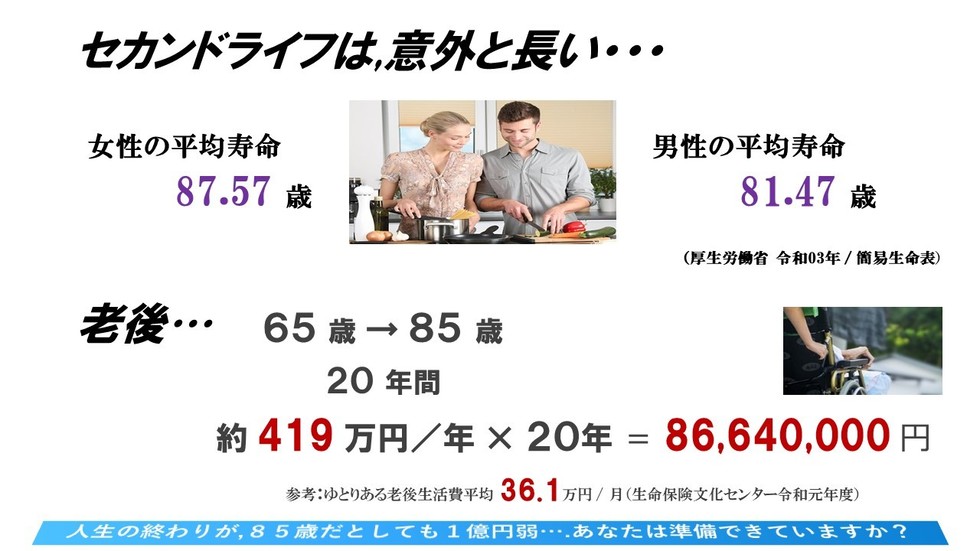

セカンドライフ...長生きに向けての準備が必要ですね。

『老後を支えるための退職金』

老後資金を支えるものとして、現役時代の【貯え / 預貯金】・【公的年金】のほか、定年時に受け取る【退職一時金(以下→退職金)】があります。

退職金の現状として、現在→退職給付制度のある企業のほとんどで支給されています。

支給額の平均としては2,000万円前後(前章 / 退職金について参照)と大きな金額となることから、老後の生活を安心して過ごすために、この『退職金をいかに上手に守って、殖やすか?』が大きなポイントとなってこようかと..。

本稿では、この【退職金】として『使いみち』を中心として老後の資金計画プランについて、共に考え~検討していきましょう。

『老後資金を三つに《目的別》に分けてみましょう』

老後の資金計画を立てるに、まずは《使いみち》/(支出)を考えていきましょう。

老後に出ていくお金として、大別すると

・《生活資金》

・《ライフイベント資金》

・《介護費用》

という三つに分類できます。

・《生活資金》

一つ目は⇒生活資金..

食費や住居費といった日常生活費、趣味や旅行に使う費用~医療費も含めて考えていきます。

〔医療費〕

医療費について、一般的に『70~74歳では自己負担が2割』に、『75歳以上では1割』・・と、現役世代よりも費用負担が軽くなる現 / 社会保障制度です。

高額な医療費がかかった場合は⇒『高額療養費制度を活用し、全体として大きな出費を抑えることが可能』であり、『医療費単体での、大きな金額を備える必要性は必ずしも高くない』ともいえます。(それぞれの家庭環境 / 諸事情を認識する必要大)

〔配偶者死亡のリスク〕

配偶者が亡くなった場合、その後の1人分の生活費については⇒『夫婦2人の時の7割程度で見積もっておく』考え方が理想的といえます。(それぞれの家庭環境 / 諸事情を認識する必要大)

〔生活資金を賄うためのお金〕

生活資金を賄うお金として、基本的に⇒『65歳までの就労収入』~『65歳以降は公的年金』と踏まえていきましょう。

足りない分として→『アルバイトなどで就労収入を確保する』『場合によっては、手元資金を当面の生活資金に充てる』…夫婦のいずれかが『“年金の繰下げ受給”制度を活用し、受給額を増額する』ことなども、方法として考えられます。

・《ライフイベント資金》

二つ目は⇒ライフイベント資金..

いかがでしょうか、60代~70代前半までは『意外とライフイベントの多い時期』といえます。

・子どもの結婚

・孫の誕生などの資金援助

・自宅のリフォーム

・車の買替え・・・など、大きな出費を伴うイベントが目白押しで⇒『定年で収入が減るにもかかわらず、支出が増えがち』といえます。

イベントごとの出費によって、生活資金や介護費が圧迫されることがなきよう⇒『必要に応じて、ライフイベント関連の出費を抑える工夫』も検討が必要ですね。

・《介護費用》

三つ目は⇒介護費用..

生命保険文化センター→「生命保険に関する全国実態調査 平成30年」によると、介護費用は『01ヶ月平均“約7万8,000円”、平均介護期間が“4年7カ月”』・・。個人差の大きい費用となりますが、その平均介護費用・期間によると、予測できる1人あたりの介護費用は“約430万円”ほどとの試算となります。

(生涯、介護なき場合ももちろん可能性あり また、介護時に施設利用の場合など上述と視点を変えていく必要性が考えられます)

まとめとして

『子育てが落ち着いたと思ったら,目の前に自分達の老後が迫ってきている!...』

(当ホームページ《老後資金につきまして》より一部引用)共通した皆さまのコメントといえます。

老後資金づくりに関しても『いつから始めようかな?』『来年から始めようかな?』のスタートの気持ちももちろん大事です。が,もっとたいせつなのは何よりも『一日でも早く,一歳でも若い年齢から』のスタートがのちに『ああ,あの時に貯えをスタートしていて本当に良かった!』と,実感できる日が必ずくることでしょう。

本稿では,大まかな情報提供のみとなりましたが詳細の【貯えの方法】【資産運用 / 資産形成の方法】など,お気になることなどお気軽に申しつけいただければ幸いです。また,【日本ファイナンシャル・プランナーズ協会のホームページ】でも,さまざまな情報が発信されていますのでぜひご参照ください。

当事務所での『02つのサポート体制』

2020年6月26日より オンライン面談/随時対応可能とさせていただいております。

[※ 使用ツール ZOOM ; Skype ; LINE]

平日/日中のご多用な方々のため,夕刻以降~夜間・土日祝もご相談承ります。

ライフプランに関して【住宅資金計画】・【教育資金計画】・【老後資金計画】などのご相談,また生損保についての『現状分析』・『見直し案』・『新規ご提案』につきましても,気兼ねなくお声がけくださいませ。

※ 初回面談(1時間)につきましは,無料相談承ります。

※ ご相談いただいた資料(ライフプランレポート・各種ご提案設計書)など,ご希望に応じて[郵送]または[メール]にて送らせていただきます。

※ 注/当事務所検索 グーグルマップ写真は⇒『他人様のお宅』が表示されます。

(《長崎市淵町12-18》と検索された場合)

グーグルさんに、修正を都度依頼~連絡しております。

お気軽にお問合せください

アクセス・受付時間

住所

〒852-8012 長崎県長崎市淵町 12-18

アクセス

JR長崎駅から徒歩15分 バス 07分 自動車 05分

受付時間

9:00~18:00

定休日

水曜日

※事前予約により時間外・定休日対応も可能

↑ 当事務所について

補足としまして

↓こちらが当事務所です。

グーグルマップでの検索 ご注意ください ※

当事務所

長崎市淵町12-18での検索上

⇒ご近所(02段下の道路)『他人様のお宅の画像』が表示されます。

現在、グーグルマップさまへ【修正】依頼中でございます。

直接訪問いただく方々へ、たいへんご不便とご迷惑をおかけしております。

訪問いただく際は、ご一報いただければ 私が案内いたします。

お客さまの声

几帳面で,細かい心遣いを感謝してます。

長崎市の橋口様・江口様ご夫妻

職場のセミナーでお世話になって以来,共通の友人達もみんな中山さんにライフプランニングを任せてます。

これからも頼みますね!!