〒852-8012 長崎県長崎市淵町 12-18 登録番号 T 8810739030870

お気軽にお問合せください

定休日:水曜日

事前予約により時間外・定休日対応も可能

旧 / 老後資金につきまして

老後破産になりたくない!

皆さまの,共通したご意見です。

『子育てが落ち着いてきたかと思ったら,気付いた時には老後が一気に目の前に!!』...と。

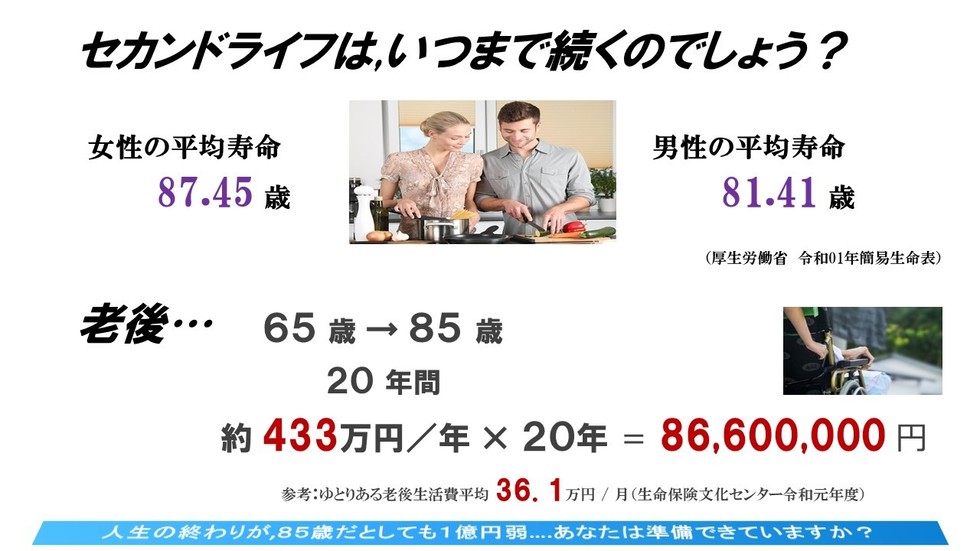

厚生労働省 【令和01年簡易生命表】による平均寿命は,男性:81.41歳 女性:87.45歳・・・『人生100年時代へ』と最近よく聞こえてきますね。

老後に向けてのライフプランニングも,ご自身が一歳でも若い時に(ご夫婦世帯・独身時問わず)いくつかのパターンの生活設計を資金化し,その時へ向けての対策と準備をおこなっていきましょう。

【生命保険文化センター 令和元年度・ゆとりある老後の生活資金】(下記詳細)によるデータは⇒月/361,000円(ご夫婦二人)という調査結果もありますが,個々人の生活スタイル・考える水準・お孫さん達への援助など...そして,現在のご自身の社会保障によっても老後に必要となるだあろう金額も,異なってくることでしょう。

将来『あんな生活がしたいなぁ..』『こんなことやってみたい!』『こういう毎日を過ごしたい』...など,まずはイメージできることからお聴かせくだざい。

時間を味方につけて,一つずつ想いを整理していくことによってのライフプランニング『あっ!!..そうなんだ!』『こういうふうに貯えていけばいいんだ!』など,共に考え気付きの全体像を体感していただくきっかけと,仕組みづくりをお手伝いさせていただきます。

老後資金はいくら?必要? どうやって?貯めていく...

では,現実を踏まえ認識しながら共にイメージしていきましょう。

お伝えさせていただくことは,あくまでも【一般的】【中立的】な情報です。それぞれ,個々人のライフプラン・生活スタイルによって考え方の違いと温度差がございますことを,ご了承ください。

また,それぞれのデータ値につきましては今後~最新の数値などが公表される見込みが充分考えられ予測されますことをご理解いただきながら,現状をお伝えしていきます。

①・まずは,現実をつかみ将来をイメージしていきましょう...

日本人の平均寿命【男性:81.41歳】【女性:87.45歳】(厚生労働省 令和01年 簡易生命表)

~皆さんよくご存知のことでしょう。

『人生100年時代』と,最近特に耳にするようになり『自分自身,何歳まで生きることができるのかな?...』など考えることも多くなりました。

ざっくりと【老後】とイメージし,現/公的年金制度をふまえながら⇒まずは“65歳”...そこから,現/男性・女性の平均寿命に近いと想定し⇒“85歳”・・・65歳~85歳までの20年間で,試算してみます。

『ゆとりある老後の生活費』(ご夫婦2人世帯として)→月平均/349,000円必要(生命保険文化センター 平成28年度)というデータをもとに試算すると,月/361,000円×20年間×12月=86,600,000円というとてつもない大きなお金が見えてきます。

人生の一つの節目(失礼な表現となります)が85歳と仮定して,1億円近くのお金(老後資金)...『準備できてますか?』あるいは『どう準備していきますか?』と,最初にイメージしてみます。

②・よくお聴きするご意見,そこに現実をあてはめて考えていきましょう。

皆さんおっしゃいます『いやぁ~私は(ウチは)国から年金もらえるけん大丈夫よ!』『どげんか(どうにか)なるけん,よかよか(大丈夫)』『心配せんで(しなくて)よかとよ!』と...。

現実を見ていきましょう。

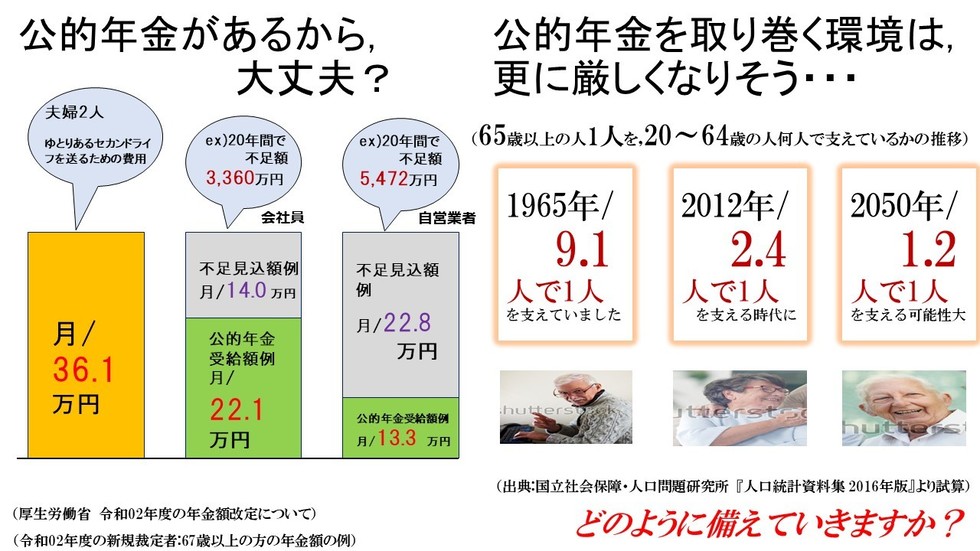

現役:会社員世帯ご夫婦2人として,現/公的年金制度として想定できる年金額⇒月/221,000円と試算し,上記①(ゆとりある老後に必要となる生活費の目安)での月/361,000円から引き算をすると⇒▲月/140,000円の不足・・・140,000円×20年間=▲33,600,000円の不足と見込まれます。

自営業者ご夫婦2人として,現/公的年金制度として想定できる年金額⇒月/133,000円と試算し上記①(ゆとりある老後に必要となる生活費の目安)での月/361,000円から引き算をすると⇒▲月/228,000円の不足・・・228,000円×20年間=▲54,720,000円の不足と見込まれます。 (生命保険文化センター 令和元年度 生活保障に関する調査) (厚生労働省 令和02年度の年金額改定について) (令和02年度の新規裁定者:67歳以上の方の年金額の例参照)

さらに,公的年金制度を取り巻く環境を確認してみましょう...。

“65歳”という年齢..今の時代,ほんと若々しい方々ばかりですよね。ただ,ここでは現/公的年金制度と連動しながらイメージしやすいとらえ方とします。『65歳以上の人1人(おひとり)を,20歳から64歳の人が何人で支えているのか?』の推移を見てみましょう。

1965年...皆さんおいくつ?でしたか..いや,まだ生まれてないなどさまざまですが(芸能界では“ヒロミさん”や“中森明菜さん”が誕生された年ですね)この時期⇒09人~10人で/01人を支えていた時代。

次に,2012年...第二次安倍内閣政権誕生・東京スカイツリー開業の年ですね..この時期から現在⇒02~03人で/01人を支えている時代。

そして,2050年の予測..『自分自身生きているのかな・・』など考えながらですが,おおよそ01人で/01人を支える?...であろう見込みが,公表されています。断言は決してできませんが,日本国内人口も9,700万人ほど..との予測値も,想定されています。(出典:国立社会保障・人口問題研究所『人口統計資料集 2016年版』より試算)

すなわちどうでしょうか...また失礼な表現ですが,これからの社会保障制度全体として(誰が考えても)そのまま存続していく?・・・という,考えそのものが疑問視される所以ではないでしょうか...。

③・将来へのお金まわりのことを考え,貯えの方法を導き出すために

では,お金まわりのこと全体を考えながら,時代に合った貯えの方法を

ご自身の環境とピントを合わせながら,イメージしていきましょう。

三脚の椅子を,イメージしてみましょう。ひと昔前は【公的年金制度】【企業年金制度(退職金制度)】という二本の足(脚)で,老後への準備はととのっていたのかも?しれません...。

が,現実は(今の時代)もう一本の足(脚)である“自助努力”と表現される【自分年金】を,つくっていくべき時代といえようか・・と考えられます。

『なぜ?ならば』...日本国内に居住(住んでいる)されているかぎり,1999年/ゼロ金利~2016年/マイナス金利の制度の影響下『普通に貯めていても,お金は増えません』不適切な表現かもしれませんが『子供が毎日貯金箱を眺めながら,小銭を貯金している...』あるいは『時速/100kmの速度が認められた高速道路で,いつまでも時速/80kmくらいの自分だけの速度で車を走らせている...』ような貯えの状態となっている時代かと...。

『それならば』どうすべきか...世はまさに“自動運転”の時代へ,一歩一歩進化し近づきつつある状況です。すなわち,その点を加味した上での貯えの方法? それは⇒貯え自体を『自分自身は何もしなくても』・『お金がお金を育ててくれる』・『起きてる間もご飯を食べているときも寝ている間も』できる方法を,自分自身とご家族のライフプランに見合ったかたちでおこなっていく『目的地まで多少のリスクはあるものの,快適に走行し連れて行ってくれる』そのような【自助努力】≒【資産形成】をオリジナル(自身として)な方法でつくる,スタートラインに立てばいいのです。

④・貯えの準備;スタートラインに立つために

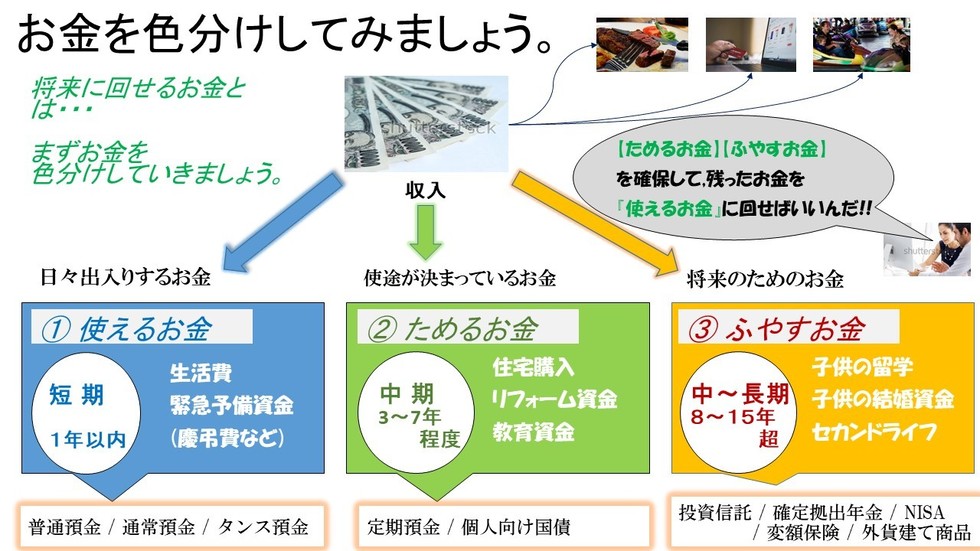

スタートラインでは『お金を色分けしていく』方法を,共に確認~学んでいきましょう。

【お金を色分け】とは?...共に学んでいきましょう。

“お給料をいただいて”『ありがとうございます』⇒ごちそうを食べるもよし⇒ネットショップをするもよし⇒家族旅行に出かけるもよし~それぞれの楽しみ・自身へのごほうびも,大事でしょう。...とその前に,将来必要なお金をイメージし,目標を定めます。(オリジナル・マイストーリー)

A;『何のために?』『いくらくらい?』を想定し→B;『いつ頃に?必要となるお金(資金)なのか?』と,ストーリーを設定します。↓

壱・【短期:1年以内に必要となるお金】これは“月々:日々の生活費”・“緊急予備資金”(慶弔費)など,たとえば喜ばしい結婚披露宴などは事前にお知らせいただき『お金の準備』『心の準備』もととのいますが,特に寒い時期などどうでしょう突然の知らせと共に重なってくるお通夜・葬儀への参列など,『あいた!(しまった) 5,000円無か(無い)ばい...』『1,000円札の足らん(足りない)ばい!』など,私自身もよく経験していることです...。このような資金としては【日々出入りするお金】と名称をつけ,“使えるお金”と位置づけし[普通預金]・[通常預金]・[タンス預金]などで突然必要となるお金(資金)に対しても,手元にあり引き出しも臨機応変にできるものが向いているといえるでしょう。(あくまでも“向いている”という表現です)

弐・【中期:3年~7年程度】これは“住宅資金”・“リフォーム資金”・“教育資金”など,イメージできますでしょうか。比較的照準もピントを合わせやすく,年限設定した上で【使途が決まっているお金】と名称をつけ“ためるお金”と位置づけし[定期預金]・[個人向け国債]または[学資保険]など,ほぼ確実に貯えが可能となる方法が向いていることでしょう。

参・【中~長期:8年~15年超】これは“子供の留学資金”・“子供の結婚資金”・“セカンドライフ(老後資金)”などの,目標を設定照準を定めながら『時間を味方につけお金を運用していく』・『毎月決まったお金を旅に出す』・『低金利時代を自分なりにいい方向へ利用する』方法と言えますでしょうか...。この場合【将来のためのお金】と名称をつけ“ふやすお金”と位置づけし,[投資信託]・[確定拠出年金(イデコなど)]・[NISA;積立NISA]・[変額保険]・[外貨建て商品]などで『工夫を重ねた運用』をおこなっていくことも,この時代だからこそではといえます。(各種商品ごとに,“金利リスク”・“為替リスク”・“カントリーリスク”など,さまざまなリスクを充分確認することが必要です)

『さあ,貯えを始めるぞ!!』と“目標を定め”スタート...その前に,大事な点(方法)としては↑上記記載より【壱】⇒【弐】⇒【参】×ではなく【弐】⇒【参】⇒【壱】◎と,順序よく貯えの習慣をつくっていくことです。(ためるお金+ふやすお金をしっかり確保して→使えるお金な回すサイクル・循環過程を繰り返す)なぜならば【日々出入りするお金】“使えるお金”の貯えを優先してしまうと,日常のお付き合い・楽しみの誘惑などについつい甘えて途中で挫折してしまう可能性が高いからともいえるでしょう。【使途が決まっているお金】“ためるお金”+【将来のためのお金】“ふやすお金”を優先し『目標を定めカギをかけて貯えていく』ことによって時間差はあるものの,一歩一歩達成に向かうことでしょう。

『ためるお金(弐)と,ふやすお金(参)を先に貯める!?...いやぁ~わかるとけど(理解できるが)使えるお金(壱)も,ろくに貯めきれんとに(貯え難しい)どげんして?(どうすれば)弐と参の貯えのできるとね?(可能となるのか) 毎日の生活に!追われとるとに!(いっぱいいっぱいである)』

お気持ちよくわかります。

さまざまなご家庭事情の中,お金のやりくりたいへんかと存じます。

いかがでしょうか,ここは『視点をすこし小高いところに置いて,全体像を眺めてみられる』ことをお手伝いします。

家計そのものを“長崎市”と例えると“ミスターマックスの駐車場”や“ふくの湯”から長崎市内西部・北部地区一部をぼんやり眺めて『あぁこんなものなのか...』と(やりくりの一部しかわからない)妥協するのでなく,少し小高い“稲佐山”から長崎市内全体像(自身の家計全体)を眺め(俯瞰し)ることによって⇒『なるほど! こういう見方もできるんだ』『あの位置からどこそこまでこういうルートをたどれば,割と近道かも..』など,家計全体の支出を見つめ直すことによって『金額はそれぞれ違ってきますが,必ず貯えをスタートできます』

一般的には【固定費】と位置づけられる“通信費”・“保険料”・“住宅ローン”などを見直すことで支出をおさえ⇒『貯えにまわし,工夫を加える』ことにつながっていくことでしょう。

ライフプランニングを実践なさってはいかがでしょうか。

⑤・自分自身の目標を定め,次に性格も認識しておく

目標設定と照準を定めた時点で【貯えの方法】を選択する前に,ここではある程度の

自分自身の性分“性格”を分析し,理解力・納得感を得られる方法を導いていきます。

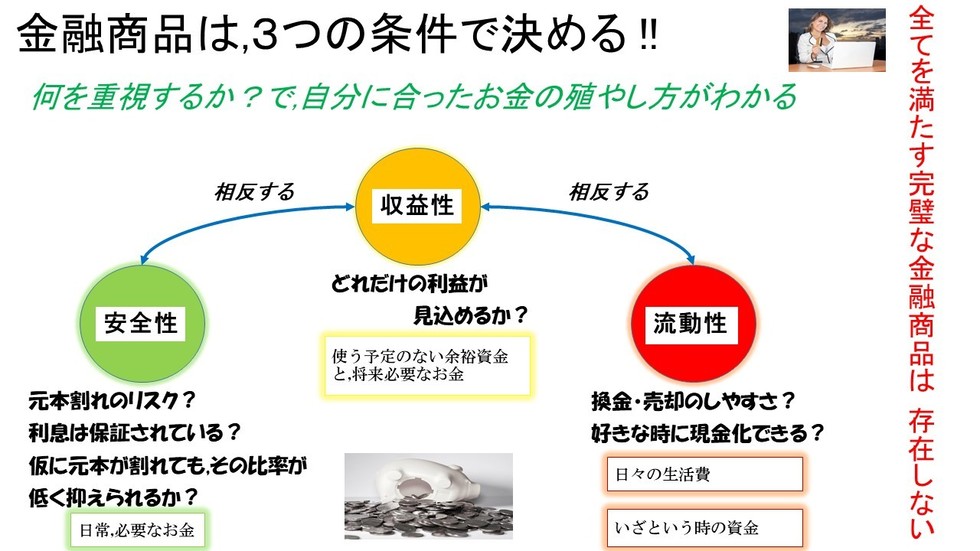

『安全性を重視する人』・『流動性を重視する人』・『収益性を重視する人』この3タイプの考え方は,それぞれトレードオフ(相反する)の関係といえます。

【安全性を重視する人】とは,日々『元本割れの心配』・『利息の保証』など⇒とにかく“損をすること”に,非常に警戒心を持ち[無難に貯えをしていきたい]という考え方を大事にされる方。

【流動性を重視する人】とは,いざという時に“すぐに手元に現金がある状態”・“引き出しが即できる”など[自由な時の現金化]を望まれる方。

【収益性を重視する人】とは,『多少のリスクは大丈夫』・『5~6年は待てるので,運用しながら殖やしたい』など[どれだけ殖やせるのか]を優先して考える人。

と,大まかに3タイプという分岐ですが細かい考え方につきましては『リスク許容度』など,しっかりとヒアリングさせていただきながら貯えの方法を導いていくことが理想的でしょうか...。

前提として⇒『自分自身の考え全てを満たしてくれる,金融商品と方法は存在しない』という要点をおさえながらも『目標に限りなく近づき,あとで後悔しないためにも』最初の第一歩は,とても大事ですね。

2020年6月26日より オンライン面談/随時対応可能とさせていただいております。[※ 使用ツール ZOOM ; Skype ; LINE]

平日/日中のご多用な方々のため,夕刻以降~夜間・土日祝もご相談承ります。

ライフプランに関して【住宅資金計画】・【教育資金計画】・【老後資金計画】などのご相談,また生損保についての『現状分析』・『見直し案』・『新規ご提案』につきましても,気兼ねなくお声がけくださいませ。

※ 初回面談(1時間)につきましは,無料相談承ります。

※ ご相談いただいた資料(ライフプランレポート・各種ご提案設計書)など,ご希望に応じて[郵送]または[メール]にて送らせていただきます。

『子育てが落ち着いたと思ったら,目の前に自分達の老後が迫ってきている!...』本稿の冒頭にお伝えの,共通した皆さまのコメントです。

老後資金づくりに関しても『いつから始めようかな?』『来年から始めようかな?』のスタートの気持ちももちろん大事です。が,もっとたいせつなのは何よりも『一日でも早く,一歳でも若い年齢から』のスタートがのちに『ああ,あの時に貯えをスタートしていて本当に良かった!』と,実感できる日が必ずくることでしょう。

本稿では,大まかな情報提供のみとなりましたが詳細の【方法】【商品情報選択肢】など,お気になることなどお気軽に申しつけいただければ幸いです。

また,下記【日本ファイナンシャル・プランナーズ協会のホームページ】でも,さまざまな情報が発信されていますのでぜひご参照ください。

※ 注/当事務所検索 グーグルマップ写真は⇒『他人様のお宅』が表示されます。

(《長崎市淵町12-18》と検索された場合)

グーグルさんに、修正を都度依頼~連絡しております。

お気軽にお問合せください

アクセス・受付時間

住所

〒852-8012 長崎県長崎市淵町 12-18

アクセス

JR長崎駅から徒歩15分 バス 07分 自動車 05分

受付時間

9:00~18:00

定休日

水曜日

※事前予約により時間外・定休日対応も可能

↑ 当事務所について

補足

↓こちらが当事務所です。

グーグルマップでの検索 ご注意ください ※

当事務所

長崎市淵町12-18での検索上

⇒ご近所(01段下の道路)『他人様のお宅の画像』が表示されます。

お客さまの声

『お父さんが、そばにいてくれているような安心感』

長崎県長崎市在住 : S.Sさま(27歳 男性)・Aさま(27歳 女性)ご夫妻

主人と私、共に母子家庭で育ち 幼い頃から『貧しい思い出』しかありませんでした。

それぞれ、お母さんが一生懸命に昼も夜も寝る間もないくらいに働いて大学までいかせてくれました。 いつも『お金に困らない、幸せな家庭をつくろうね』と話していました。

会社の先輩が、『お家を建てる計画』や『お金の貯め方』のことで プロの人と打合せをしていると話しを聞いて、すぐに中山さんを紹介してもらえました。

ほんとに何回も何回も、時間を作ってくださって私達ふたりの『長く生きた時の計画』や『子どもが三人できた時の家族の計画』『予想外のことへの保険のお話し』を、本当の子ども達のように考えてもらって・・いつも中山さんが帰られたあとは【たくさんのレポートを見ながら、感動】して涙とふるえが止まりませんでした。

お家を買う計画、結婚式を挙げる計画は 3年先を目標にふたりで頑張っていきます! そしてお母さん達と一緒に旅行する計画、7年・10年・15年のお金を貯める方法も あれからちゃんと続けています。

中山さんのことは、主人と『本当のお父さんが、そばにいてくれているようで安心だね』といつも話してます。

長生きしてください、結婚式には必ず招待しますね!!