〒852-8012 長崎県長崎市淵町 12-18 登録番号 T 8810739030870

お気軽にお問合せください

定休日:水曜日

事前予約により時間外・定休日対応も可能

事例紹介 ; 2023年

当事務所:代表者 中山が,今までに手がけた事例をご紹介いたします。(2023年)

ご本人(ご夫妻)さまからの,公開ご承諾の了承を得ております。

本稿では、2023年のコンサル実績についての紹介をさせていただきます。

どのようなことで『困り』・『悩んで』らっしゃったのか...実際の面談における(オンライン面談含む)【方向性の共有】・【解決策】と【打開策】そして【感じた一言】...など、当ホームページへの訪問者の皆さまのご参考になれば幸いです。

※ サービス価格につきましては、『総額表示義務』以降のご紹介であり『税込価格』となっておりますことをご了承ください。(2021.4月より、総額表示義務にて各ページにてご案内)

30代共働き夫婦 実家を二世帯住宅にしたい『住まいの予算、ローンの借入額..将来の見通しは立つのか?・・』

ご相談内容

『現在、実家で一人暮らしをしている母のため 家を立て替えて二世帯住宅にしたい』

『一階に母、二階に自分たち家族が住める空間が理想・・(一部共有型) 母からの資金援助の話しは出ているものの、住宅資金は なるべく自分たちで工面したい』

『妻は、いずれ専業主婦に・・と考えていたが、住まい計画が実現するのであれば 住宅ローンの為(返済)仕事は続けた方がよいかと言っている』

『子供も二人ほしい、教育のお金のことも気になる..何からどう?手を付けて、予算の立て方・住宅ローンの組み方もだが 子育てや私達夫婦の老後も心配である..FP専門家の助言をいただきたい』

との、ライフプランニングのご依頼を承りました。

現状分析/ヒアリング

・石﨑さま(世帯主) / 32歳 長崎市内地元企業勤務 ; 営業職

・ 奥さま / 31歳 長崎市内地元企業勤務 ; 事務職

・お子さま 三年後 / 第一子 ・お子さま 五年後 / 第二子

・お母さま 現 / 62歳

・世帯主 年収 / 490万円 (総支給) 65歳まで就業予定

・奥さま 年収 / 310万円 (総支給) 60歳まで就業予定

・現預金残高 / 630万円

『住宅ローン利用者調査(住宅金融支援機構) 2022年10月調査』からも読み取れるデータですが、いずれの金利タイプも➡『返済負担率 15%以上 20%以内』(年収に占める住宅ローンの返済額割合)で、返済をおこなう方々が多い現状です。

一般的には、返済額が『年収 / 25%以内』であれば、無理なく返済できる・・という目安が伝えられることが多いですね。(マンションの場合は“管理費”・“修繕積立金”・“駐車場代”なども加えての試算が必要)

が、石﨑様ご家庭のこれからのライフプランを大枠で考えた場合

↓

『住まいのこと(住宅ローン)だけでなく、子育て(教育資金)や ご夫妻の将来必要なお金(老後資金)を想定 / 試算~無理なく住宅ローンを返済していけるのか?どうか...』数字に表し、グラフへ具体化し キャッシュフロー表(CF表)を用いた分析が 大事な目安づくりである・・ことを前提に

↓

・【現状レポート】/ ご夫妻が理想とされるご意見と、ライフスタイルを“ありのまま”基本とするライフプランニングレポート

・【代替案 ; 改善】/ 方向性の軌道修正 ; 計画への適切な方向性づくりの共有と具体化~安心感を持てるライフプランニングレポート への作成へ着手、納品~今後のサポートをお約束しました。

- 現 / 日常生活費 (年間 : ご夫妻二人分) 204万円

- 現 / 賃貸住宅費 (年間 : 2024年/09月までと仮定) 106万円

- 現 / 生命保険料 (世帯主 / 年間) 21万円

- 現 / 生命保険料 (奥さま / 年間) 14万円

- 現 / 損害保険料 (年間 / 自動車保険 ; 借家人賠償補償) 10万円

- 車の維持管理費 (年間) 28万円

- 税金;社会保険料(年間) 103万円

- 預貯金 (年間) 100万円

- 計 586万円

- 新 / 住宅費・固定資産税・都市計画税・維持費等 (年間 : 2024年/10月からと仮定) 196万円

- 新 / 教育費 (第一子・第二子共に4年制大学 / 高校 ; 大学は私立⇒県外と仮定) 16万円~最大642万円

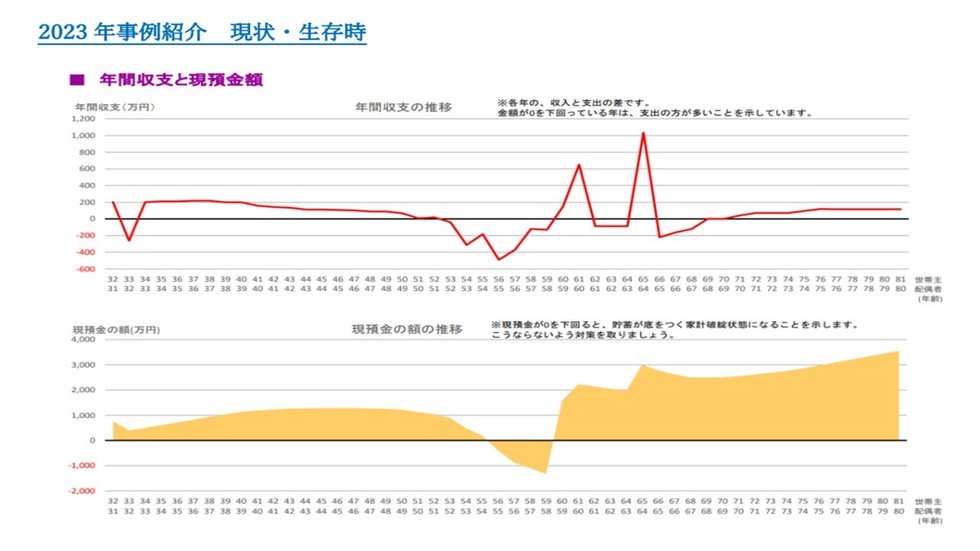

現状 収支での家計全体の『お金の流れ』をつかんでみましょう

現状 / 年間収支と金融資産残高

現状分析 / 生存時

年間収支・ご主人53歳~68歳・奥さま52歳~67歳時点で、▲マイナス予測..早めの対策が必要です。

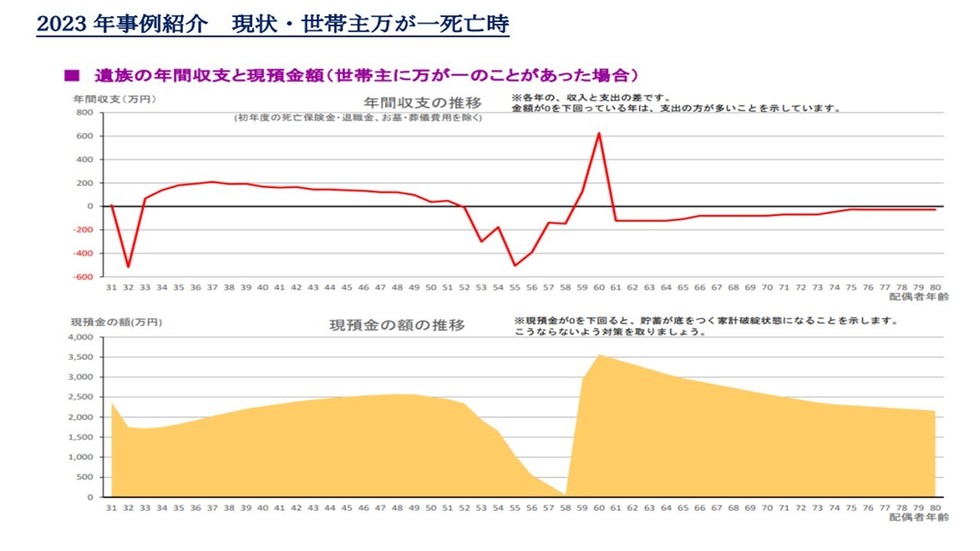

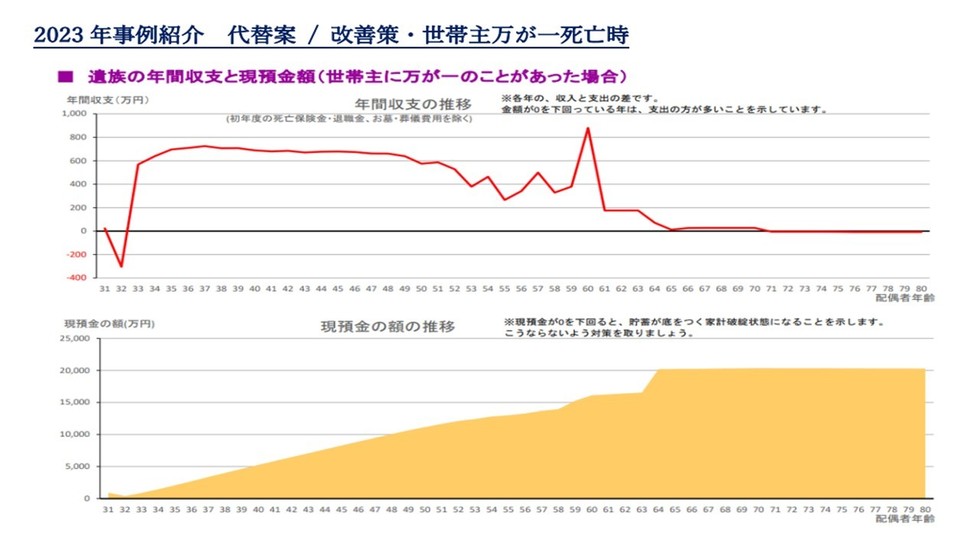

現状分析 / 世帯主万が一時

ご主人に『万が一』のことがあったとして、現状の[生命保険]では『合理的でない』型かと推測できます。

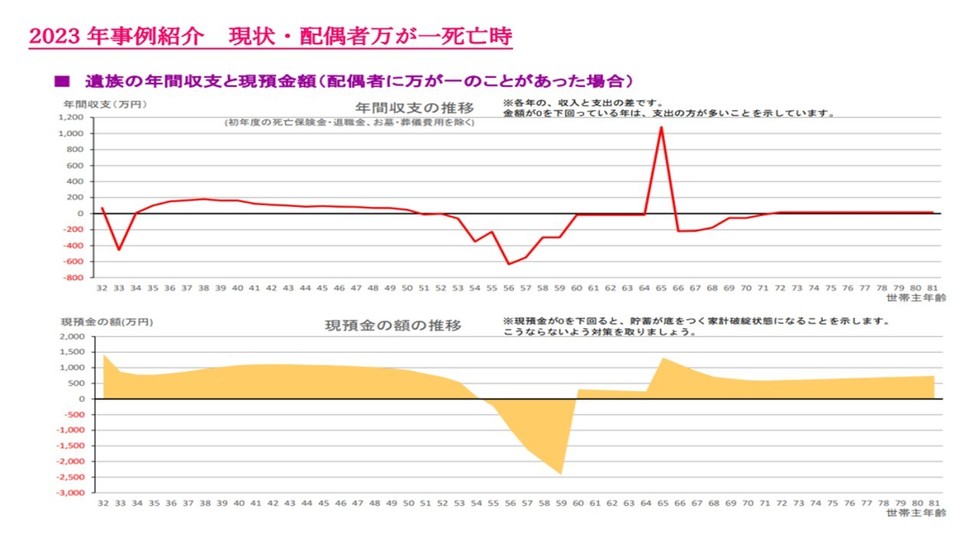

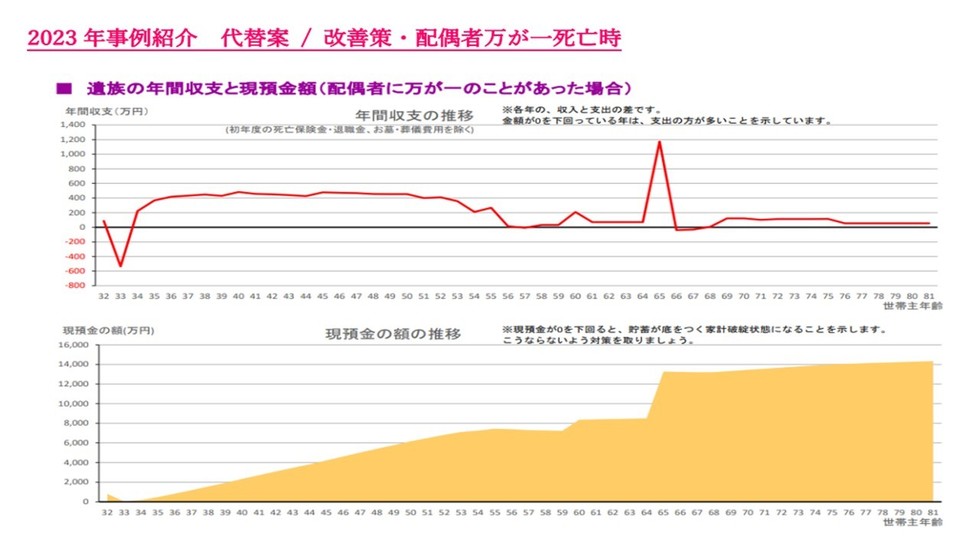

現状分析 / 配偶者万が一時

奥さまに『万が一』のことがあったとして、ご主人と同じく 現状の[生命保険]では『合理的でない』型かと判断できます。

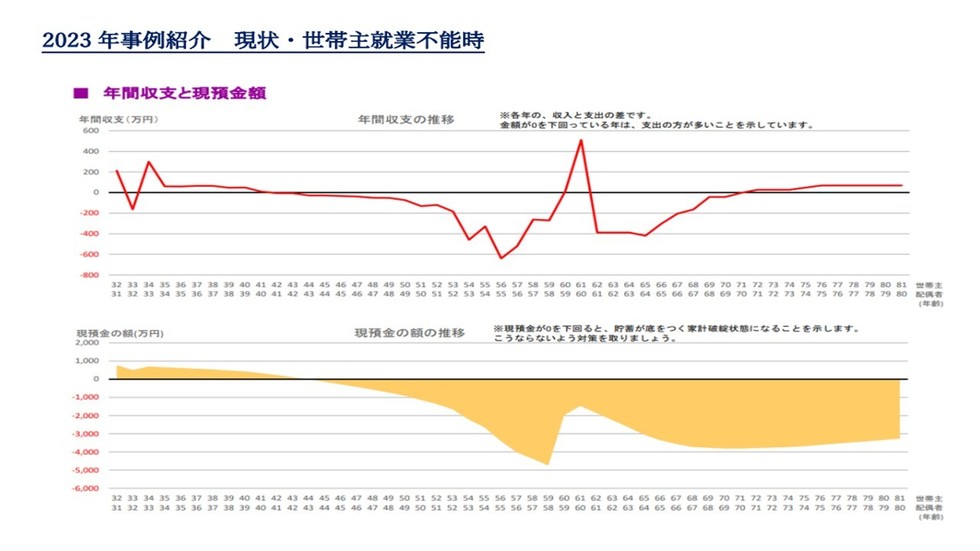

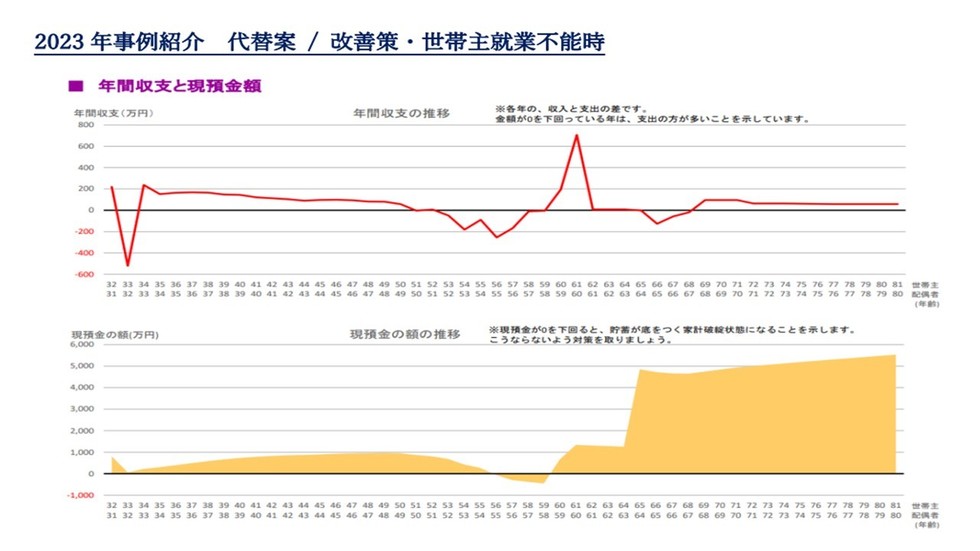

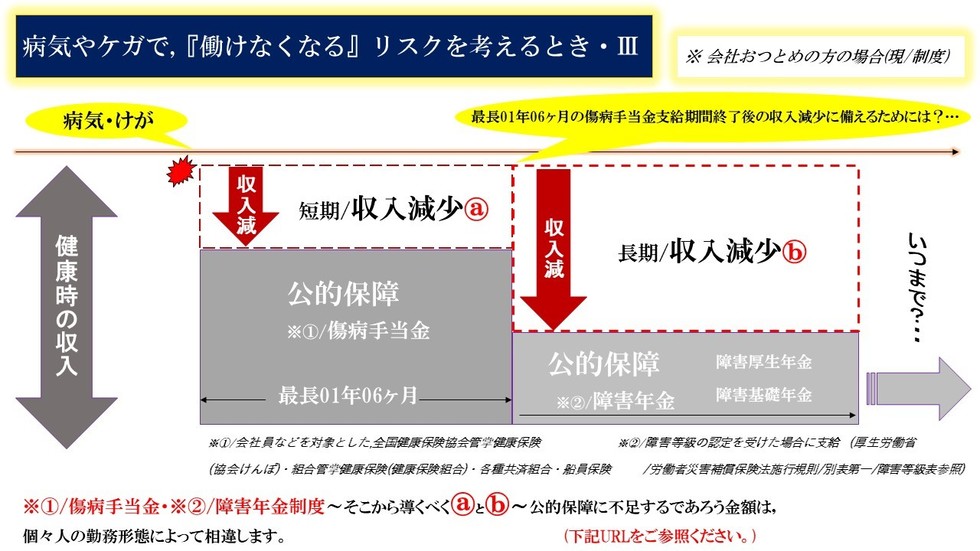

現状分析 / 世帯主就業不能時

ご主人が、病気やケガなど『働けない』場合、特に日常生活はもちろん 住宅ローンなどへの影響も大きく想定できます。

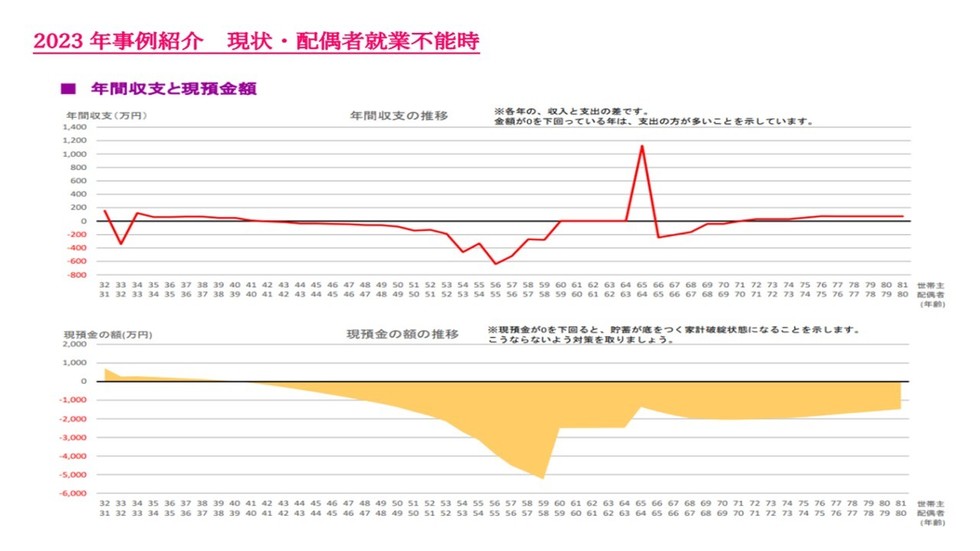

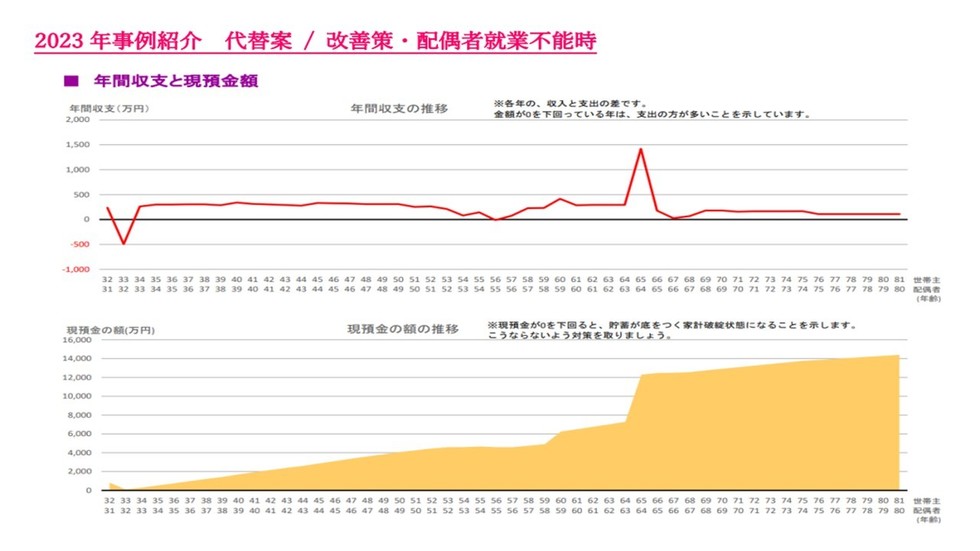

現状分析 / 配偶者就業不能時

奥さまも、ご主人と同じく 病気やケガなど『働けない』場合、家計そのもの 子育て期間の家計への影響が大きく考えられます。

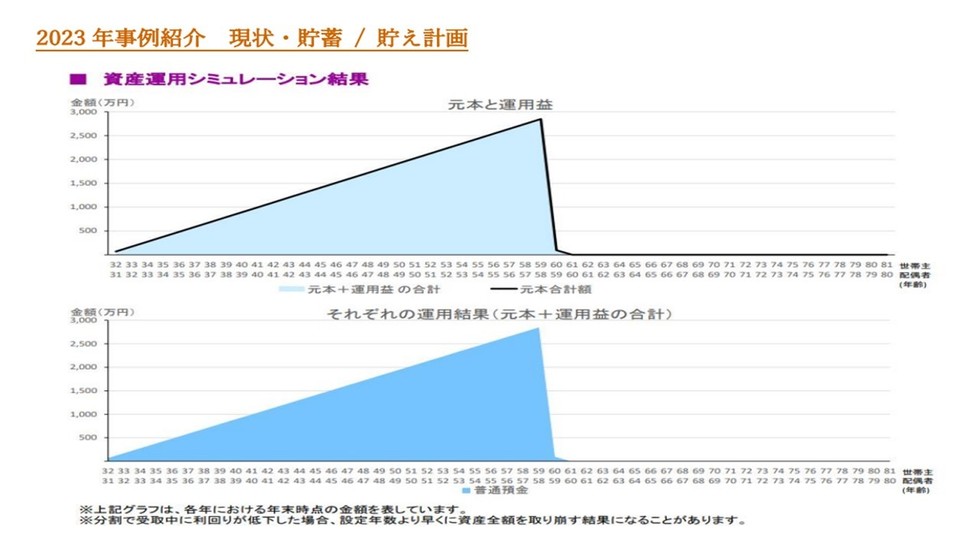

現状分析 / 貯え・預貯金計画

現在の『普通の貯め方』として間違いはないのですが、退職金が『現時点の予測額』のため もう一工夫の自助努力が必要となるでしょう。

現状 / 収支でのライフプランニングシミュレーションの《レポート結果》としては

⇒ご主人の年収 / 490万円 ; 奥さまの年収 / 310万円 合計 800万円(額面)

この年収を基準とした場合、住宅ローン年間返済額は➡200万円 (800万円 × 25%)ほど・・金利 / 01%と仮定、35年返済では 目安 / 4,800万円 (頭金200万円)の『借入れは可能◎』と試算できます。

ただし、ライフプラン上『03年後と05年後の出産』を思い描かれる中『奥さまの出産 ; 育児休暇~▲収入減少』が予測した場合、リスクもあろうかと考えられます。

且つ『教育費』の想定上『高校から私立~私立文系04年制 / 県外仕送り』というライフプランシミュレーションのご要望もあり、【住宅資金】・【教育資金】・【老後資金】の計画~【日常生活費】全体を見直していくべきと判断しました。

また、『年間収支と現預金グラフ』(上述)からも読み取れますが キャッシュフロー表上

↓

年間収支▲マイナス / ご主人53歳~68歳期間・奥さま52歳~67歳期間の予測試算から、現時点での早めの対策を考えておかねばなりません。

預貯金計画 / 貯えとして、『現在の預貯金継続』を前提として 『退職金』が見込まれる..のであれば➡3,000万円近くの額を想定できますが『人生 先のことはわからない』~ゆとりある老後のために、もう一歩 ひと工夫の『資産形成』を実行していく方向性を情報共有しました。

ご主人 ; 奥さま共に《万が一死亡時》・《就業不能時》において 年間収支 / 大きな▲マイナスとなる期間も、現状レポートにて予測されます...その状況が『無いかもしれない』ですが『あったとして仮定』した場合、子育て期間 ; 住宅ローンへの影響を (死亡時は団体信用生命保険の保障も加味) 踏まえ『不測の事態の保障対策』も 計画必須と、ライフプランレポート / グラフから読み取ることができます。

以上の点を踏まえ➡【ライフプランレポート・代替案 / 改善策】へ着手していきます。

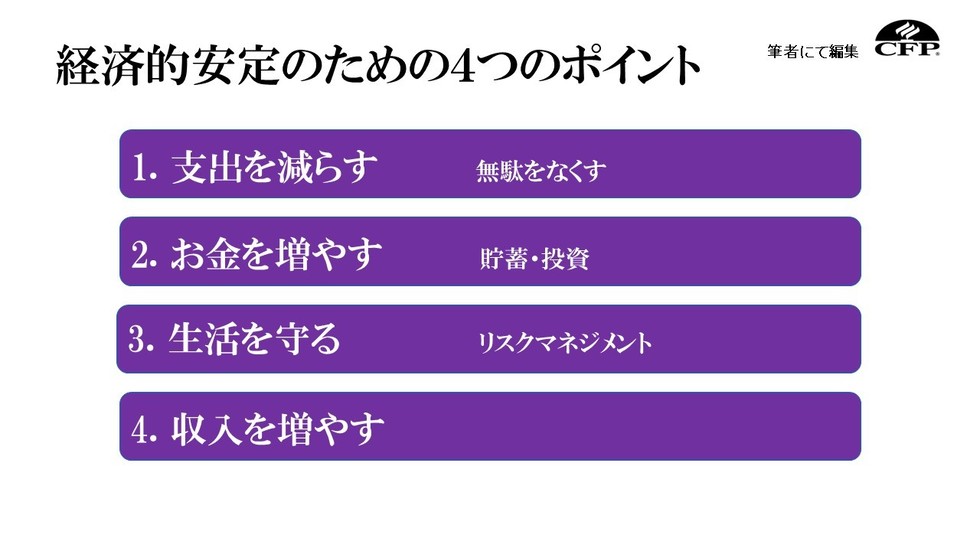

『経済的 (家計) 安定のための4つのポイント』を整理していきます・・

基本的には⇒『4つのポイント』を日々繰り返し、意識していきます

改善策レポートシミュレーションの前提条件として

・基本生活費⇒『日常生活費 / 流動費』について意識する (レシート管理など)ことによって、支出改善

・住宅費⇒『マイホーム購入』時の《頭金》・《初期費用》・《諸費用》などの援助を、お母さまからいただく ご夫妻として、出産などに備えて預貯金の減りを抑える 基本 / ペアローンでの借入れで進め、ご夫妻それぞれで『団体信用生命保険』に加入とする

・車の維持管理費⇒『月々のガソリン代 / 定期的なオイル交換』~『タイヤ交換のサイクル』など、購入とメンテナンス店舗を見直し 支出改善の意識づけ

・生命保険料⇒ご夫妻の『生命保険 / 医療保険 / がん保険の保険料』が、家計を圧迫している状況がみられ『優先順位 / ニーズに合っていない』と判断~大幅見直し 『就業不能保障』を加味する

・損害保険料⇒『自動車保険』と『現 / 借家人賠償保険』を、抜本的に見直し マイホーム購入後の『火災 / 地震補償』の支出を試算~加味しておく

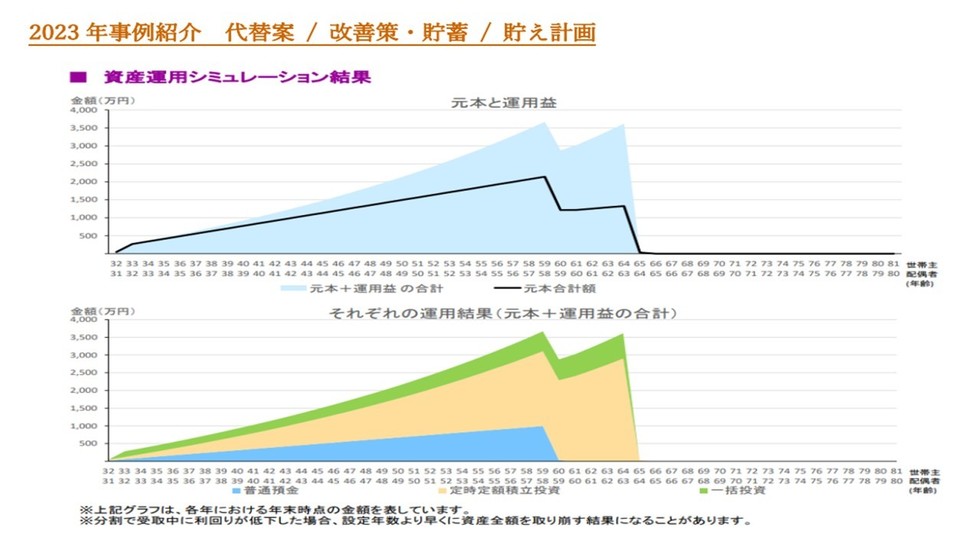

・現状の『普通預金』の割合 / 配分を見直し⇒『一括投資 / 100万円での資産運用』『定時定額積立投資 月 / 5万円での資産形成』への実行を開始 (2023年内の現NISA制度~2024年以降の新NISA制度の活用)

・収入を増やす方法として⇒ご主人66歳~70歳+71歳~75歳・奥さま61歳~65歳+66歳~70歳の期間での『働き方』を検討し、長生き時代へ備える

・教育資金づくり⇒『第一子誕生後』に、その時 / 時代に見合う方法を情報共有予定とする

など、(方法などの詳細は後述とします) 支出を大幅に見直し~貯え計画 (資産運用 / 資産形成)に回す方向性としてレポートをまとめました。

代替案 / 改善策として 収支での家計全体の『お金の流れ』をつかんでみましょう

代替案 / 年間収支と金融資産残高

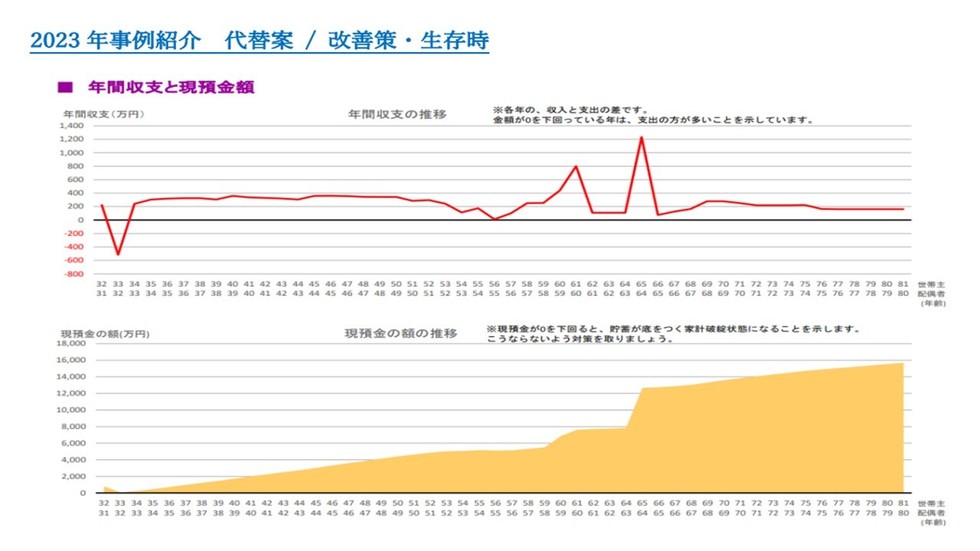

代替案 / 生存時

マイホーム購入時の『一時的な▲マイナス』は考えられるものの、お金の流れ ; キャッシュフロー表(本稿割愛)も将来へ向け『安定的』な方向性となる見込みです。

代替案 / 世帯主万が一時

ご主人に『万が一』のことがあったとしても、[生命保険の見直し]によって、ほぼ『安心感を得られる』方向性が見えてきます。

代替案 / 配偶者万が一時

子育て期間に、奥さまに『万が一』のことがあったとしても、[生命保険の見直し]によって、ご主人も『安心感を得られる』方向性が見えてきます。

代替案 / 世帯主就業不能時

仮に『働けない』不測の事態かあったとしても、現 / 社会保障の『傷病手当金・障害基礎年金・障害厚生年金』に不足するであろう額を『就業不能保障』を保有することで不安を解消できます。

代替案 / 配偶者就業不能時

奥さまも、ご主人と同じく『就業不能保障』を保有することで 病気やケガなど『働けない』時に 家計そのもの 子育て期間の家計への影響への不安解消となります。

代替案 / 貯え・預貯金計画

断言は決してできませんが、ご夫妻の『理想とする資産のつくり方』に向け、過去実績によるポートフォリオを構築し 実行することにより➡①・ご主人60歳・奥さま59歳➡②・ご主人65歳・奥さま64歳時点を目標に『二段階の資産づくり』を『NISAを活用しスタート』することとなりました。

ご夫妻の【生命保険】・【損害保険】についての見直し実行

まとめとして

共働き夫婦の場合、住宅ローンは【ペアローン】・【連帯保証型】・【連帯債務型】の選択肢があります。石﨑様ご夫妻は⇒【ペアローン】(各自がそれぞれ団体信用生命保険に加入できる)を選択なさる方向性となりました。

キャッシュフロー表(本稿では割愛します)では『金利01% / 35年ローン』でのシミュレーションとしましたが、実際は『変動型0.5%台前後』(実際の借入れ~融資時注意)の住宅ローンも多く これから先『金融機関選択』もお手伝いさせていただく方向性となりました。

シミュレーション上と相違してくる点は、確実に貯蓄に回す~今回は想定していない『繰り上げ返済計画』も定期的に情報共有していくことで、ライフプランのメンテナンスとアフターフォローも適宜おこなってまいります。

『気持ちにゆとりができ、二世帯住宅への実現が叶いそうです。』

今回、中山代表にライフプランの相談をして本当に良かったと感じています。自分達夫婦で考えても、いつまでたっても進まなかったことでしょう。

母との二世帯住宅が実現向け計画となります、これからも継続していろいろ教えてください。

レポート着手 ; 作成 ; 納品 / 05パターン

(万が一時・生存時・就業不能時シミュレーション含む) 面談/計 : 05回 (回 / 02時間 × 03回 + 回 / 03時間 × 02回) ご家庭訪問

費用 / レポート作成費用・¥18,700

相談 / コンサル費用・¥ 9,900 生損保の見直し・ご提案サービス・¥ 9,900

資産運用 / 資産形成の実行援助サービス・¥13,200 計 ¥51,700 ▲¥1,700 一式 / ¥50,000

2020年6月26日より オンライン面談/随時対応可能とさせていただいております。[※ 使用ツール ZOOM ; Skype ; LINE]

平日/日中のご多用な方々のため,夕刻以降~夜間・土日祝もご相談承ります。

ライフプランに関して【住宅資金計画】・【教育資金計画】・【老後資金計画】などのご相談,また生損保についての『現状分析』・『見直し案』・『新規ご提案』につきましても,気兼ねなくお声がけくださいませ。

※ 初回面談(1時間)につきましは,無料相談承ります。

※ ご相談いただいた資料(ライフプランレポート・各種ご提案設計書)など,ご希望に応じて[郵送]または[メール]にて送らせていただきます。

※ 注/当事務所検索 グーグルマップ写真は⇒『他人様のお宅』が表示されます。

(《長崎市淵町12-18》と検索された場合)

グーグルさんに、修正を都度依頼~連絡しております。

お気軽にお問合せください

アクセス・受付時間

住所

〒852-8012 長崎県長崎市淵町 12-18

アクセス

JR長崎駅から徒歩15分 バス 07分 自動車 05分

受付時間

9:00~18:00

定休日

水曜日

※事前予約により時間外・定休日対応も可能

↑ 当事務所について

補足

↓こちらが当事務所です。

グーグルマップでの検索 ご注意ください ※

当事務所

長崎市淵町12-18での検索上

⇒ご近所(01段下の道路)『他人様のお宅の画像』が表示されます。

お客さまの声

『お父さんが、そばにいてくれているような安心感』

長崎県長崎市在住 : S.Sさま(27歳 男性)・Aさま(27歳 女性)ご夫妻

主人と私、共に母子家庭で育ち 幼い頃から『貧しい思い出』しかありませんでした。

それぞれ、お母さんが一生懸命に昼も夜も寝る間もないくらいに働いて大学までいかせてくれました。 いつも『お金に困らない、幸せな家庭をつくろうね』と話していました。

会社の先輩が、『お家を建てる計画』や『お金の貯め方』のことで プロの人と打合せをしていると話しを聞いて、すぐに中山さんを紹介してもらえました。

ほんとに何回も何回も、時間を作ってくださって私達ふたりの『長く生きた時の計画』や『子どもが三人できた時の家族の計画』『予想外のことへの保険のお話し』を、本当の子ども達のように考えてもらって・・いつも中山さんが帰られたあとは【たくさんのレポートを見ながら、感動】して涙とふるえが止まりませんでした。

お家を買う計画、結婚式を挙げる計画は 3年先を目標にふたりで頑張っていきます! そしてお母さん達と一緒に旅行する計画、7年・10年・15年のお金を貯める方法も あれからちゃんと続けています。

中山さんのことは、主人と『本当のお父さんが、そばにいてくれているようで安心だね』といつも話してます。

長生きしてください、結婚式には必ず招待しますね!!