〒852-8012 長崎県長崎市淵町 12-18 登録番号 T 8810739030870

お気軽にお問合せください

定休日:水曜日

事前予約により時間外・定休日対応も可能

個人事業主とは..その① 【メリット】【デメリット】『開業に向けて』

新着情報

| 2026 年 06 月 01 日 | 【新機能】『老後資金シミュレーター』を追加しました 上記リンクよりスライダーを動かすだけで、老後資金を簡単に試算できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『教育資金シミュレーター』を追加しました 上記リンクより公立・国立・私立コース別に教育費総額を試算できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『住宅ローンシミュレーター』を追加しました 上記リンクより借入額・金利・期間から月々の返済額を試算できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『ライフプランシミュレーター』を追加しました 上記リンクより収入・支出・老後資金を入力して人生のお金の流れを見える化できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『資産運用 / 資産形成シミュレーター』を追加しました 上記リンクより一括投資・積立投資による複利の効果と力をぜひ体感してください。 |

|---|

| 2026 年 06 月 09日 | 【新機能】『生命保険 / 必要保障額シミュレーター』を追加しました 上記リンクより「万が一の時、家族にいくら残せばいい?」 漠然とした不安を数字で確認しましょう。 |

|---|

| 2026 年 06 月 09日 | 【新機能】『就業不能保険シミュレーター』を追加しました 上記リンクより「病気やケガで働けなくなったら、毎月いくら足りなくなる?」「会社員と自営業では、どう違う?」ポイントを押さえましょう。 |

|---|

| 2026 年 06 月 09日 | 【新機能】『介護費用シミュレーター』を追加しました 上記リンクより要介護度1〜5を選択、自己負担割合(1〜3割)・介護期間・準備資金をスライダーで調整~月額費用の内訳と不足額がリアルタイムで表示されます。要点を確認しましょう。 |

|---|

| 2026 年 06 月 01 日 | ★リニューアル情報 ➡ 当事務所が選ばれる3つの理由 AIとの協働 を公開しました。上記リンクよりご覧ください。 |

|---|

| 2026 年 06 月 15 日 | 【新機能】AIチャットボット『秀ちゃんAI』を設置しました。 24時間365日、お金のご相談をいつでもどうぞ。 老後・住宅・教育費・保険・資産運用など、 画面右下のチャットボタンから気軽に話しかけてみてください |

|---|

フリーランスという言葉をよく耳にします…。

『フリーランス』とは具体的にどういう意味なのでしょうか..。また『個人事業主』という言葉もありますが、フリーランスと個人事業主の違いとは?

会社員に比べて、フリーランスは自由に仕事ができるので魅力的とも思えますが、実際のところ 収入などはどうなるのでしょうか。

本稿で、皆さまと『個人事業主になると変わる《収入》や《働き方》~そして【メリット】・【デメリット】』について情報共有してまいりましょう。

また、個人事業主になると《税金》の申告を自分自身でおこなう必要があります。一般的情報ですが、個人事業主の税金について・・さらに、個人事業主なら必ず押さえておきたい節税について情報発信していきます。

(一般的情報ですので、詳細の各税制などは 税理士事務所 ; 税理士さまへ確認いただきますようお願いいたします)

目次

・①『個人事業主』とは?

・②『フリーランス』と『個人事業主』の違い?

・③『個人事業主』の【メリット】; 【デメリット】?

・④『個人事業主』になった場合の《税金》と《社会保障》?

・⑤『個人事業主』となるための必要な諸手続きとは?

・⑥『個人事業主』は『会社員』よりも節税できる?

・⑦『個人事業主』にて計上可能な《経費》とは?

・⑧『個人と事業で財布を分ける』とは?

・⑨『まとめ』

個人事業主として独立を目指す

・①『個人事業主』とは?

法人を設立せずに個人で事業をしている事業主のことを『個人事業主』といいます。

個人事業主・・という響きから1人で事業をしている人という印象をもちますが、家族で店舗を経営している個人事業主もいます。

法人を設立せずに事業をしている事業者はすべて個人事業主になります。

・②『フリーランス』と『個人事業主』の違い?

『個人事業主』という言葉と共に『フリーランス』という言葉も使われます。

が、両者はまったく違うものです。ではフリーランスと個人事業主の違いとは?・・

フリーランスは➡「働き方」を示す言葉です。

特定の会社や組織に所属することなく個人で仕事をする人のことをいいます。

・会社員は➡「雇用契約を結んで働き、労働の対価として給料を得る』

・フリーランスは➡「独立してさまざまな顧客の仕事をする』ことです。

・個人事業主は➡「税法上」の言葉なのです。

個人が継続的に事業をする場合、後述「開業届」を税務署に提出する必要があります。『開業届を提出し、個人で事業をする人』を『個人事業主』といいます。

・③『個人事業主』のA【メリット】; B【デメリット】?

個人事業主にもメリット・デメリットがあります。ここでは会社員と比較して、主なメリット・デメリットを紹介します。

・A; 個人事業主の【メリット】とは?

会社員と比べて、個人事業主には次のメリットがあります。

・③-A-Ⅰ・自由な働き方

会社員から個人事業主になる一番のメリットとしてあげられるのが「自由な働き方ができること」といえます。会社員のように始業時間 ; 就業時間もありません…

働く時間は自分で決めることが可能です。休日についても会社員のように土曜日・日曜日・祝祭日が休みという決まったルールもなく、自分で決められます。また、仕事の内容も会社から与えられるものではなく「自分がしたい仕事を選べる」でしょう。このように自由な働き方ができるのは、個人事業主の大きなメリットです。

・③-A-Ⅱ・働く場所の制限 / 決まりがない

会社員では、基本的に会社に出社する必要があります。が、個人事業主は必ずしもそうではありません。個人事業主でも「事務所や店舗をかまえる場合は、決まった場所に出勤する必要」があることでしょう。が、それでも自分で好きな場所を選べます。

また、クラウドソーシング(インターネットで仕事を受注する“Webライター” ; “デザイナー” ; “ITエンジニア”など)は、コンピュータとインターネットがあればどこでも仕事ができます。個人の裁量も高く、会社員と比較した場合➡「働く場所の制限が少ない」といえます。

・③-A-Ⅲ・能力 / 実力次第での収入アップ

会社員の場合の収入は➡「毎月の給料 ; 残業手当 ; ボーナスなど」でしょう。

もちろん、本人の能力に応じの査定~昇進と長期的には給料に能力は反映します。が、今月に優れた成果や業績をあげたとしても、すぐに給料に反映することはありません。

個人事業主の場合➡「自分で営業する必要」はありますが、自分自身の能力次第では「高収入を得るチャンスがある」といえます。能力が高い個人事業主であれば、数多くの仕事をこなしたり、難しい高単価の仕事が可能となります。「仕事の成果がすぐに売り上げに反映する」でしょう。

・③-A-Ⅳ・定年がない

会社員の場合、60歳 ; 65歳など一定年齢に達したときに“定年退職”になります。フリーランス / 個人事業主の場合➡「定年退職のような年齢制限がありません」。自分の体が元気な間は働けますし、年金をもらいながら働くことも可能です。定年がないことも、個人事業主の大きな強みといえます。

・B; 個人事業主の【デメリット】とは?

個人事業主のメリットについてお伝えしてきましたが、もちろん個人事業主にもデメリットがある…その点を考えていきましょう。

・③-B-Ⅰ・収入が不安定といえる

個人事業主となる・・理想と目標を掲げながらも、現実一番不安に感じられるのが《収入》ではないでしょうか。「能力次第で高収入を期待できるのが個人事業主のメリット」と前述お伝えしました。が、逆に考えた場合➡「収入が安定していない」ともいえます。会社員の場合、毎月の給料の大きな変化がなく安定した収入があります。個人事業主の場合➡「売り上げが多い月、反対に少ない月もある」と踏まえておく必要があります。そして、それは自分 / 個人事業主だけの問題ではなく「仕事の納期 ; 取引先への支払いにも影響する」ことでしょう。このように収入が不安定なのは個人事業主のデメリットになるでしょう。

・③-B-Ⅱ・社会保険料が全額自己負担

会社員の場合は「健康保険 ; 介護保険 ; 年金保険は会社が半分負担」が原則です。が、個人事業主の場合「全額自己負担になる」ため、社会保険料の負担が大きく重くのしかかってきます。

・③-B-Ⅲ・税金の申告が必要

会社員の場合は、税金の申告を意識することはあまりありません..。「給料の中からあらかじめ源泉徴収され、年末調整で過不足を申請する程度」です。納税の事務は会社が代わりにしてくれています。

個人事業主の場合、これらの「納税申告事務を自分自身で行う必要がある」のです。01年間の売り上げ ; 経費などを計算し、確定申告をおこないます。納税も自分自身以外にしてくれる人はいません。このように➡「個人事業主になると税金に関する仕事が発生する」といえます。

・④『個人事業主』になった場合の《税金》と《社会保障》?

個人事業主となった場合、会社員の時には『支払っていなかった《税金》を払う』こととなります。また、健康保険や年金などの《社会保障》も変わってきます。

・④-Ⅰ・税金

個人事業主が払う税金として➡ 《所得税》・《消費税》・《住民税》・《個人事業税》があります。このうち、《消費税》と《個人事業税》は⇒「条件に該当する人が支払う」こととなります。《所得税》・《住民税》は⇒「すべての個人事業主が対象」となります。では、それぞれのポイントについて簡単に説明します。

・④-Ⅰ-①・所得税

毎年➡ 1月1日から12月31日の1年間に事業を通じて得た所得に課せられる税金です。累進課税になっており、個人事業主にとって一番負担が大きい税金となります。

・④-Ⅰ-②・消費税

消費税は、原則として前々年の売り上げが1,000万円を超えた場合に納付します。

ただ、インボイス制度の導入によって 諸事情の変化あり..本稿では詳細割愛いたします。

(2023年10月01日から導入された【インボイス制度】

↓ こちらをご参照ください

・④-Ⅰ-③・住民税

確定申告後➡ 「個人事業主の事務所がある都道府県、市町村から届く納付書」により支払います。

・④-Ⅰ-④・個人事業税

個人事業税は➡ 「法で定められた法定業種に該当する場合に支払う」ルールです。また、業種により税率が異なってきます。

・④-Ⅱ・健康保険

会社員➡個人事業主になると、《健康健康保険》も変わります。会社員の場合、健康保険組合に加入していますが、個人事業主は「国民健康保険」となります。また、会社員の場合➡ 「保険料は毎月の給料から控除」されますが、個人事業主は➡ 「納付書で自ら支払う」こととなります。

前述、個人事業主のメリット・デメリットでも紹介しましたが

・会社員の場合➡ 「保険料の半額は会社が負担」してくれていました。

・個人事業主の国民健康保険の保険料は➡ 「全額自己負担」になります。

が、この部分の負担は大きくなるのですが『確定申告の際の健康保険料は控除の対象』となります。

・④-Ⅲ・年金

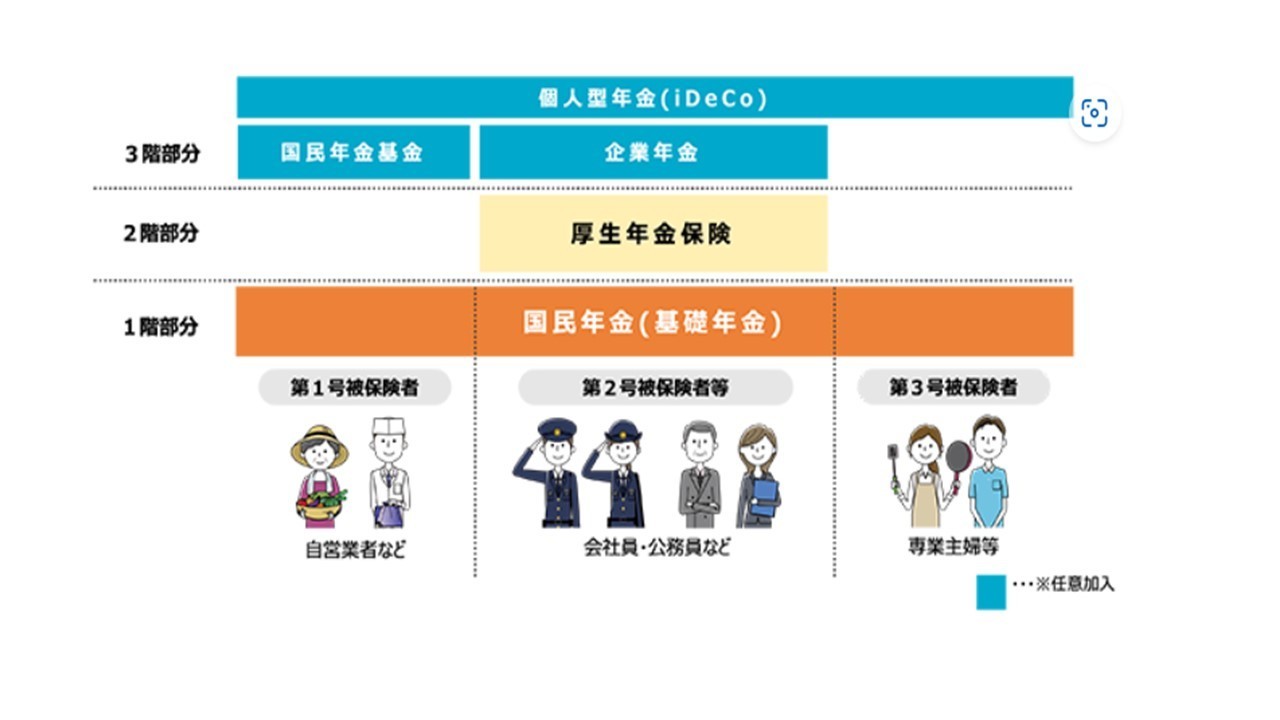

会社員は「厚生年金」に加入~個人事業主は「国民年金」に加入となります。

前述、個人事業主のメリット・デメリットでもお伝えの通り『会社員は年金保険の半分を会社が負担』していますが『個人事業主は全額自己負担』となります。

また、厚生年金と国民年金の「支給額の違い」も注意が必要です…

2022年度の厚生労働省のデータで、国民年金と厚生年金の受給額を比較したものがあります。20歳から60歳まで保険料を納付した国民年金加入者の年金受給額が月額約5.62万円。これに対し、厚生年金に40年加入し、男女の平均値を前提とした場合 年金受給額は月額約14,43万円です。

この理由として➡ 「厚生年金が2階建ての構造となっており、国民年金はその1階(基礎年金)に該当する」ために差が生じてくるといえます。

(厚生労働省 / いっしょに検証!! 公的年金・~年金の仕組みと将来~より画像引用

日本の公的年金は「2階建て」 | いっしょに検証! 公的年金 | 厚生労働省 (mhlw.go.jp))

会社員である(第2号被保険者)に扶養されている配偶者は“第3号被保険者”の扱いとなり、保険料を支払う必要がありません。

が、➡「個人事業主の配偶者にこのような仕組みはなく、配偶者がいる個人事業主は、支払う保険料も2人分」となります。ただし個人事業主の場合、確定申告で年金の納付額を所得から控除できます。

・⑤『個人事業主』となるための必要な諸手続きとは?

個人事業主になる手続きとして『さほど難しくない』といえますが➡ 「確定申告の際に大切なポイントになる」点を踏まえておきたいものです。

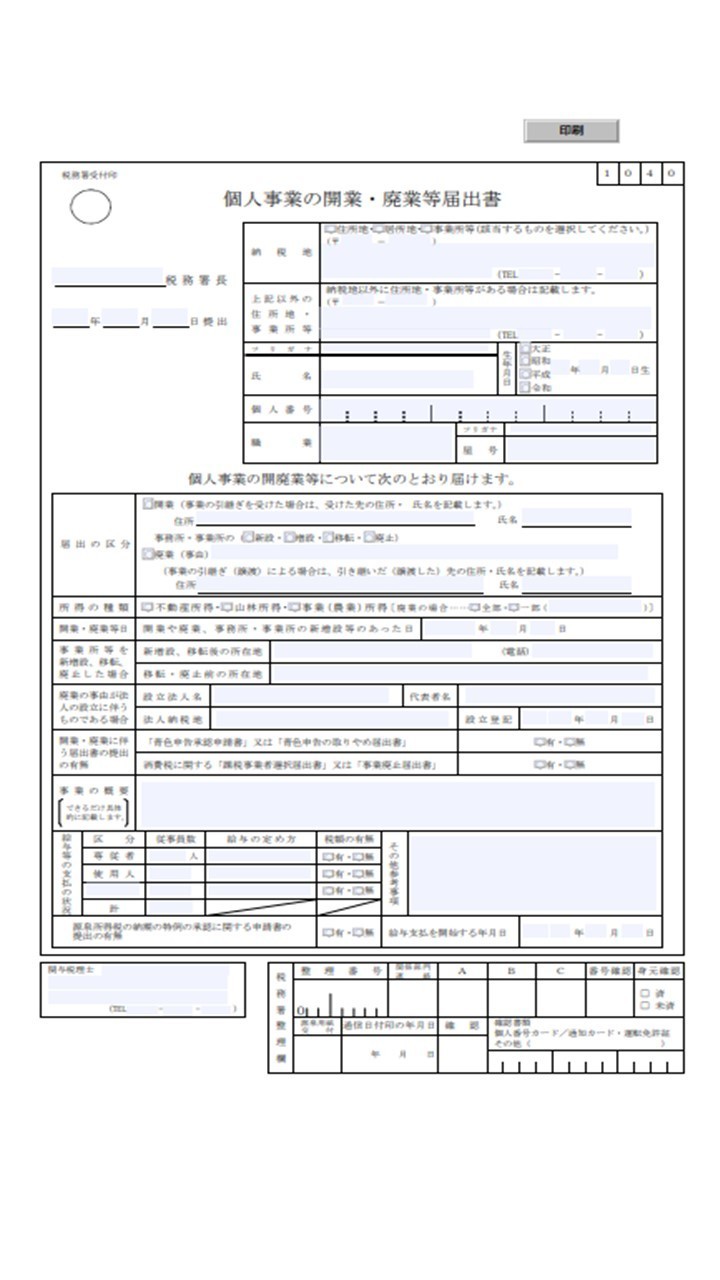

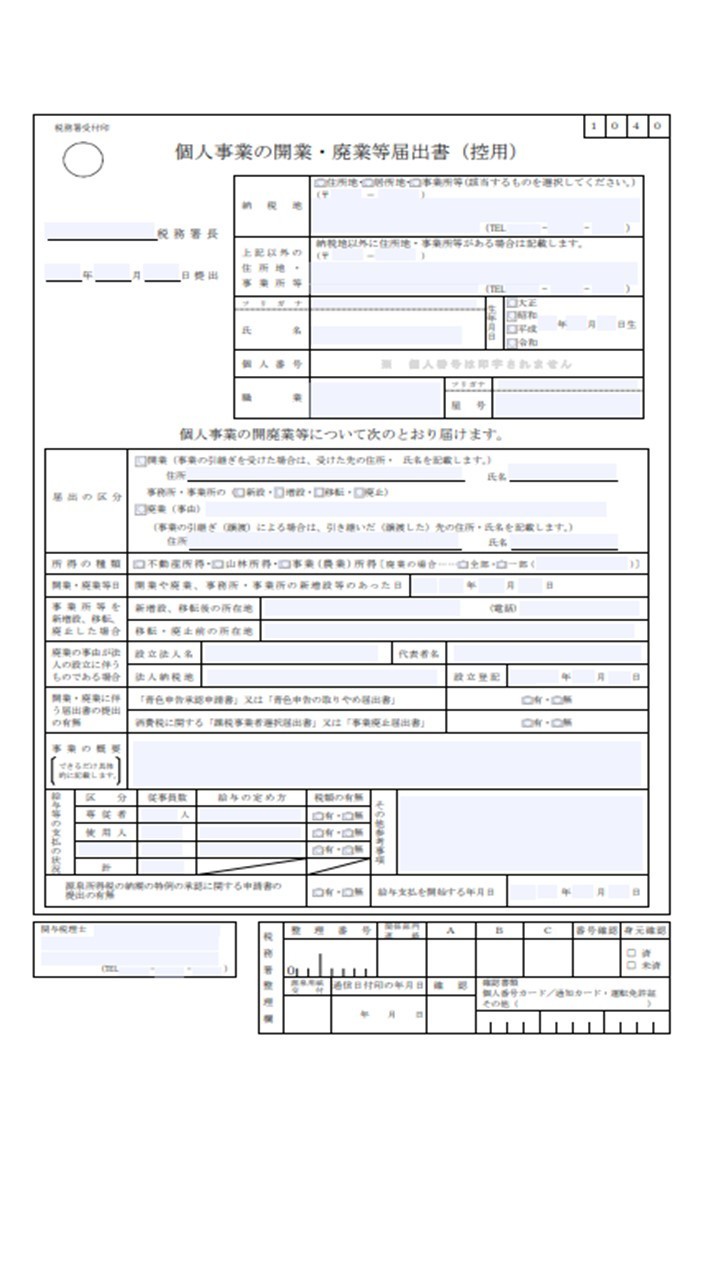

・⑤-Ⅰ・開業届の提出

一般的に「開業届」といいますが、正確には➡『個人事業の開業・廃業等届出書』という名称があります。開業届の提出として、事業を始めた日から1ヶ月以内というルールがあります。

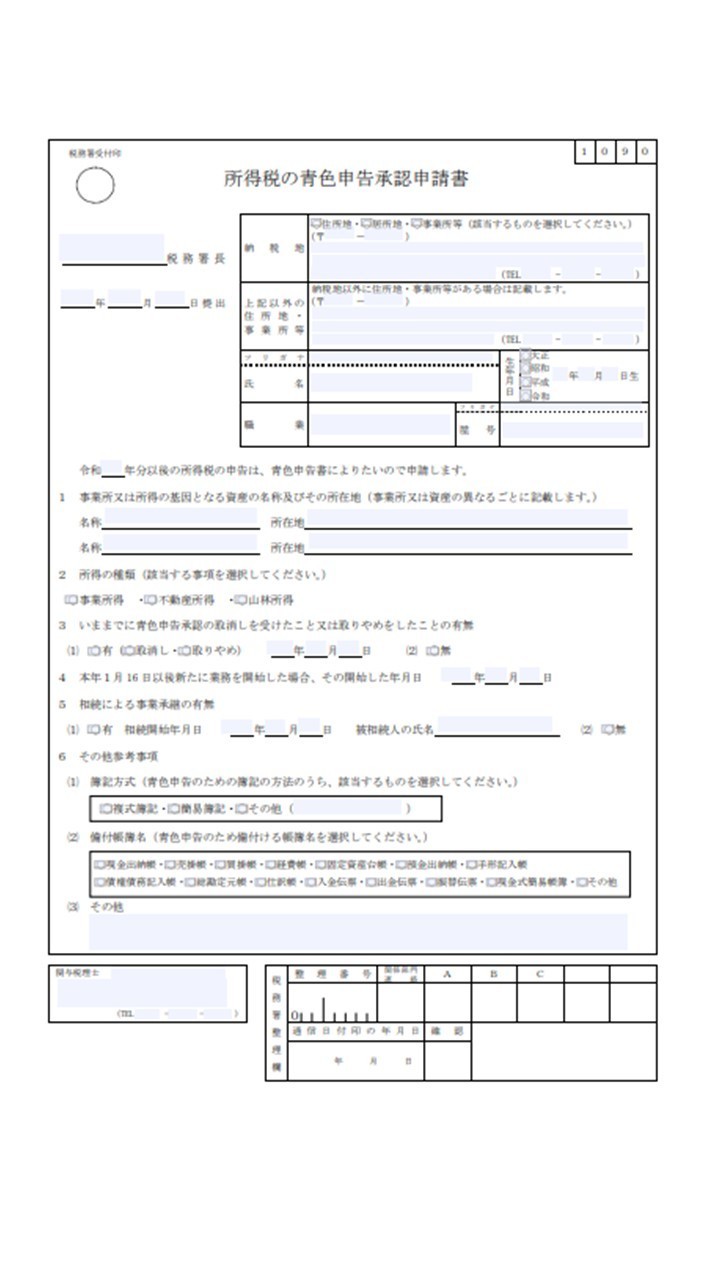

・⑤-Ⅱ・青色申告承認申請書の提出

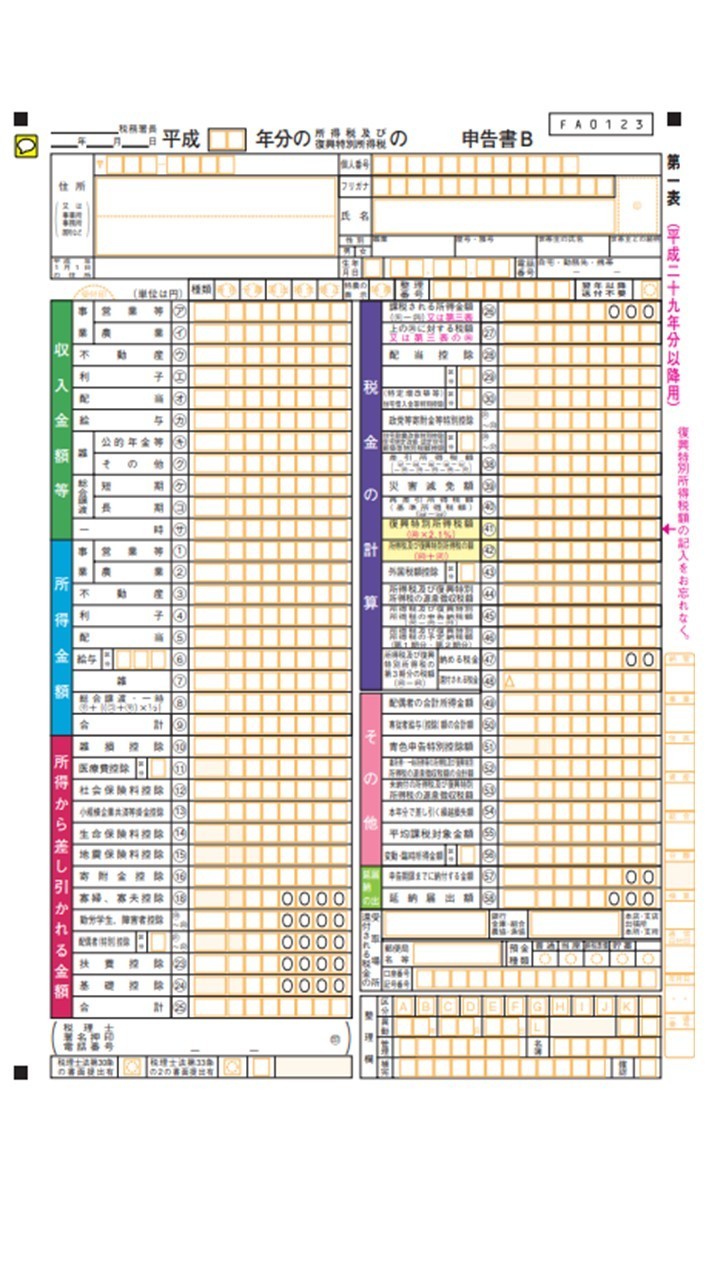

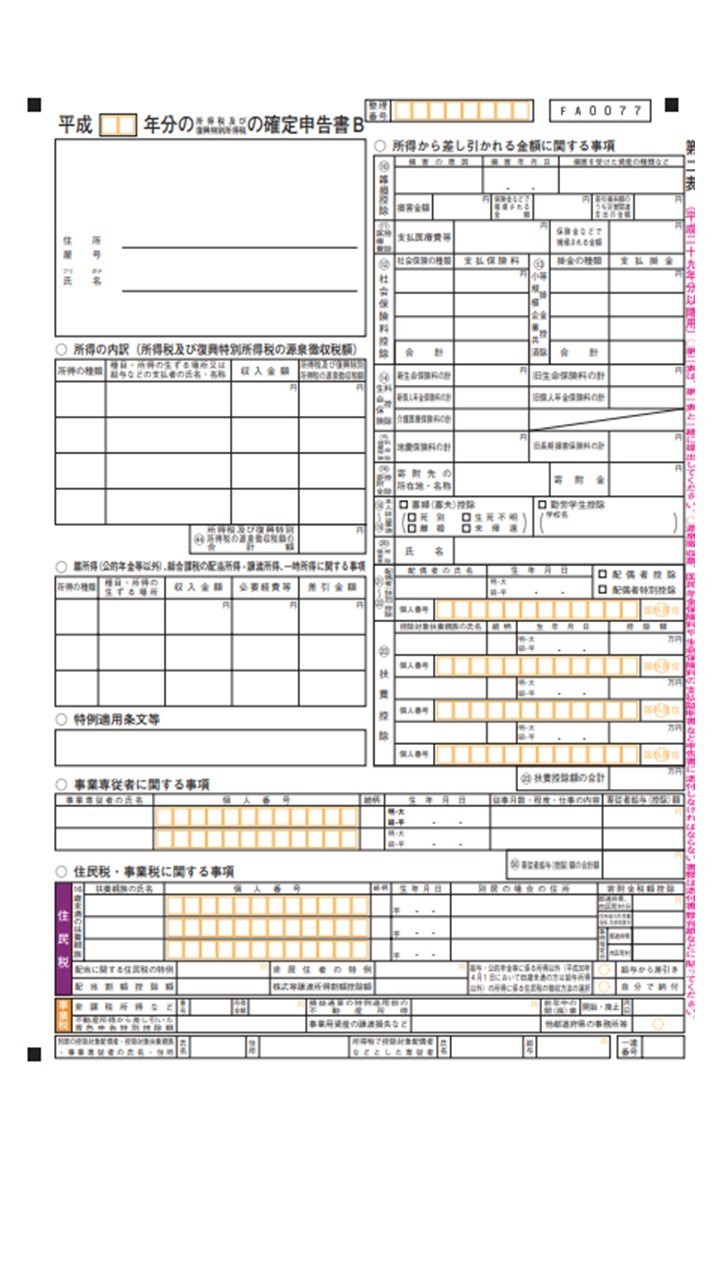

個人事業主は1月1日から12月31日の1年間の所得を自分で計算し、確定申告する必要があります。確定申告には「白色申告」と「青色申告」があります。申告は白色申告が容易である一方、節税効果があるのは青色申告です。

「青色申告承認申請書」は青色申告をするために提出する書類となります。

青色申告承認申請書は➡ 『青色申告をする年の3月15日までに税務署に提出する』必要があります。が、これから開業届を出す人は、開業届と一緒に提出することが一般的です。

青色申告の特徴として➡ 『複式簿記で帳簿をつけること』といえます。

日々の取引を元に“仕訳票”と“総勘定元帳”を作成します。

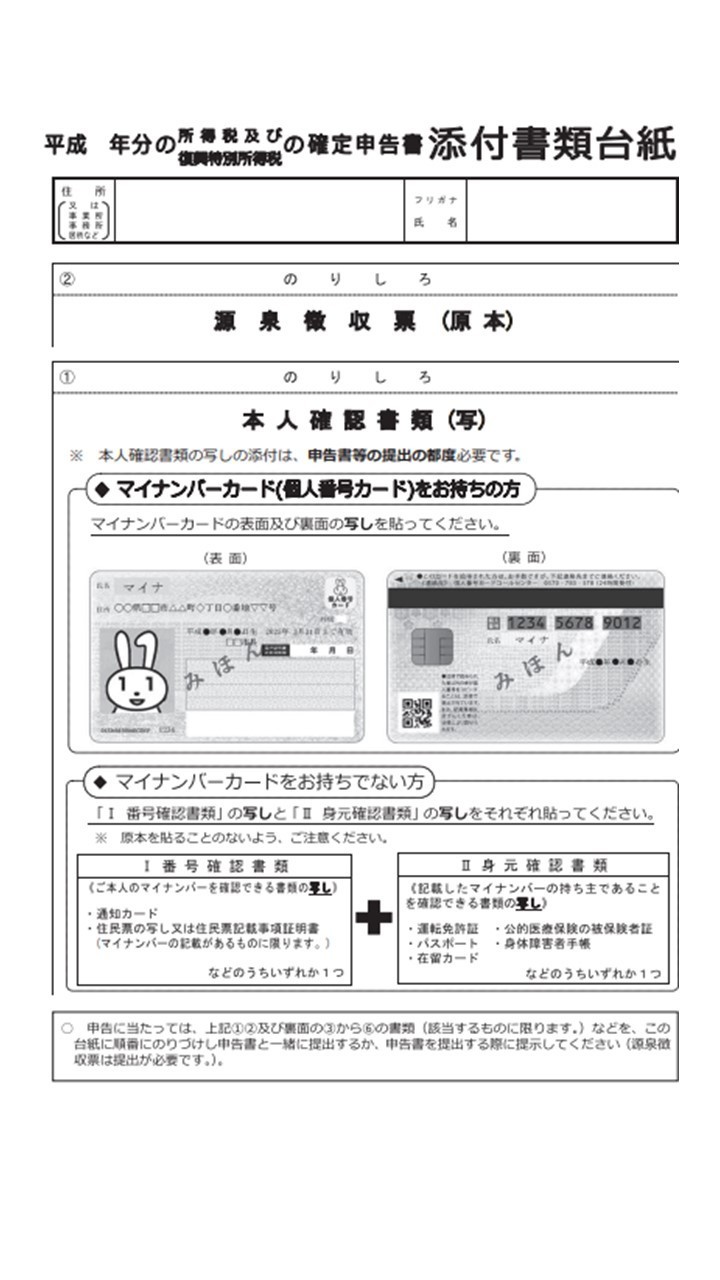

確定申告の時に、総勘定元帳を元に“損益計算書”・“貸借対照表”を作成し➡ 「確定申告書(B)・青色申告決算書とともに提出」します。

青色申告で帳簿をつけたり、書類を作ったりすることはハードルが高いように感じられるかもしれません。しかし、今ではほとんど会計ソフトで帳簿付けから帳票作成までできます。

(国税庁ホームページ ; A1-8 所得税の青色申告承認申請手続

(国税庁ホームページ ; 【申告書用紙】 【申告書用紙】|国税庁 (nta.go.jp))

・⑥『個人事業主』は『会社員』よりも節税できる?

ケースバイケースですが、個人事業主として会社員よりも節税できることがあります。(個人事業主として、独立開業の際は 以下の列挙項目など税理士事務所 ; 税理士への相談と確認が必要として 一般的情報とします)

・⑥-Ⅰ・経費を使うことでの節税

個人事業主の収入として➡ 『そのまま課税されるわけではない』といえます。

「収入から事業にかかった経費を差し引いたもの」が課税対象となるのです。

正しく経費を計上することによる、節税効果があります。

《経費》とは事業にかかった費用のことで、多くのものを計上できます..。

“消耗品費”として⇒ボールペン ; コピー用紙 ; “10万円以下の什器備品”も計上可能です。

“交通費”として、取引先 / 面談先と打ち合わせをする際の電車 ; バス ; タクシー料金 ; 駐車場代等。

“接待交際費”として、取引先との飲食 ; 面談先への手土産など。

“名刺”などは宣伝広告費…..その他、事業にかかった費用としての諸々を経費に認められます。

また、自宅で仕事をしている人は、“電気料金”など生活費の一部を《経費》として計上可能です。これを「家事按分」といい、以下の一部を必要経費に計上することが認められています。→ “電気料金 / 光熱費” ; “通信費 (固定電話代 : 携帯電話代 : インターネット料金)” ; “家賃” など

他、カフェなどを利用した場合➡ 取引先 / お客さまとの打ち合わせであれば“接待交際費”に。普段自宅で仕事をしている人が、気分転換にカフェで仕事をした場合として、“雑費”に整理できます。※ ただし、食事は認められないケースがあります。その他、取引先 / お客さまへの“ご祝儀”や“香典”などの【慶弔金 / 費用】も、《経費》に算入可能となります。

これら経費を計上することで節税することは、会社員にできないといえます。

・⑥-Ⅱ・青色申告をおこなうことでの多くのメリット

青色申告をすることで得られるメリットをお伝えします。

・⑥-Ⅱ-A・青色申告特別控除による『65万円の控除』

青色申告の最大のメリットし➡「青色申告特別控除」です。

“貸借対照表”と“損益計算書”を【確定申告書】に添付の上⇒『e-Taxで提出した場合、65万円の控除』が受けられます。

(※ e-Taxによらない場合でも55万円の控除があります)

条件として、提出期限である『3月15日までに提出が必要』となります。

仮に提出が遅れた場合は⇒『書類が揃っていても10万円の控除』になります。

・⑥-Ⅱ-B・損失申告による『最長03年の赤字を繰り越せる』

青色申告の場合➡ 『今年の赤字を翌年以降3年間繰り越せます』..。したがいまして、翌年以降の税金を安くできることとなります。これを⇒「純損失の繰越控除」といいます。

個人事業主は開業直後に黒字を出すことは難しいこともあろうかと・・事業が軌道にのり、黒字が出た時に⇒『赤字と相殺することによる、節税の効果』が期待できます。

・⑥-Ⅱ-C・『家族への給与を《経費》にできる』

家族を【青色事業専従者】とすることによって、給与は《経費》として認められます。(※ 給与は仕事の内容から妥当性が必要です)

が、とくに金額は決められておらず『高い節税の効果』が期待できます。

(※ 家族を青色事業専従者にするためには条件が定められており、届け出が必要です)

・⑥-Ⅱ-D・30万円未満の資産を一度《経費》にできる

業務のために購入した機器として➡ 『10万円以上であれば、“減価償却資産”として数年に分けて経費に計上する』のが原則です。

が、青色申告をしている場合は⇒『01個あたり30万円未満の少額減価償却資産について、購入した年に一括して経費に計上できる特例』があります。

これを「少額減価償却資産の特例」といいます。

利益の多く出た年に⇒『30万円未満の機器などを購入する』ことにより、結果として税金を安くできます。

・⑦『個人事業主』にて計上可能な《経費》とは?

ここまで個人事業主になるメリット ; デメリットも併せてお伝えしてまいりました。会社員に比べて『個人事業主は働き方の自由度の大きいこと』が魅力のひとつです。

一方、会社員のように毎月決まった給料が支払われるわけではないので、収入は不安定な面があることもご理解いただけましたでしょうか..。

前述の通り、個人事業主になるのであれば➡ 『節税効果の高い青色申告』が理想といえます。“複式簿記”で帳簿をつけることに難色を示す方もいらっしゃいますが、今ではほとんど「会計ソフトが自動的に処理する / してくれる時代」です。

簡単な簿記の知識があれば、十分に使いこなせ「65万円の青色申告特別控除が受けられる」という点で、青色申告は是非おこなうべきといえます。

(担当 / 専属の税理士事務所 ; 税理士などの専門家へ適宜の相談ができる環境が望ましいでしょうか..)

また、会社員にないものとして《経費》があります。「売り上げ(-)経費=課税所得」となりますから➡ 『正しく経費を計上することで節税につながる』点を踏まえ、事業に使うものを《経費》として区分けしながらうまく使いたいものです。

・⑧『個人と事業で財布を分ける』とは?

個人事業主の場合➡ 『個人的な収支と事業の収支を区別すること』が、会計整理のポイントとなります。

そのため、“銀行口座”と“クレジットカード”は⇒「個人用と事業用で分ける」ようにしたいものです。

一般的に“個人事業主”になると、仕事で電話をする機会も増えようかと..。

携帯電話は⇒「個人と仕事用のものを分けておく」ことも一つの方法です。

また、個人事業主であれば、「法人携帯」が使えます。法人携帯として法人専用のプランがあるのでお得といえます。

(※ 法人携帯の料金を事業用のクレジットカードで支払うことで、面倒な家事按分も必要ありません)

開業してしばらくは⇒「個人携帯を使用して、途中から事業用の携帯を買い足す」ことも考えの一つですが、取引先への電話番号の連絡でしばらく混乱することも予測できます。

開業と同時に法人用 / 個人事業主携帯も準備するといいですね。

・⑨『まとめ』

最後まで読んでいただき、ありがとうございました。

本稿では、個人事業主とは..【メリット】【デメリット】 『開業に向けて』..と題し『これからの人生を個人事業主として歩んでいきたい方』や『会社員としてのこれからの日々を少し疑問視されてる方』『独立志向 / 思考の強い方』(脱サラ ; 移住など検討)向けの情報発信をおこなってまいりました。

会社おつとめ時との環境変化の『ライフプランニング』について『自身としての退職金づくり』~『不測の事態への保障 / 補償対策』・・などなどお気軽に当事務所へお声がけください。

少しでも今後の考え方と、生き方プランニングの一助となりますと幸いです。

2020年6月26日より オンライン面談/随時対応可能とさせていただいております。[※ 使用ツール ZOOM ; Skype ; LINE]

平日/日中のご多用な方々のため,夕刻以降~夜間・土日祝もご相談承ります。

ライフプランに関して【住宅資金計画】・【教育資金計画】・【老後資金計画】などのご相談,また生損保についての『現状分析』・『見直し案』・『新規ご提案』につきましても,気兼ねなくお声がけくださいませ。

※ 初回面談(1時間)につきましは,無料相談承ります。

※ ご相談いただいた資料(ライフプランレポート・各種ご提案設計書)など,ご希望に応じて[郵送]または[メール]にて送らせていただきます。

※ 注/当事務所検索 グーグルマップ写真は⇒『他人様のお宅』が表示されます。

(《長崎市淵町12-18》と検索された場合)

グーグルさんに、修正を都度依頼~連絡しております。

お気軽にお問合せください

アクセス・受付時間

住所

〒852-8012 長崎県長崎市淵町 12-18

アクセス

JR長崎駅から徒歩15分 バス 07分 自動車 05分

受付時間

9:00~18:00

定休日

水曜日

※事前予約により時間外・定休日対応も可能

↑ 当事務所について

補足

↓こちらが当事務所です。

グーグルマップでの検索 ご注意ください ※

当事務所

長崎市淵町12-18での検索上

⇒ご近所(01段下の道路)『他人様のお宅の画像』が表示されます。

お客さまの声

『お父さんが、そばにいてくれているような安心感』

長崎県長崎市在住 : S.Sさま(27歳 男性)・Aさま(27歳 女性)ご夫妻

主人と私、共に母子家庭で育ち 幼い頃から『貧しい思い出』しかありませんでした。

それぞれ、お母さんが一生懸命に昼も夜も寝る間もないくらいに働いて大学までいかせてくれました。 いつも『お金に困らない、幸せな家庭をつくろうね』と話していました。

会社の先輩が、『お家を建てる計画』や『お金の貯め方』のことで プロの人と打合せをしていると話しを聞いて、すぐに中山さんを紹介してもらえました。

ほんとに何回も何回も、時間を作ってくださって私達ふたりの『長く生きた時の計画』や『子どもが三人できた時の家族の計画』『予想外のことへの保険のお話し』を、本当の子ども達のように考えてもらって・・いつも中山さんが帰られたあとは【たくさんのレポートを見ながら、感動】して涙とふるえが止まりませんでした。

お家を買う計画、結婚式を挙げる計画は 3年先を目標にふたりで頑張っていきます! そしてお母さん達と一緒に旅行する計画、7年・10年・15年のお金を貯める方法も あれからちゃんと続けています。

中山さんのことは、主人と『本当のお父さんが、そばにいてくれているようで安心だね』といつも話してます。

長生きしてください、結婚式には必ず招待しますね!!