〒852-8012 長崎県長崎市淵町 12-18 登録番号 T 8810739030870

お気軽にお問合せください

定休日:水曜日

事前予約により時間外・定休日対応も可能

資産運用 / 資産形成とは..【年代別】資産形成の流儀と筋道

資産運用 / 資産形成につきまして

当事務所にて、皆さまに寄り添うスタイルとして

人生100年時代へ向けての、資産運用ノウハウの共有

ご自身とご家庭に合った《貯えの方法》・《資産運用 / 資産形成》の方向性とスタイルを、ライフプランシミュレーションと共に体感していただきます。

ブレの無い、投資マインドセットのお手伝い

『相場変動に惑わされない』・『基本的なファンド別選択の情報提供』と共に、じっくりと『ポートフォリオシミュレーション』をお手伝いいたします。

生涯、一貫した運用方法/メンテナンスのサポート体制

無理のない資産形成 / 資産運用をおこなうための『伴走者』として、細やかなアフターフォローを約束いたします。

目次 (クリックにて01~19まで、それぞれご参照ください)

一般的な,皆さまの『ご相談』と『お悩み』

- 貯蓄や資産運用について『何から?どう考えて?始めるべきか?...』

- 投資をしたいが『情報が多すぎて選びにくい...』

- 資産運用は『いくらから?始めればよいか...』

- 夫婦共働きだが、もう一人の働き手とし『余剰資金を有効活用したい』

- 大事なお金のことなので、自分自身で考えるより『誰かに相談したい』

- 現在、投資しているものが『生命保険の営業マンから勧められた保険付きの商品だけ』

- 特定の金融機関『一社専属の方との接点』しかない

- FP無料相談に申し込んでも、来られるのは『保険代理店の方ばかり』

- 漠然とした将来/老後不安があるが『見通しを立てたい』

皆さんそれぞれに、高等学校で「お金の授業が始まる」...という予定をニュース/報道でご存知の方も多いと思われます。

※ コロナ禍の中、今後~将来を断定できる情報発信でないことを前提とします。

大枠での概要は、高等学校の【家庭科の授業で《金融教育》が導入される】

⇒『預貯金 ; 投資信託 ; 株式 ; 債券 ; 民間の保険などの、基本的な特徴を学ぶこと』とされています。

※【金融リテラシー】という言葉に通じます・・・

=リテラシーとは『読み解く力』~即ち

→お金やお金の流れに関する知識や情報を正しく理解し、判断できる力を育む

→家計管理・貯金・資産運用・保険加入・金利・住宅ローンなどとの関わりを学ぶと解されます。

当ホームページ内⇒【変わる学校教育/子供たちとお金を学ぶ】より、一部転載/引用

そのⅠ ; 背景として (教育制度と若い世代の方々へ)

この背景としては②点

①・実情、日本国内教育として「やや?遅れている」と海外各国から揶揄される金融教育の現実

②・2022年度から「成人年齢か18歳に引き下げ」られることによる《自己責任》が伴う人生~保護者の同意なしに安易におこなう契約など『立ち止まり、考え自分で判断~行動する』という能力向上へ・・

とのコンセプトが込められているようです。

そのⅡ ; 背景として (この時代だからこその根底にあること)

この背景としては⑤点

①・貯蓄でお金が殖えた時代は[過去]のこと

幼少の頃から『ムダ遣いせんで貯金しなさいよ!』と親に言われながら貯金箱に貯めることから、銀行や郵便局にお金を預けていた経験も 皆さんおありかと...かつて《高い金利》の恩恵を受けて『預けているだけで殖えていた』のは高度成長期から、日本が先進国の仲間入りをした頃のことでしょう。

②・[超低金利時代]を迎えた

(下記、リンク〔『お金が貯まらないな...』そんなときの貯え方とは?〕をご参照ください)

(今後、先のことは断言できない前提とします)

過去1989年末に最高値を記録した日経平均株価(38,000円超)・・順風満帆ともいえる経済情勢が一変し、一転したのが1990年代~『バブル経済の崩壊』/戦後初の『マイナス成長』から日銀の『ゼロ金利政策』~昨今の『マイナス金利政策』...銀行や郵便局に『お金を預けているだけ』では、貯え自体が『殖えない時代』となりました。

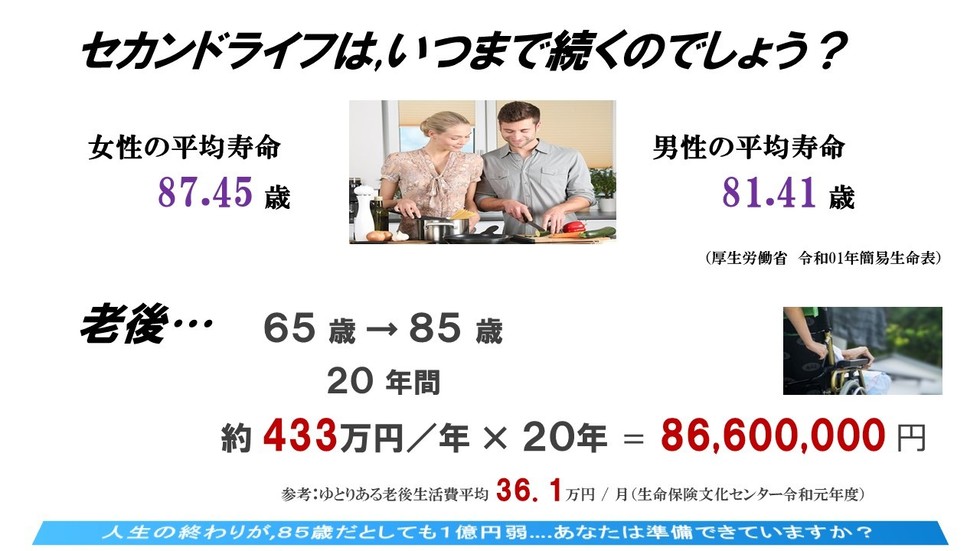

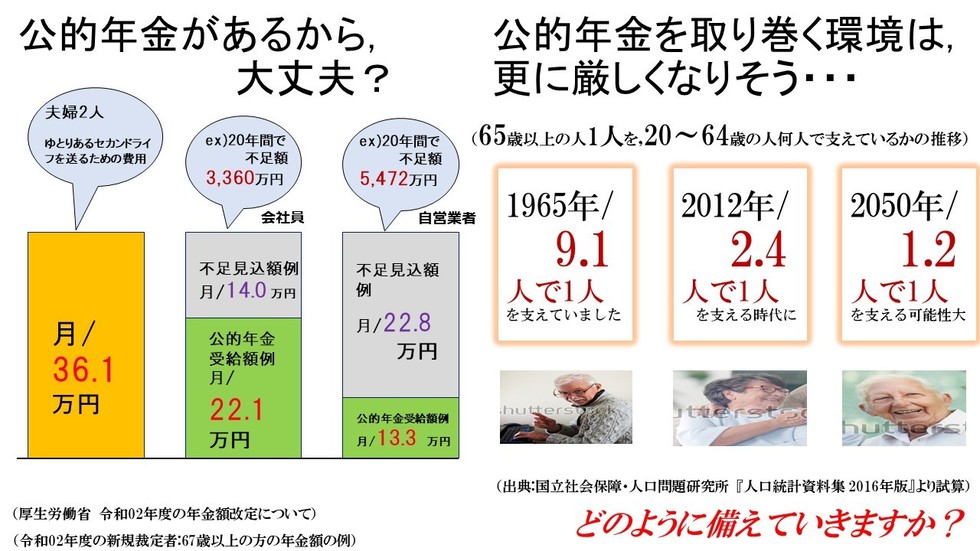

③・漠然とした『将来不安』

(下記 A ; B の画像をご覧ください)

(下記、リンク〔厚生労働省/所得代替率〕をご参照ください)

国内の『低金利時代』と併せて、将来の[年金]への不安も皆さまが考え 気になることでしょう...。日本国内の年金制度は、基本的に『現役世代から集めた年金保険料を→《現/年金世代の方々へ渡す仕組み》(平たく表現しますと)』となっています。ところが《少子高齢化社会》の急速化による事情と現実から、年金受給者を支えていく[仕組み]が制度として『難しくなっていくだろう』という大方の観点です。老後の生活費を『年金だけに頼る』のは、非常に難しい時代がじわりじわりと近づいているとも表現できます。

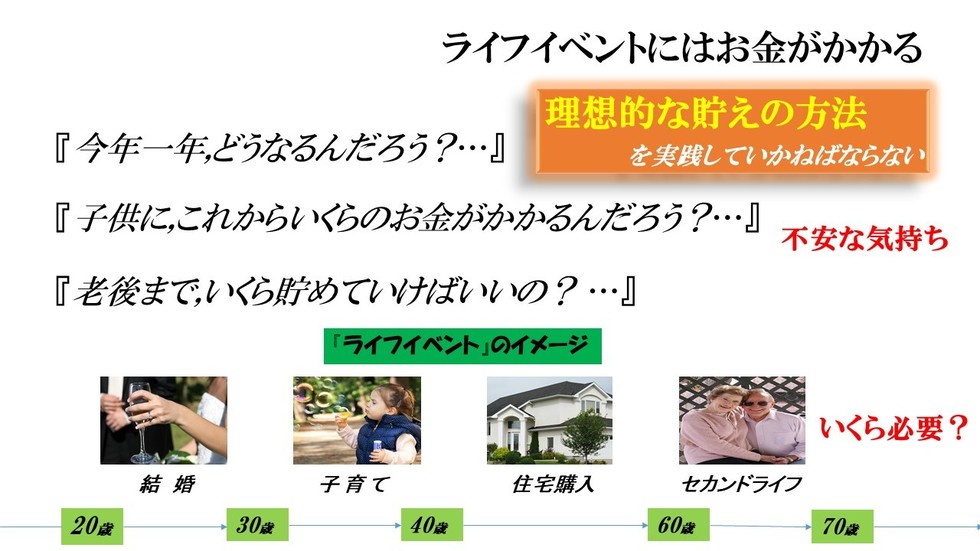

④・『ライフイベント』には、お金がかかる

(下記 C ; D ; E の画像をご覧ください)

『人生100年時代、長生きのリスクと共に 自分なりに生き抜いていく』...覚悟として言葉であらわすのは簡単とも言えますが、実際の《ライフイベント》で考えてみましょう・・『子供の教育資金』・『子供の結婚資金』(塾/部活動/自動車学校/成人式etc..)・『住まいの費用』(購入/リフォーム/賃貸費用etc..)~すなわち、生涯『長生きのための住居』・『日常の生活費』などお金のことで『悩みは尽きない』と言えましょう。

⑤・『物の値段』は、どうなるの?

(下記、リンク〔総務省統計局ホームページ / 消費者物価指数 (CPI)〕をご参照ください)

(下記、リンク〔将来『インフレって?どんなことが考えられる?』...早めの工夫で,老後を迎えるために〕をご参照ください)

近年『低い経済成長』のもとで、そこまで意識されていない?かと感じますが 1970年代と比較すると『消費者物価指数は03倍超の上昇』となっています...今後《物価動向》・《消費税率の改定/改正》により、物価や消費を取り巻く環境も大幅に変化していくことも予測できます。ご自身やご家族との【ライフプラン】の中で、このような『リスクへの対応』も早めに考えねばならないことでしょう。

画像 A (筆者にて編集)

上記③・漠然とした『将来不安』参考資料

画像 B (筆者にて編集)

上記③・漠然とした『将来不安』参考資料

画像 C (筆者にて編集)

上記④・『ライフイベント』には、お金がかかる

参考資料

画像 D (筆者にて編集)

上記④・『ライフイベント』には、お金がかかる

参考資料

画像 E (筆者にて編集)

上記④・『ライフイベント』には、お金がかかる

参考資料

まず【投資信託】の04つのポイント(メリット)として、情報発信いたします。

- より『高い透明性』がある 毎日、原則として〔基準価格〕が公表され 資産価格/値動きがわかりやすい金融商品といえます。決算ごとの〔監査〕を、監査法人などにより受けており『高い透明性』もあります。

- その道の『専門家』による運用 株式や債券などの、投資をおこなっていく上で必要な〔知識〕・〔手法〕を個々人で身につけるのは至難の業ともいえます。投資信託は、経済や金融などに長けた専門家が『プロとして』投資家に代わって運用してくれ、個々人で購入しにくい〔海外株式〕・〔海外債券〕などの投資も可能となります。

- 株式や債券などに『分散した投資』が可能である 投資の基本として、資産を『異なる商品に分けてリスク分散させる』(分散投資)手法といえます。自分だけで分散投資をしていこうとなると、大きな資金が必要となりますが〔投資信託〕は『小口資金を集めて、一つの大きな資金として運用し さまざまな資産に分散投資をおこないリスクを軽減させる』仕組みから成り立っています。

- 『少額からの購入』が可能である 一般的に〔株式投資〕や〔債券投資〕には、ある程度まとまったお金が必要かといえますが、投資信託であれば『月 / 1万円程度から』でも 気軽に手軽にスタートすることができます。

次に【資産運用/資産形成】の04つの注意点(デメリット)をお伝えします。

- 損失が大きくなる場合がある(一時金運用の場合) 100万円以上の資産運用の場合、01%の評価額の下落だけで『一万円以上の損失』となります。預け、運用する資金が大きくなると 利益も大きくなりますが『損失もあること』もしっかり念頭に・・ととらえておきたいですね。

- 分散投資の管理に手間がかかる(一時金運用の場合) 複数銘柄への『分散投資』という手法の場合、その分の『銘柄数の多さ』から どこに?どれだけ?投資しているか...がつかみにくくなることも考えられます。

- 利益を生み出しにくい(少額積立投資の場合) 少額積立投資の場合、利益を出せたとしても『大きな額にならず』ライフイベント(結婚資金・出産・教育資金・老後資金)ごとに必要となる資金を『十分に準備できない?』可能性もあります。

- 手数料が割高となる場合もある(少額積立投資の場合) たとえば『元本1,000万円→売却時/1,100万円→手数料/200円』・・『元本10万円→売却時/11万円→手数料/100円』~02つの想定共に『10%の利益』となりますが、少額積立投資の場合『手数料が割高となる』ことも認識しておく必要があるでしょう。

次に【資産形成】について、【資産運用】と共に基本を考えていきます。

まず、大枠での基本的な点を確認していきましょう。

【資産形成】とは⇒『これから新しく、“資産を構築して”殖やしていくこと』

【資産運用】とは⇒『(現在“手元にある・保有している”)現存する資産を運用し、殖やしていくこと』という点を押さえておくとよろしいでしょう。

皆さまそれぞれの認識において、【資産形成】・【資産運用】と耳にしながら どのようなイメージをお持ちになりますか?...また【貯蓄】との違いは、何なんでしょうか・・。

資産形成・資産運用共に、目的を定め『自分自身やご家族の《ライフプラン》・《ライフイベント》ごとに必要となるお金を→お金で育てていく』~そして、おひとりさまやご夫妻での『ゆとりある老後』を迎え『長生き/生涯→生きていくために必要不可欠な方法』となるものと受け止めていただき、本稿をご覧いただいて『それぞれの“資産形成”と“資産運用”のスタートとなる・・また、改めての情報と要点の認識』となる一助となれば幸いでございます。

大きく二つに分けられる、人生においての『資産の推移』

現代は、医療技術の進歩もあり(上述→資産運用 / 資産形成の必要性《時代の流れ》と《背景》でもお伝え)『人生100年時代』という言葉が、広く浸透しつつあります。現在/健康寿命(下記リンク→平均寿命と健康寿命の推移/厚生労働省ホームページより引用)が、世界の中でも上位である日本人にとって『資産形成の必要性』はたいへん重要視されることでしょう。

では、人生においての『資産の推移』とは?・・共にイメージし、考えていきましょう。『二つに分けられる“資産の推移”』~これは①・《就職してから退職までの“資産形成期”》と、②・《人生の後半/退職以降の“資産取り崩し期”》となります。

『ある程度、資産運用と資産形成してきたんで大丈夫』...と思いつつ、長寿社会→②・《資産取り崩し期》の長期化によって『資産が底をつく』可能性も否めません。若い内からの『資産運用と資産形成の計画的;積極的進行と継続』によって、『《資産形成期》に投資にまわす資金を殖やし→《資産取り崩し期》に余裕ある老後/豊かな老後を過ごすことが可能』という方向性が見えてきます。

若い世代の方々も(20代 ; 30代 ; 40代 ; 50代の“年代別”資産形成、基本的な方法と考え方を後述)本稿を是非ご参照いただき 資産運用/資産形成についてスタートなさってみてはいかがでしょうか。

【資産形成】と【貯蓄】...違いは?・・基本を押さえておきましょう。

【貯蓄】とは⇒『給与から、税金 ; 日常生活費を除いた“余剰金”を→現金で保有したり or 銀行に預金する...など、《元本》が保証されたかたちで資産を保有すること』

【資産形成】とは⇒『(上述の通り)資産を“構築”していくこと』をあらわします。

したがいまして【資産運用】の場合(資産運用/上述)、初期においては『まとまった資金を確保』する必要とも言え、【貯蓄】も大事な【資産形成】となります。

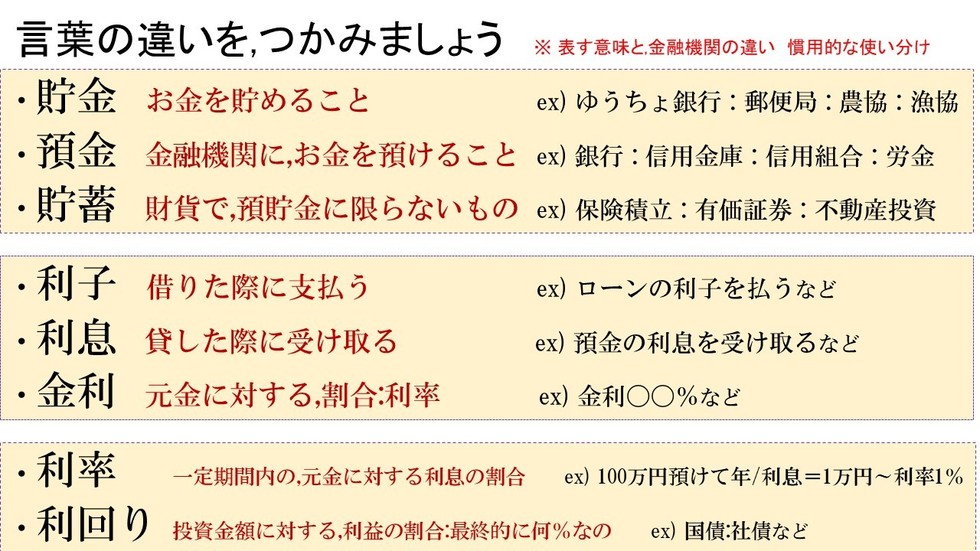

※ 他 言葉の違い、下記画像をご参照ください。

筆者にて編集

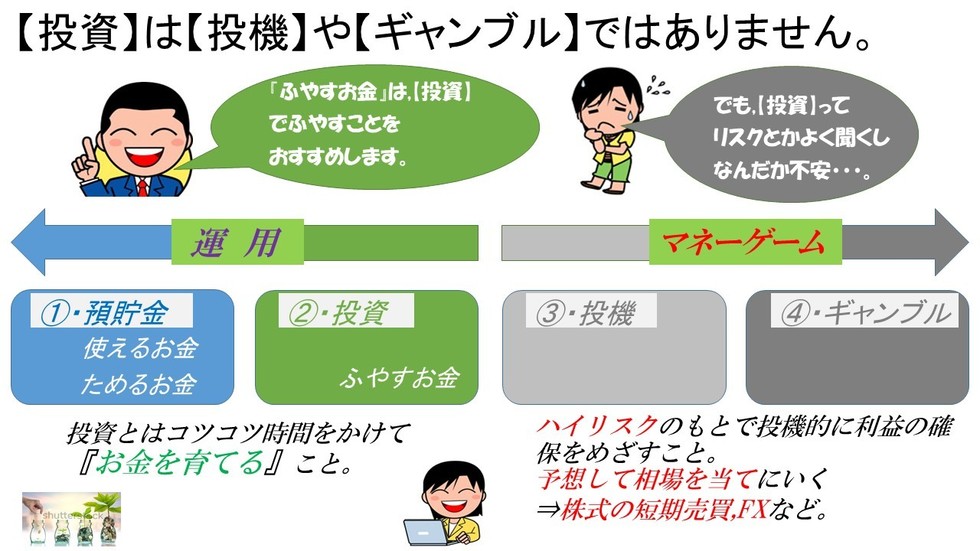

コツコツと『時間をかけて“お金を育てていく”こと』が、【投資】です。

【投資】と聞いて⇒『リスクとか、何だか怖いし不安だな・・』と、皆さまからのコメントをいただきます。お気持ちは、充分理解できます。

下の画像をご覧ください。一般的な基本【投資】とは⇒『コツコツと時間をかけて“お金を育てていく”こと』をあらわします。(“殖やすお金”という枠組み)

【預貯金】につきましては上述ご参照いただく前提とします。

一様にお聴きする、『リスクについての“不安な気持ち”』は→『投機』・『ギャンブル』などと、一緒くた/同一視された多少の誤解があるかもしれません。

(短期の株式売買/FXなど、現/なさってらっしゃる方々を否定/非難することではない前提)

※ 下記画像をご参照ください。

筆者にて編集

ここでは、大枠での【資産運用】・【資産形成】の考え方について、共有していきます。

※ 各年代別(20代 ; 30代 ; 40代 ; 50代)の【資産運用】・【資産形成】の考え方については、後述といたします。

【資産運用】と【資産形成】の方法と進め方/メンテナンスの方向性は、個々人の“年齢”や“ライフプラン”によって異なることでしょう。

一般的な考え方として、ここでは[若い世代]・[働き盛り世代]・[セカンドライフが近い世代]という枠組みでの考え方をお伝えいたします。

[若い世代]⇒『将来/未来に備えたイメージでの“資産”づくり』を意識

収入はそこまで見込めない代わりに、自由に使えるお金の割合も高い時期...自由に使えるお金を『すべて使いきるのではなく、結婚 ; 住宅資金なども想定しながら“中長期的な運用”を心掛け ある程度のリスクを許容しながら“積極的な投資”をおこなう』ことが理想的と考えられます。

[働き盛り世代]⇒『“資産を効率的に増やす工夫”』を意識

子供の出産~これからの教育費、新たに住宅ローンのスタート...日々の生活と支出に追われがちとなる時期でしょう。が、子供の将来・自身/夫婦での老後のために準備も怠りなく進めていかねばなりません。『安定も重視ししつつも、“積極的な運用”+“中長期的な安全性の高い運用”』を組み合わせていくことが理想的かと考えられます。

[セカンドライフが近い世代]⇒『“資産を安全に管理していく工夫”』を意識

限られた[年金収入]と、これまでの[貯蓄]で 充実したセカンドライフを送るイメージを常に意識する前提が大事でしょう。毎月の必要資金(日常生活費;趣味;レジャー費)を『ライフプランニングで想定/把握し、“安全性を重視した”資産運用/資産形成』を効率的におこなっていくことが理想的かと考えられます。

上述、(世代別)大枠での【資産運用】・【資産形成】の考え方についてお伝えしました。

ここからは⇒『20代 ; 30代 ; 40代 ; 50代それぞれの【資産運用】・【資産形成】の基本的な方法と考え方』について、情報発信していきます。

[長期投資のメリットを、より多く享受できる/可能となる年代]

《20代》の【資産運用】と【資産形成】、最適なおすすめ

⇒iDeCo・つみたてNISA・定額積立投資

『貯えがない! 貯金できない...』という人も増えていますが、“悲観する必要はない”とまずはお伝えします。40代後半~50代と比較したとしても⇒『資産形成におおきな時間を味方に、そして費やすことが可能』となることでしょう。

ポイントは→『03つ』です・・・

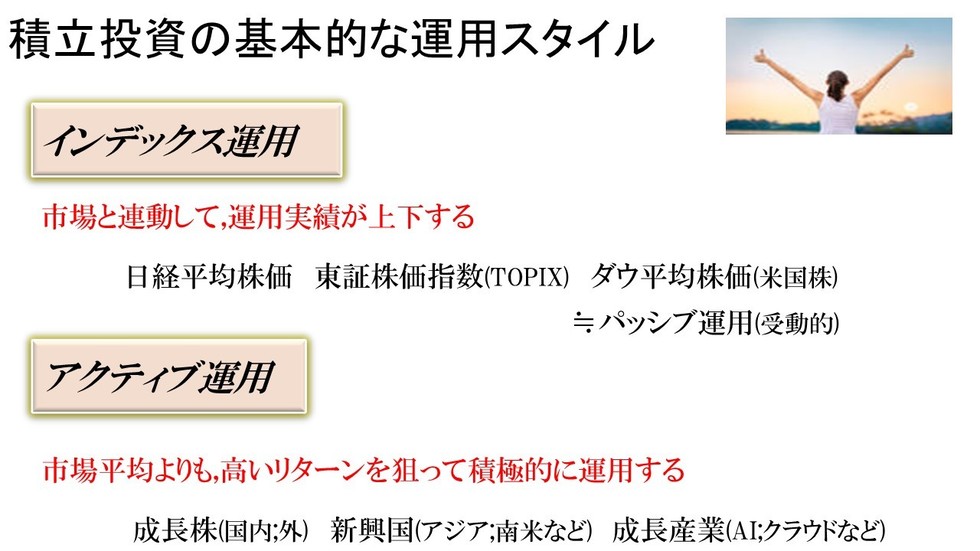

①・【インデックスファンド】(下記、画像/A参照)にて、『長期の積立投資』

②・(お給料/収入と照らし合わせながらですが)①と併せて【アクティブ運用】(下記、画像/A参照)にて、『中~長期の運用も心がけてみる』

③・『固定費を削減』

上述 ; 画像 A / 筆者にて編集

①・【インデックスファンド】=市場と連動して、特定の経済指数に沿うように運用される金融商品。大きな損失を抱える可能性は、非常に低い。『世界経済の成長と共に、利益が拡大していく』と、イメージなさってください。

②・【アクティブ運用】=市場平均よりもより高い“リターン”を狙って、積極的に『特定企業/産業の株式などに投資する方法』であります。経済/社会情勢によって[大きな変動]があるものの(考えられる)これからの経済動向/成長性の予測の上では、大方の見解として『分散運用の手段として、インデックスファンドと併せ持つ』方法る理想かと考えられます。

③・『固定費を削減』=現在、さまざまな“サブスクリプション”サービスの普及により 複数サービスとの契約をなさってらっしゃる方も多いのでは?と認識します...。一つ一つのサービスととして、月額としては少額であっても『塵積って山となる』・・年額で合算/合計していくと『驚く金額になっている...』ことも少なくないでしょう。『固定費を減らし、投資の元金を増やす』ことも、合理的な貯蓄の手法となることでしょう(上述 ; 資産形成と貯蓄も参照)

出典 ; 金融庁ホームページ『タイプ別資産運用スタイル』より転載

出典 ; 金融庁ホームページ『タイプ別資産運用スタイル』より転載

[短期的、且つ長期的視点で資産形成を“同時”に進められる年代]

《30代》の【資産運用】と【資産形成】、最適なおすすめ

⇒(後述/a)普通預金・通常預金・タンス預金・定期預金・個人向け国債

⇒(後述/b)iDeCo・つみたてNISA・定額積立投資・変額保険・変額個人年金保険・外貨建て商品

人生において、大きな転換期/環境の変化を迎える方も多い時期でもあるでしょう。“結婚”・“出産”・“車の購入”・“マイホーム購入”など『お金のことについて、考えるときが増えてくる』・・・かと。

ポイントは→『02つ』です・・・

①・『結婚や出産などのライフイベントのための資産形成』という概念であれば【短期的な資産形成】(上述 / a)にて、すぐに“現金化できるもの”として『ある程度“元本保証”に近いもの』の選択が必要でしょう。

②・『子供の留学・子供の結婚資金・将来/セカンドライフのための資産形成』という方向性であれば【中長期的な資産形成】(上述 / b)という考え方で、『時間を味方につけて“元本保証”ではないが、お金でお金を育てていく方法』を選択していくことが望ましいでしょう。

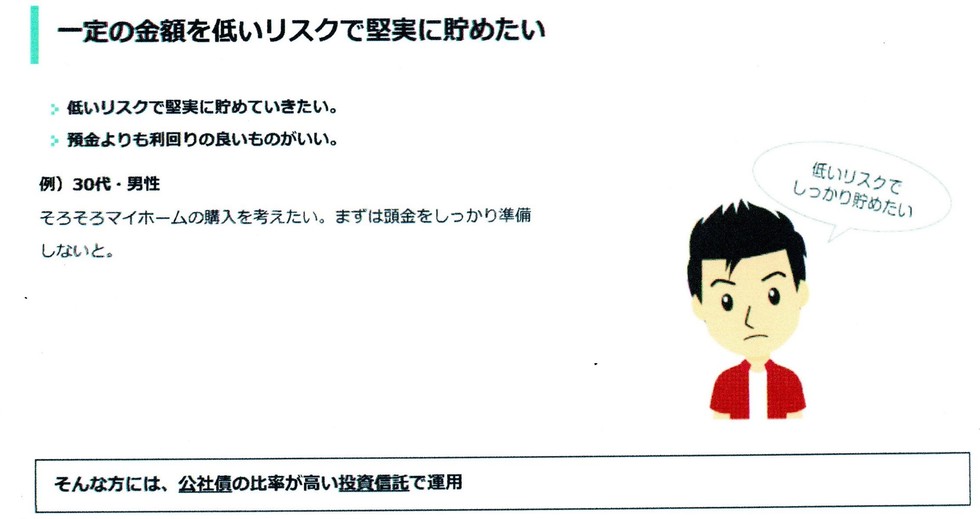

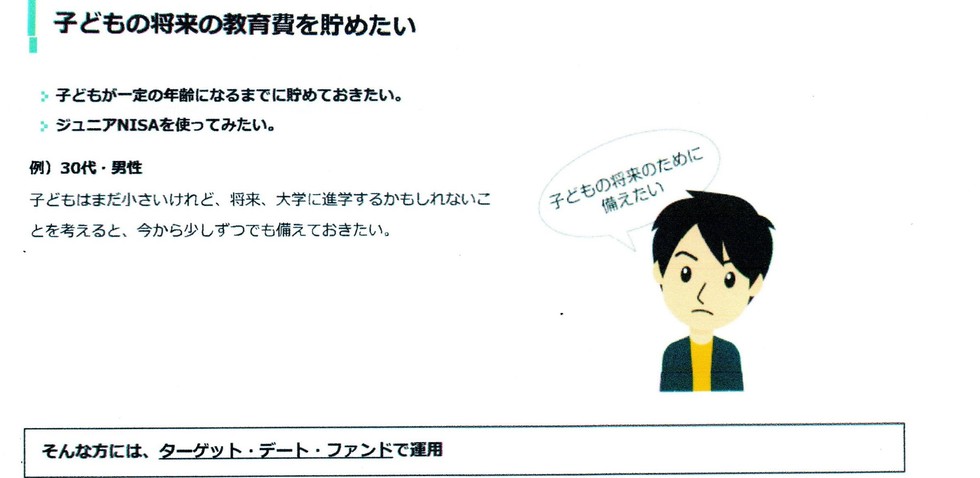

出典 ; 金融庁ホームページ『タイプ別資産運用スタイル』より転載

出典 ; 金融庁ホームページ『タイプ別資産運用スタイル』より転載

[資金(資産)に余裕がある方、そうでもない方とに分かれてくる年代]

《40代》の【資産運用】と【資産形成】、最適なおすすめ

⇒個別株式・不動産投資信託

⇒iDeCo・つみたてNISA・定額積立投資・変額保険・変額個人年金保険・外貨建て商品

会社おつとめの場合、“上司と部下の狭間”であったり 自営業の場合“収入の不安定な時期”が多かったり・・と、ちょうどその時期に“子供の教育費”がピークであったりetc...いろんな支出が大きくなってくる方も多いかと思われます。

ポイントは→『01つ』です・・・

①・[ライフプランの観点]が基本中の基本となりますが、資金に余裕のある方 or そうでもない方共に『10年~15年後を意識した資産形成』として『できる範囲で目標定めてコツコツと』進めていかれることが理想的でしょう。

[老後に向けて“真剣”に、且つ“一刻も早い資産形成”を意識すべき年代]

《50代》の【資産運用】と【資産形成】、最適なおすすめ

⇒iDeCo(年齢要注意)・つみたてNISA・定額積立投資・変額保険・変額個人年金保険・外貨建て商品

『子供の教育(費)が落ち着いてきたら、目の前に“老後”が迫ってきている...』皆さま方からの、共通したご意見とも言えます。

退職間近になってくる方も多くなってくる環境の中で『50代から投資をスタート』という方もたくさんいらっしゃることでしょう。

ポイントは→『01つ』です・・・

①・[失敗を許すべからず]という少し大げさな意識も必要で、基本的発想と受け止めながら『リスクの比較的少ない、節税メリットも享受でき~老後へ向けて“計算しやすいもの”』を選択なさっていかれることが理想的でしょう。

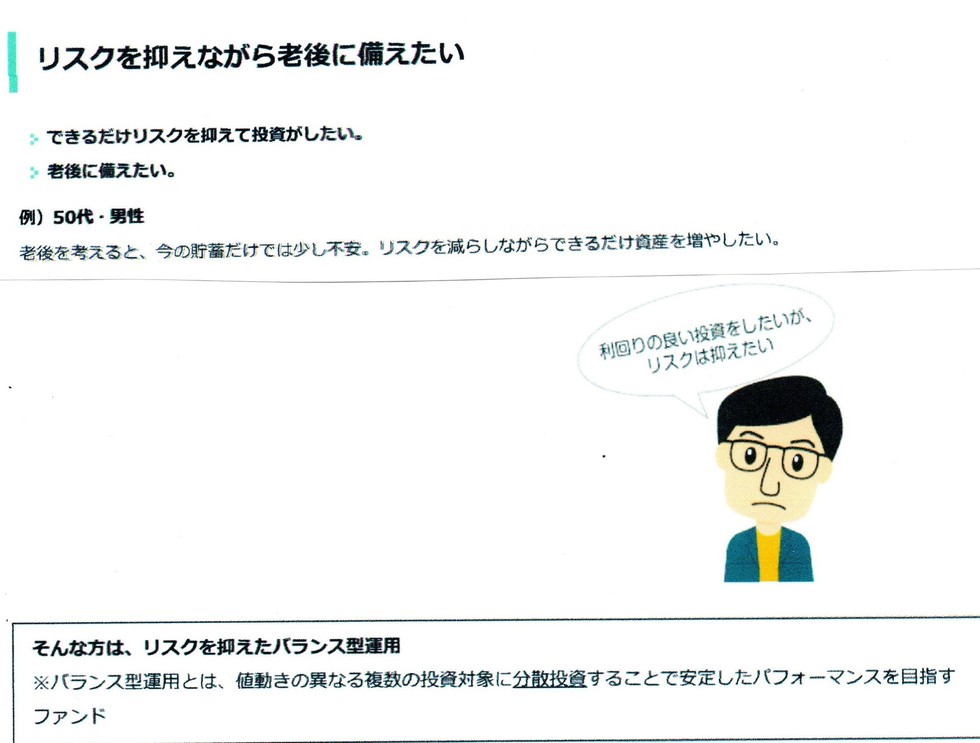

出典 ; 金融庁ホームページ『タイプ別資産運用スタイル』より転載

- 13

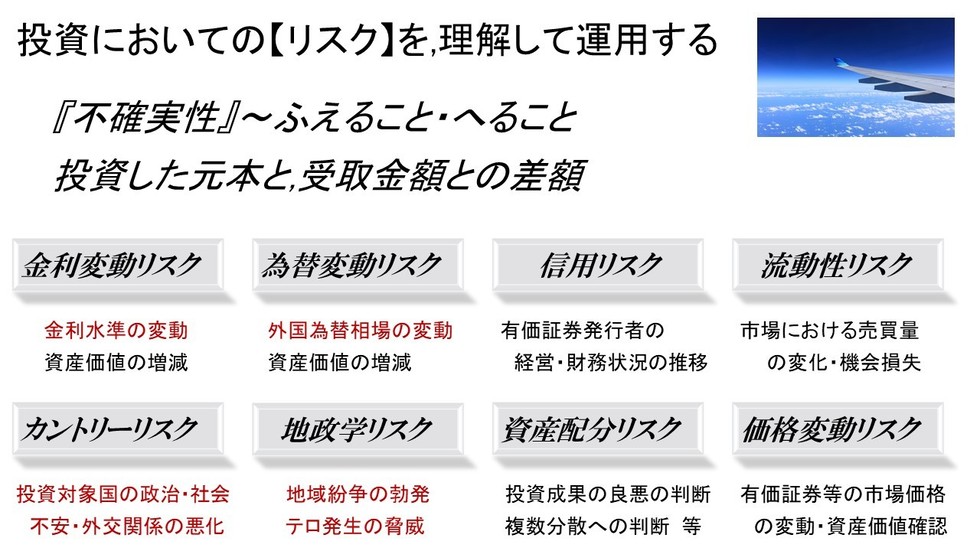

04つのポイントを、つかんでおきましょう。

『資産運用・資産形成の3方法』として認知される【長期投資】【資産分散】【時間分散】.....その中でも【時間分散】についての認知度は,決して高くはない現状でしょうか...。

ここでは,投資のリスクをおさえつつ効果をあげる考え方04つについて情報を共有していきます。

※当ホームページ内 / 『一歳でも若いうちからの,中~長期の投資方法とは?』より一部転載

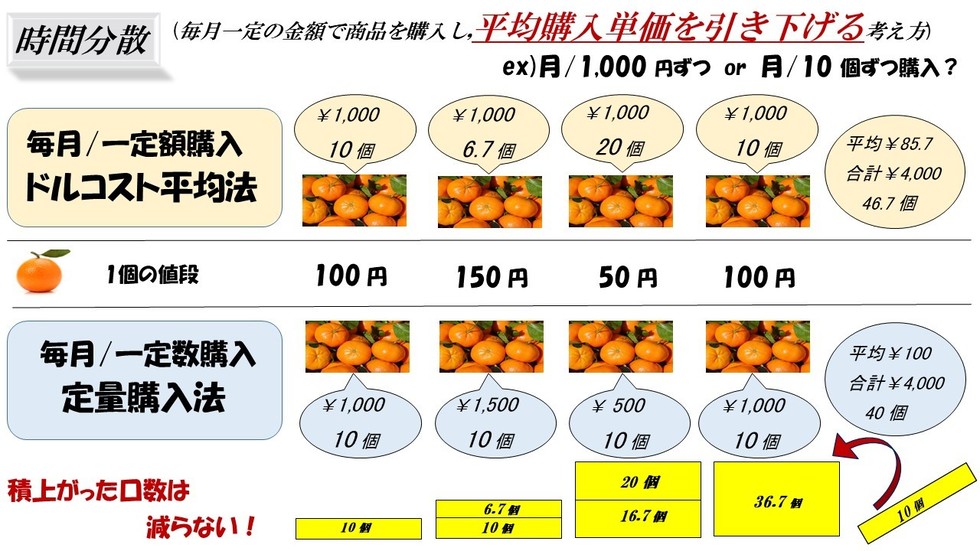

その①・時間分散とは『時間』と『決まった金額』(定額)がポイント

これから投資を始める人・ベテラン投資家の方々も認識したいことが【長期投資】【資産分散】【時間分散】という方法です。(日々,シーソーのような動きと申しましょうか)

まず【長期投資】とは,その言葉があらわす通り“株式”や“投資信託”などの運用商品を長期間保有し続ける投資法をさします。値動きの上下があったとしても,長い期間ずっと保有することによって結果として利益につながる可能性が高いという基本に徹した方法です。(断言ではございません) 次に【資産分散】とは“預金”・“株”・“外貨”などリスク高低差の考えられるさまざまな商品に分散投資をおこない,結果として『トータルでのリスクを低減し安定させながら』収益をあげる方法です。 そして【時間分散】とは,とある商品をある程度の時間をあけながら決まった金額で少しずつ買い増ししていく方法です。一定の[量](口数・株数など)ではなく,一定の[金額]というのが大きなポイントで積立感覚での投資方法と言えますでしょう。時間分散投資は,専門用語で『ドル・コスト平均法』と呼ばれており外国為替に関係する投資方法と思われがちですが,英語で『Dollar Cost Averaging』という言葉の和訳が名称の由来のようです。 これらの仕組みとして,現制度では『確定拠出年金・個人型:iDeCo』・『つみたてNISA』や保険と併せ持つ『変額保険(生命保険)』の運用方法がまさにこの積立投資となります。

筆者にて編集

その②・これだ! 時間分散の大きなメリット

なぜ『時間分散で投資(ここでは積立投資をご紹介)が有効なのか?...』と,共に考えていきましょう。 そもそも投資は『安いときに買い』『高いときに売る』という基本的方法です。が,しかし『そう簡単にはいかない...のが投資の世界です。安くなった!と思い購入⇒翌日にさらに安くなってしまった...ということも,もちろんあります。逆に高止まりだ!と思って売りに出したら翌日にさらに上がった...ということも,よくある話しで誰にも将来を断定し予測しタイミングを見てからの売買というのは難しいことでしょう。 そこで有効になってくるのが【時間分散】という投資方法です。時間分散投資とは『決まった金額で(購入単価)特定の商品を買い続けることにより,効果が実感できる方法なのです。

下のイメージ図をご覧ください。ここでは[みかん]1個の値段をもとに考えていきます...。たとえばAさんは『毎月¥1,000で,みかんを買いに行く』と決めました。Bさんは『毎月必ず10個ずつの,みかんを買う』と決めそれぞれの[4ヶ月]の買い物の結果をあらわしています。 まずAさんは1ヶ月目⇒個/¥100のみかんが10個・2ヶ月目⇒個/¥150に値上がりし6.7個しか買えず・3ヶ月目⇒個/¥50に値下がりし20個買え・4ヶ月目⇒個/¥100に値段が戻り10個買えました。 次にBさんは,毎月/10個という[定量]を買うことを決めていますので1ヶ月目⇒¥1,000・2ヶ月目⇒1,500・3ヶ月目⇒¥500・4ヶ月目⇒¥1,000でみかんを買いました。

結果

= Aさん:¥4,000使い:46.7個のみかんを購入(平均単価/¥85.7)

=Bさん:¥4,000使い:40.0個のみかんを購入(平均単価/100)という結果でした。

そして積みあがったみかんの個数は減ることがなく,積みあがっていく...というイメージ図となっています。

すなわち積立投資の基本は難しいことでなく,毎月少しずつでも『決まった金額を積み立て→さまざまな対象へ分散投資し→リスクを低減しながらブレを無くし→安定した結果へとつながっていく方法なのです。

ここではみかんをイメージしましたが方法として『自分自身がこれから成長すると見込む産業・国・企業・通貨などに投資し,楽しみながら将来へ備えていく』...と,とらえていただければと思います。

毎月(あるいは半年・年/1回)など口座から引き落としされながら『お金を旅に出し』『成長を楽しみにしながら』頑張って,努力と工夫を金融機関がおこなってくれている...自分自身は起きている間も,寝ているときも,ご飯を食べている間も...そして買いしたものは積み上がり⇒減らないという方法なのです。【ドル・コスト平均法】と,専門用語で表現されます。

筆者にて編集

その③・時間分散投資は,若い年齢層の方々におすすめの方法

(上述の内容と重複する点をご了承ください)

【時間分散投資】は,特に若い方々におすすめの方法です。もちろん人生100年時代...と,日々よく耳にするような昨今,中~高齢の方々でも方法と工夫次第では,やり方はいくつかあります。ここでは年齢が若い方々へ,なぜおすすめなのか?お伝えします。

理由として2つあり

まずは,投資経験が浅い初心者でも安心しておこなえる投資法といえるからです。一般的に投資というと想定外の損失とリスクが避けられませんが『定額積立投資』であれば,少額から始められ値動きに一喜一憂することもあまりございません。ようやく育った商品を,一度にまとめて現金化してしまうとその後さらに値上がりしたときに,利益がなくなることも考えられます。プロでもなかなかわからない“売りのベスト・タイミング”です..【時間分散投資】の手法を味方につけ,一度ではなくタイミングをはかりながら少額ずつ[解約]・[現金化]していけばリスクをおさえることにつながります。

そして,大きな理由として『時間』でしょうか...15年~20年という長期的視点で確認していくと,よほどリスクの高い商品でなければ多くの商品は利益が確保されている傾向といえます。つまり,長い時間を味方につけるとそれなりのリターンを受け取れる可能性が大きくなってきます。(断定ではございません)

たとえば,20代で時間分散投資(積立投資)を開始⇒結婚・転職⇒住宅購入⇒教育資金⇒将来の老後資金づくり...へと,あらゆる局面で力を発揮してくれることでしょう。

その④・時間分散投資をスタート,投資を着実に学んでいく

【時間分散投資】~一歳でも若い年齢から積立投資を始めることが“資産形成”では,特に重要視されます。投資の第一歩としての時間分散投資は,有効な方法といえるでしょう。

さらに,時間分散投資で少しでも投資に関する考えと知識を深めることが他の投資方法・資産形成への挑戦へとつながっていくと考えられます。

経済的・精神的に余裕ある,今後のライフプランニングをイメージ通りにつくりあげるためにも今日これからでも時間をかけてコツコツと始めてみてはいかがでしょうか。

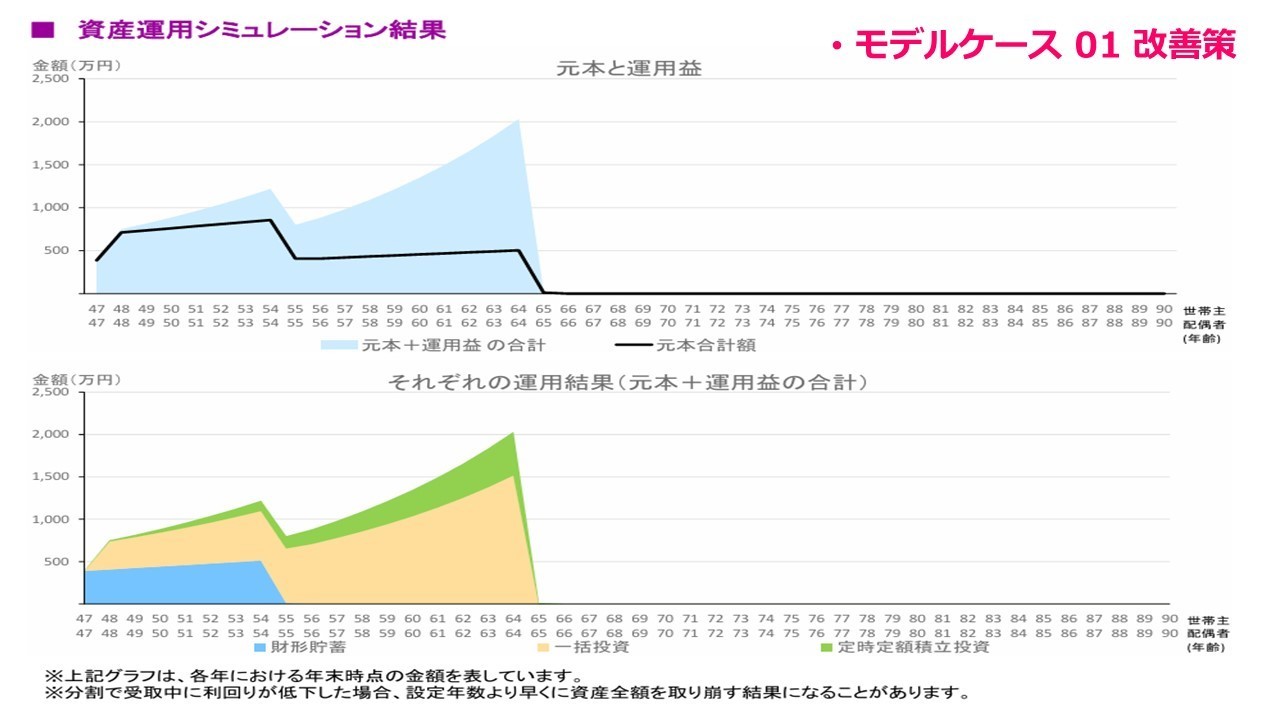

中長期的におこなっていく投資による【複利の効果】をつかんでいきましょう。

【複利の効果】とは

投資には、中長期的に行っていくことで、投資資金を運用して得られた利益が更に運用されて増えていく「複利」の効果があります。「投資期間」と「複利」の効果には関係があり、投資期間が長いほど、複利効果も大きくなる傾向があります。また投資期間が長いことで、投資による価格変動リスクが小さくなり、安定した収益が期待できます。(出典 ; 金融庁ホームページ /『投資の基本』より転載)

【投資における“リターン”】を想定

まず、『投資におけるリターン』を⇒①・《年10% × 10年間運用》と想定した場合と②・《×10年間→投資元本に組み入れなかった》と仮定した場合の『想定/イメージ画像』をご覧ください。

※あくまでも想定/シミュレーションであり、『将来を断定できるものでない』ことを前提とします。

[金融庁ホームページ/『投資の基本』]より転載とします。

【中長期的投資における“リターン”】を想定

積立投資の基本、(上述からお伝えの)『時間を味方につけて“元本保証”ではない、がお金でお金を育てていく方法』と仮定した場合の『想定』をご覧ください。

※あくまでも想定/シミュレーションであり、『将来を断定できるものでない』ことを前提とします。

【月/20,000円×15年間の貯蓄 or 積立投資の“リターン”】を試算と想定

・月/20,000円×15年間⇒『普通に貯蓄した場合』=3,600,000円

・月/20,000円×15年間⇒『03%での運用を想定した場合』=4,530,000円

・月/20,000円×15年間⇒『05%での運用を想定した場合』=5,340,000円

・月/20,000円×15年間⇒『07%での運用を想定した場合』=6,330,000円

・月/20,000円×15年間⇒『10%での運用を想定した場合』=8,280,000円

※あくまでも想定/シミュレーションであり、『将来を断定できるものでない』ことを前提とします。

・・・という計算(試算)が成り立ってきます。『積立投資の“醍醐味”』は、決して正確な数字は想定できないが⇒《過去の実績》・《これからの“ファンド”の動く見込み》などを鑑み⇒『経済情勢/状況』をも想定しながら⇒『予測値に近い資産形成が可能となる』手法と言えます。

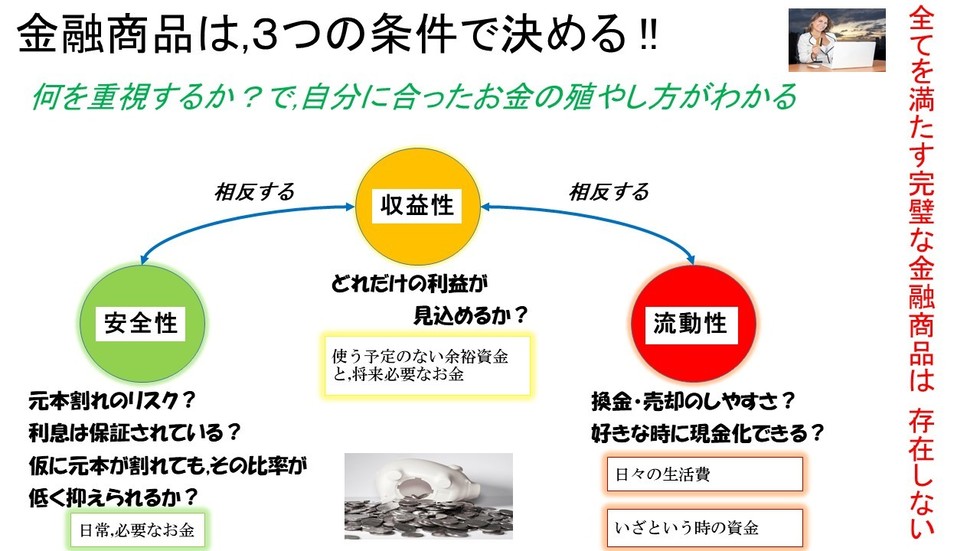

《安全性》《流動性》《収益性》という、03つの条件/基準をつかんでいきましょう。

【03つの条件/要素】とは

まず、下記⇒『画像』をご覧ください... ↓

筆者にて編集

・『全てを満たす完璧な金融商品は、存在しない』

・『何を重視するか?で、自分に合ったお金の殖やし方がわかる』

イメージできます?でしょうか...平たく表現しますと⇒『理想は高くとも、背景には 現実のさまざまな要素が複雑に重なり合っている』と言えます。

一般的に金融商品は《安全性》《流動性》《収益性》という、03つの条件と要素を備えています。例えて申すならば、『安全性と流動性が“高い”金融商品は、収益性が低く』~『収益性に“優れる”金融商品は、安全性が低い』etc...という方向性が見えてきます。

《安全性》=預けたお金の『元本割れリスクは?』『想定外に損することはないか?』

《流動性》=必要なとき、思い出したときに『すぐに“現金化”できるか?』

《収益性》=『どれくらいの利益が見込める?』『途中経過は気にしない、最終的にどれだけ殖えたのか?』

~などの、自分自身の『性分的な考え方』に応じて“運用するお金”についての リスクとリターン・03つの条件/要素をバランスよく配分する必要性があろうかと...もちろん、この点も『ライフプランニング』の観点から検討していきたいものですね。

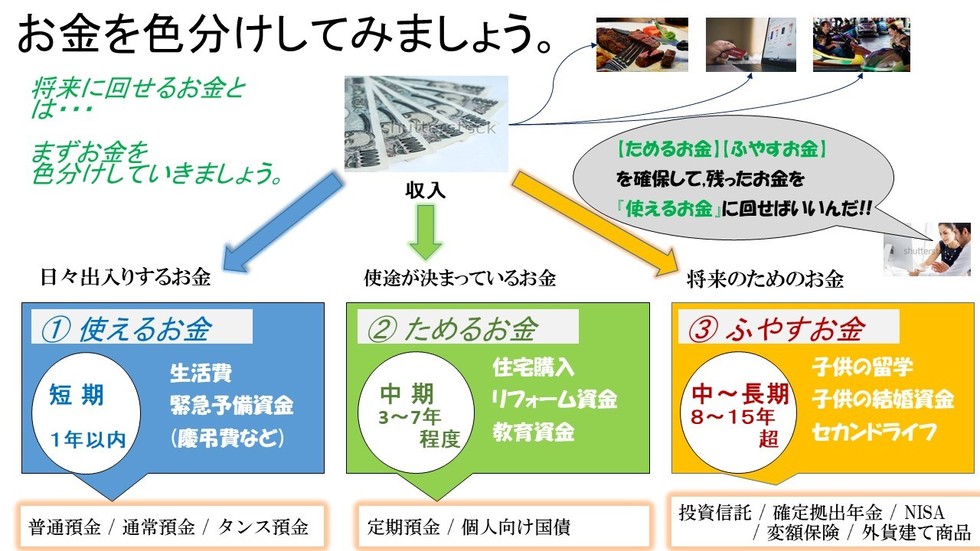

【資産運用】・【資産形成】へ振り向ける/貯えスタート、お金の“旅立ち”とは・・・

【お金の“旅立ち”】とは・・・

まず、下記⇒『画像』をご覧ください... ↓

※ 当ホームページ⇒『預貯金計画《預ける / ためる / 引き出す / 金融機関の上手な利用方法》』より、一部引用;転載

筆者にて編集

『いってらっしゃい!』~自身の想いを込めて、資産運用/資産形成に『お金を旅に出す』...という表現でイメージできますか?・・・

貯え=資産運用/資産形成を始めるにあたっては、『無計画でなく』⇒『手順を踏んでの段取り』が必要となってきます。

①・『使えるお金』(日々出入りするお金)

②・『ためるお金』(使途が決まっているお金)

③・『ふやすお金』(将来のためのお金)

イメージできます?でしょうか...『すぐに使う可能性があるお金なのか?』or『数年後に使う可能性があるお金なのか?』or『いや、当面使うことがないお金なのか?』...ここでも“ライフプランの観点”と言えますが、自問自答しながらの工夫が必要となってきます。

・・・・お給料をいただいて『ごちそう食べるもよし』・『ネットショッピングで買い物もよし』・『家族でレジャーもよし』それぞれに生活していく上で,大事なことです。

貯えをおこなう一定のルールとしては (上図参照) まず⇒ ②・③ をしっかり確保して ⇒ ①にまわしていくことです。

一般的な情報補足として ①・②・③ ごとに,合っている方法をご紹介しております。

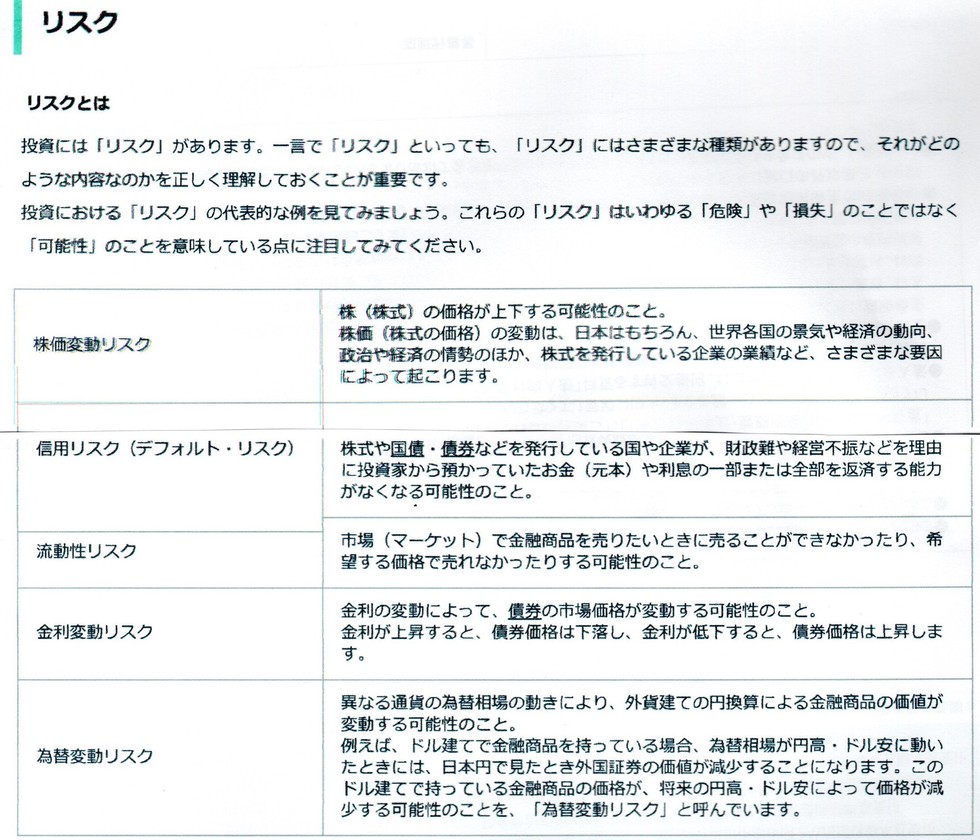

金融商品における【リスク】と【リターン】を、しっかりとつかんでいきましょう。

【リスク】と【リターン】とは・・・

まず、下記⇒『画像』をご覧ください... ↓

※ 出典⇒金融庁ホームページ /『投資の基本』より転載

[金融庁ホームページ/『投資の基本』]より転載とします。

金融商品には、必ず【リスク】と【リターン】が存在します。

自分自身とご家族の『想い描くライフプラン』~決して『その通りに実現する』...とは限りません。理想的な【資産運用】と【資産形成】を進めていく上で、受け止める現実として⇒『リスクとリターンをつかんでおく(把握しておく)』必要性があります。

『元本保証のない』→“一時金の運用” or “積立投資”、いずれにしても『一喜一憂することなく、お金を育てていく』想いを基本に、そして大事にしていきたいものです。

筆者にて編集

『一時金の“資産運用”』or『積立投資などの“資産形成”』についてのご相談を承ります。

【資産運用】と【資産形成】についての、サービス価格をご紹介します。

| ご相談料金 (初回ご相談・面談時) | (02時間まで) 0円 |

|---|

| ご相談料金 (方法/方向性情報共有・ ポートフォリオシミュレーションなど) | (一式/税込) 式/ 18,700円 |

|---|

| ご相談料金 (実行援助・定期フォロー打合せなど) | (一式/税込) 式/ 14,300円 |

|---|

| ご相談料金 (定期的メンテナンスなど) | (年01回~03回/一式/税込) 式/ 11,000円 |

|---|

※ ご相談料金につきましては,基本交通費を含ませていただいておりますが遠隔地でのご面談の場合,別途費用のご相談をさせていただく場合もございます。

※ 定期的なメンテナンス(その後の見直しと確認)に関しましては,上記『定期的メンテナンスなど』をご参照ください。

※ ご相談費用につきましては,目安でこざいます。諸事情(経済的ご負担)などでお困り・お気になる点はご遠慮なく申しつけくださいませ。

いかがでしょうか。

資産運用 / 資産形成とは 【年代別】流儀と筋道・・と題し、情報発信してまいりました。

これから将来 ; 未来に向かっての、皆さまの【教育資金づくり】【住宅資金づくり】【ゆとりある老後資金づくり】においての一歩として 本章が少しでもお約束に立てますことを願っております。

資産運用 / 資産形成実行援助サービスにつきまして,お気になられる点・日々お困りのことなどお気軽に申しつけくださいませ。

2020年6月26日より オンライン面談/随時対応可能とさせていただいております。[※ 使用ツール ZOOM ; Skype ; LINE]

平日/日中のご多用な方々のため,夕刻以降~夜間・土日祝もご相談承ります。

ライフプランに関して【住宅資金計画】・【教育資金計画】・【老後資金計画】などのご相談,また生損保についての『現状分析』・『見直し案』・『新規ご提案』につきましても,気兼ねなくお声がけくださいませ。

※ 初回面談(1時間)につきましは,無料相談承ります。

※ ご相談いただいた資料(ライフプランレポート・各種ご提案設計書)など,ご希望に応じて[郵送]または[メール]にて送らせていただきます。

※ 注/当事務所検索 グーグルマップ写真は⇒『他人様のお宅』が表示されます。

(《長崎市淵町12-18》と検索された場合)

グーグルさんに、修正を都度依頼~連絡しております。

お気軽にお問合せください

アクセス・受付時間

住所

〒852-8012 長崎県長崎市淵町 12-18

アクセス

JR長崎駅から徒歩15分 バス 07分 自動車 05分

受付時間

9:00~18:00

定休日

水曜日

※事前予約により時間外・定休日対応も可能

↑ 当事務所について

補足

↓こちらが当事務所です。

グーグルマップでの検索 ご注意ください ※

当事務所

長崎市淵町12-18での検索上

⇒ご近所(01段下の道路)『他人様のお宅の画像』が表示されます。

お客さまの声

『お父さんが、そばにいてくれているような安心感』

長崎県長崎市在住 : S.Sさま(27歳 男性)・Aさま(27歳 女性)ご夫妻

主人と私、共に母子家庭で育ち 幼い頃から『貧しい思い出』しかありませんでした。

それぞれ、お母さんが一生懸命に昼も夜も寝る間もないくらいに働いて大学までいかせてくれました。 いつも『お金に困らない、幸せな家庭をつくろうね』と話していました。

会社の先輩が、『お家を建てる計画』や『お金の貯め方』のことで プロの人と打合せをしていると話しを聞いて、すぐに中山さんを紹介してもらえました。

ほんとに何回も何回も、時間を作ってくださって私達ふたりの『長く生きた時の計画』や『子どもが三人できた時の家族の計画』『予想外のことへの保険のお話し』を、本当の子ども達のように考えてもらって・・いつも中山さんが帰られたあとは【たくさんのレポートを見ながら、感動】して涙とふるえが止まりませんでした。

お家を買う計画、結婚式を挙げる計画は 3年先を目標にふたりで頑張っていきます! そしてお母さん達と一緒に旅行する計画、7年・10年・15年のお金を貯める方法も あれからちゃんと続けています。

中山さんのことは、主人と『本当のお父さんが、そばにいてくれているようで安心だね』といつも話してます。

長生きしてください、結婚式には必ず招待しますね!!