〒852-8012 長崎県長崎市淵町 12-18 登録番号 T 8810739030870

お気軽にお問合せください

定休日:水曜日

事前予約により時間外・定休日対応も可能

教育資金 ターゲットを明確に、ロジカル且つ手堅い下準備

新学期を前に、ライフプランの総点検を...

ご家庭ごとのライフイベントを、イメージしてみます。

年齢の違いはあれど、想い描くライフプランの中で共通するライフイベント『子育て』...新学期を前に、またこれからの子育て計画・進学計画の目安etc・・・さまざまな事情と背景を抱える日々と共に、『教育費/教育資金/学費』に焦点を置き情報発信していきます。

※ 将来においての『教育制度の改正/改定』などもあり得る点を、ご理解ください。

共通する『悩み』と『気持ち』

- 子どもの《教育費/学費》いったいいくら必要なのか?

- 《積立》や《貯え》の方法がよくわからない...

- 《塾》や《習い事》の費用って、いくらくらいかかるのか?

- 実際に教育費が大きくなる時、『親の《介護》とかぶったら』どうしよう...

- 『仕事と子育て』・・はたして《両立》できるんだろうか?

- 《身体的》《精神的》な面で、子育てが心配...

など、ライフプランニングコンサル時に 『話題として』・『共通するお悩み』としてコメントをいただきます。

私事ですが、我が家では二人の子育てを経験してきました。高校~大学と、二人共《私立》...やりくりとして正直『しんどい思い』とお金の事で家内共に『泣きそうな現実』もありました・・。

経験上として、FPとしての実践的な体験も交えながら 本稿が『子育て世代の皆さまへの、有意義な情報収集』の原点となれば幸いです。

教育資金計画 5つの下準備

教育資金の『貯め時』について・・・

結論から申します、可能であれば『子どもが“中学校”を卒業するまで』~もっと高い理想だと『子どもが“中学校”入学まで』に『できるだけの貯え』をしていくこと...という大事な点です。

一般的ですが、中学校入学以降の《学校外活動費》(塾;部活動費など)は⇒『年平均/20万円~30万円(詳細は後述)かかる』データもあり、子どもが『二人以上の場合』ご家族のライフプランを確認しながら 早めの対策を常に意識していく工夫が必要となることでしょう。

✦ AI × FP 教育資金かんたん試算ツール

「子どもの教育にいくらかかる?」

公立・私立、大学の専攻まで選んで、

あなたのご家庭に合った教育費の総額を試算できます。

「知らなかった…」では手遅れになる前に、

今から一緒に準備を始めましょう。

教育資金シミュレーター

保育園〜大学まで各段階を公立・私立で選択!

大学は「県外・一人暮らし」「地元・実家通学」も選べます。

| 段階 | 年齢 | 区分 | 年間費用 | 期間 | 小計 |

|---|---|---|---|---|---|

| 合計 | — | ||||

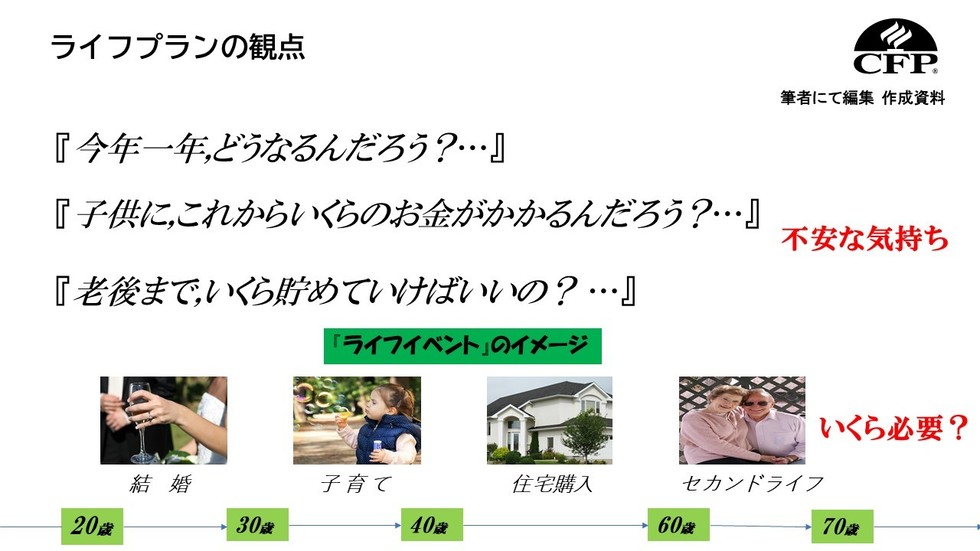

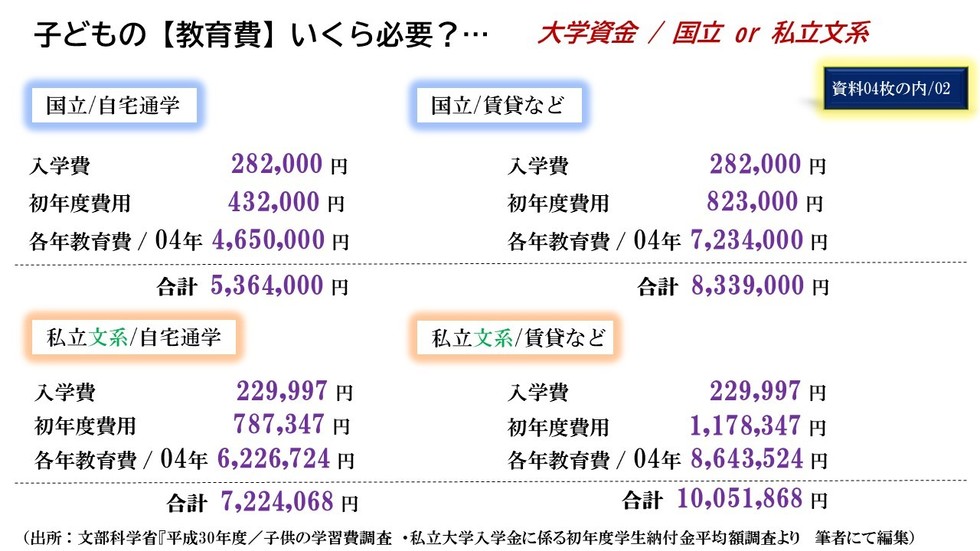

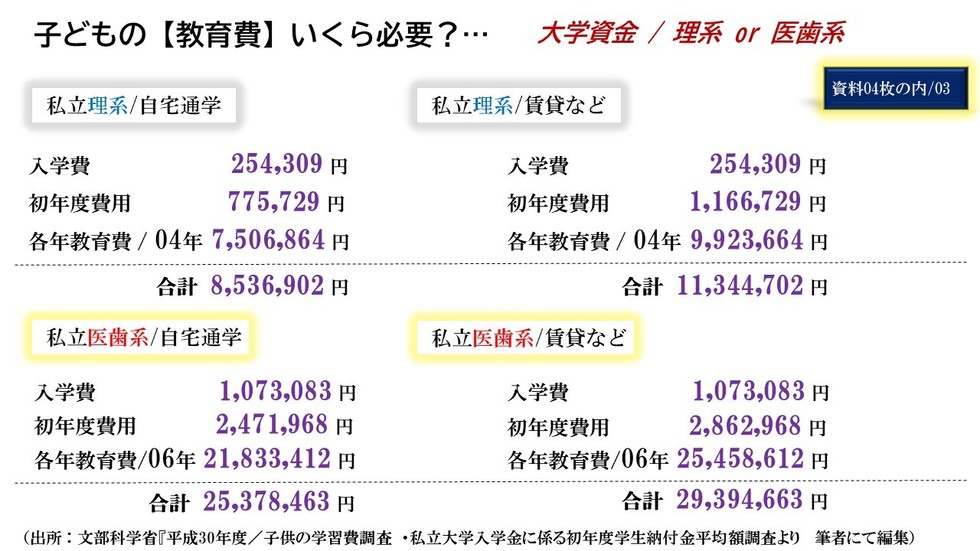

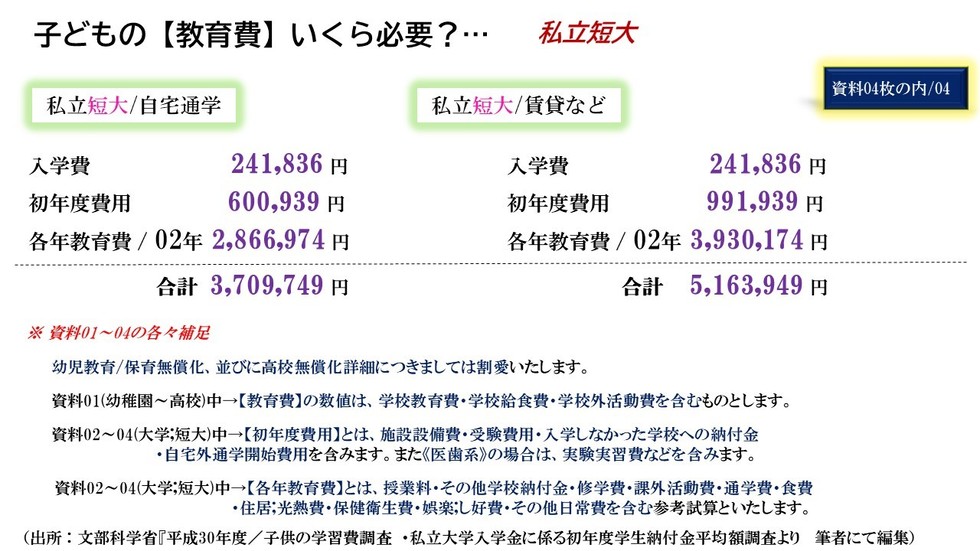

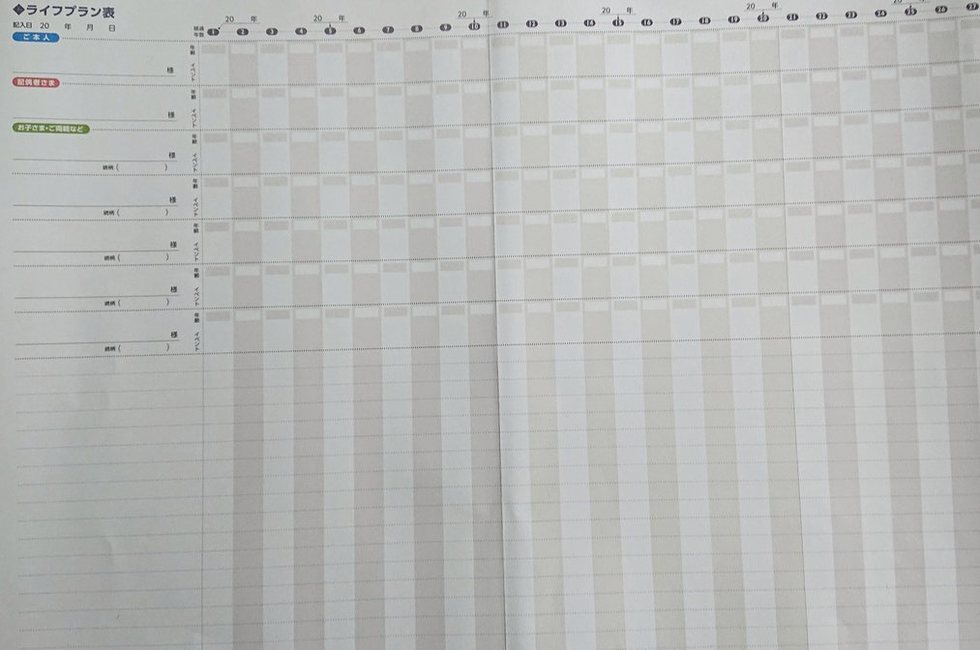

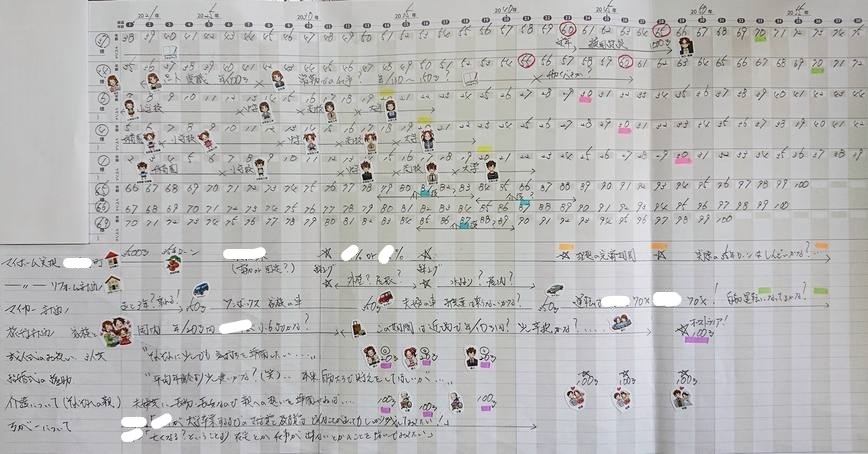

まず、画像①~④ (資料01 ; 02 ; 03 ; 04)をご覧ください。

画像 ① / 資料 01

画像 ② / 資料 02

画像 ③ / 資料 03

画像 ④ / 資料 04

『子どものお金の準備が、2,000万円近く!!...子どもの計画(出産)やめとこうかな・・・』数多くの方から、コメントいただきます。

お心持ち、まさしく同感します。

本稿で情報発信します【5つのステップ(5つの下準備)】を踏まえ、『計画的な教育資金づくり(準備)』を歩み始めていきましょう。

【ステップⅠ】

ご家庭ごとのライフイベントをイメージし、教育資金についての時期の全体像をつかむ

画像をご覧ください ↓

ご家族それぞれの年齢(その時は?)、考えられるイベント/出来事(家族への影響の有無の大きさは?)~収支はどうなのか?、親と兄弟姉妹は何歳なのか?...マイカー買い替え時期?、家電製品の買い替え時期?など、イメージしながら『想定できる出来事』など ご夫妻 ; 子供たち ; 親御さま ; 兄弟姉妹への想いを思う存分《手書き》で記していきます。

塾や習い事費用、自動車学校の費用~成人式のお祝い・結婚資金・・・『子どもの教育費/学費が大きな時期への影響は?』

大事な点は『書くこと』です、遠回りのように感じられるかもしれませんが結果として『生活設計への第一歩、子育てへの道筋の全体像をつかみ,早道につながる』こととなるでしょう。

【ステップⅡ】

ターゲット別に分別し、お金を見える化しておく

大事な点として『大学までの教育資金...国公立 or 私立(自宅 or 賃貸)の違いはあれど、1,000万円~2,000万円』(上記資料01~04参照)という資金を『全額“事前に”準備する必要はありません』

実際には《食費》・《被服費》などの積み上がりが、大きな金額となってきます。

『親の食費と子どもの食費は、別々に管理しています』・・というご家庭は、余程の事情なき限りないことでしょう。半分以上の子育て費用は、毎月の家計管理の中で節約・工夫を意識していく...ということです。

ターゲット/目標として→『塾の費用』・『入学費と初年度費用』・『各年教育費』~ライフプランの観点として、準備すべき優先順位を定めて『分別し、見える化する資金確保』を目指すことが理想的と言えましょう。

【ステップⅢ】

まず、220万円万円を目標に

※ 資金化として『高めの想定』とします。

【二つの資金づくり】

(上述)Ⅱの『ターゲット分別』から、二つの資金づくりを考えてみます...

①・『入学費と初年度費用』に、ターゲットを定める (上述⇒資料01~04参照)

②・『塾の費用 (夏季 ; 冬季講習など要考慮)』

【二つの前提/貯えのシナリオ】

A ; 幼児教育/保育無償化の《03年間》+小学校の《06年間》+中学校の《03年間》

=『12年間の貯え計画』

B ; 幼児教育/保育無償化の《03年間》+小学校の《06年間》

=『09年間の貯え計画』

では、考え方として【二つの資金づくり】・【二つの前提】をもとに『資金化計画』を進めてみましょう。

①・『入学費と初年度費用』に、ターゲットを定める (上述⇒資料01~04参照)

(資料01から) 高校資金〔入学費〕(私立/全日制と仮定) 163,362円+大学資金 〔入学費〕(私立文系と仮定) 229,997円+〔初年度費用〕(私立文系/賃貸住居と仮定) 1,178,347円≒計 160万円

↓

160万円÷A/12年間≒月/11,000円ほどの貯え

②・『塾の費用 (夏季 ; 冬季講習など要考慮)』

(出典 ; 平成30年度 文部科学省 2 調査結果の概要/学習費総額 より)

03年間 60万円 (中学校の03年間で、かかる費用の想定として)

↓

60万円÷B/09年間≒月/5,500円ほどの貯え

という、方向性が見えてきます。あくまでも『分別したターゲットでの、貯えの考え方』です。

イメージとしては『児童手当は“全額貯え”へ』という方法となります。

【ステップⅣ】

大学の教育費の半分を目安に

上述【ステップⅢ】にて

①・『入学費と初年度費用』と、②・『塾の費用 』~この二つの資金づくりが見えてくるだけで『進学させてやれないかも?・・・』という不安がなくなってくることでしょう。

つぎに【大学の教育費の半分ほどを、あらかじめ確保する計画】を考えてみます。

(資料02から) 大学教育費 (私立文系/賃貸住居と仮定) 04年間≒864万円

↓

864万円÷2(04年の半分試算)A/12年間÷12ヶ月≒月/30,000円ほどの貯え、すなわち『積立が必要』と見えてきますが『月/30,000円の積立は高い!!』...大きな貯え額となりますね。

ここで少し視点を変えてみましょう・・(年間/36万円の貯えとするならば) 【二つの資金づくりの考え方】です。

↓

X案 ; 月/10,000円の積立+ボーナス月/120,000円(×02)の積立=年間/36万円

Y案 ; 月/10,000円 or 15,000円、あるいは月/5,000円でも『可能な額で“積立投資”で資産形成を実践』(詳細は当ホームページ/資産運用 / 資産形成とは【年代別】資産形成の流儀と筋道 をご参照ください)することによって、断言はできませんが10年~15年という『中長期的/分散投資』の良き結果が見えてくることでしょう。

さまざまな考え方は『ライフプランの観点と、ご家庭環境に応じて』『現実的な貯えを“早め”に実践』していくことです。

【ステップⅤ】

子どもが二人以上の場合→『重なり』に要注意

この点においては【ステップⅠ】でお伝えした『ライフイベントのイメージ』によって、事前に『心の準備』的なことも充分認識できようかと...【ステップⅡ ; Ⅲ ; Ⅳ】までの計画的な貯えと資産形成に取り組むことで『不足してくる資金』が見えてきます・・『高校の教育費』と『大学の教育費の半分』ですね。

子どもが中学校03年生までの貯えを実践~高校以降も『その方法を継続(上述の方法)』できればどう?でしょう・・『高校教育費の 2/3 ほど』『大学の教育費の 1/3 ほど』は→『教育費に充当されるかたち』≒『貯めた分がすぐに納められ、すぐに消えていく...』というイメージと現実が見えてきますが、『やりくりは可能』という方向性もつかめてきます。

ここまで紹介(情報発信)している方法は→『子ども一人分』の貯えの方法ですが、子どもが二人以上の場合 同様に『児童手当は、全額“入学費”準備』へ『上乗せし、塾の費用+教育費の半分を確保』という取り組みを『子どもに“人数分”』進めていきます。

そして『高校入学以降』~特に『大学進学後』子ども二人の『重なる在学/ダブルの学費期間』が生じるため、ご夫妻の年収から 二人以上の学費納入が難しい時期もあることでしょう。

『重なる年数と時期/金額の想定』は→『ライフプランニングシミュレーション』によって、あらかじめつかんで『上積みして貯える計画』も必要となってきます。

いかがでしょうか...

・『入学費と初年度費用』

・『塾の費用』

・『大学教育費の半分ほど』

・『プラスαの貯え』と、子育て世代に共通するお悩み~実際にかかる教育資金の目安...段階別/目的別(分別)の貯えの方法と考え方について情報発信してきました。

【ステップⅠ ; Ⅱ ; Ⅲ ; Ⅳ ; Ⅴ】とご参照いただき、ご意見などいただけましたら幸いです。

『子どものための教育資金、お金は“かかる”ものでなく“かける”べきもの』~そのようなパラダイムシフトへのお手伝いが、ライフプランニングを通じてできますことを願っております。

ライフプランニング・教育資金づくりへのご質問、ご興味をお持ちの方は ぜひお気軽にお問合せ・ご相談くださいませ。

2020年6月26日より オンライン面談/随時対応可能とさせていただいております。[※ 使用ツール ZOOM ; Skype ; LINE]

平日/日中のご多用な方々のため,夕刻以降~夜間・土日祝もご相談承ります。

ライフプランに関して【住宅資金計画】・【教育資金計画】・【老後資金計画】などのご相談,また生損保についての『現状分析』・『見直し案』・『新規ご提案』につきましても,気兼ねなくお声がけくださいませ。

※ 初回面談(1時間)につきましは,無料相談承ります。

※ ご相談いただいた資料(ライフプランレポート・各種ご提案設計書)など,ご希望に応じて[郵送]または[メール]にて送らせていただきます。

※ 注/当事務所検索 グーグルマップ写真は⇒『他人様のお宅』が表示されます。

(《長崎市淵町12-18》と検索された場合)

グーグルさんに、修正を都度依頼~連絡しております。

お気軽にお問合せください

アクセス・受付時間

住所

〒852-8012 長崎県長崎市淵町 12-18

アクセス

JR長崎駅から徒歩15分 バス 07分 自動車 05分

受付時間

9:00~18:00

定休日

水曜日

※事前予約により時間外・定休日対応も可能

↑ 当事務所について

補足

↓こちらが当事務所です。

グーグルマップでの検索 ご注意ください ※

当事務所

長崎市淵町12-18での検索上

⇒ご近所(01段下の道路)『他人様のお宅の画像』が表示されます。

お客さまの声

『お父さんが、そばにいてくれているような安心感』

長崎県長崎市在住 : S.Sさま(27歳 男性)・Aさま(27歳 女性)ご夫妻

主人と私、共に母子家庭で育ち 幼い頃から『貧しい思い出』しかありませんでした。

それぞれ、お母さんが一生懸命に昼も夜も寝る間もないくらいに働いて大学までいかせてくれました。 いつも『お金に困らない、幸せな家庭をつくろうね』と話していました。

会社の先輩が、『お家を建てる計画』や『お金の貯め方』のことで プロの人と打合せをしていると話しを聞いて、すぐに中山さんを紹介してもらえました。

ほんとに何回も何回も、時間を作ってくださって私達ふたりの『長く生きた時の計画』や『子どもが三人できた時の家族の計画』『予想外のことへの保険のお話し』を、本当の子ども達のように考えてもらって・・いつも中山さんが帰られたあとは【たくさんのレポートを見ながら、感動】して涙とふるえが止まりませんでした。

お家を買う計画、結婚式を挙げる計画は 3年先を目標にふたりで頑張っていきます! そしてお母さん達と一緒に旅行する計画、7年・10年・15年のお金を貯める方法も あれからちゃんと続けています。

中山さんのことは、主人と『本当のお父さんが、そばにいてくれているようで安心だね』といつも話してます。

長生きしてください、結婚式には必ず招待しますね!!