〒852-8012 長崎県長崎市淵町 12-18 登録番号 T 8810739030870

お気軽にお問合せください

定休日:水曜日

事前予約により時間外・定休日対応も可能

個人事業主とは..その②『開業時』のきほん

新着情報

| 2026 年 06 月 01 日 | 【新機能】『老後資金シミュレーター』を追加しました 上記リンクよりスライダーを動かすだけで、老後資金を簡単に試算できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『教育資金シミュレーター』を追加しました 上記リンクより公立・国立・私立コース別に教育費総額を試算できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『住宅ローンシミュレーター』を追加しました 上記リンクより借入額・金利・期間から月々の返済額を試算できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『ライフプランシミュレーター』を追加しました 上記リンクより収入・支出・老後資金を入力して人生のお金の流れを見える化できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『資産運用 / 資産形成シミュレーター』を追加しました 上記リンクより一括投資・積立投資による複利の効果と力をぜひ体感してください。 |

|---|

| 2026 年 06 月 09日 | 【新機能】『生命保険 / 必要保障額シミュレーター』を追加しました 上記リンクより「万が一の時、家族にいくら残せばいい?」 漠然とした不安を数字で確認しましょう。 |

|---|

| 2026 年 06 月 09日 | 【新機能】『就業不能保険シミュレーター』を追加しました 上記リンクより「病気やケガで働けなくなったら、毎月いくら足りなくなる?」「会社員と自営業では、どう違う?」ポイントを押さえましょう。 |

|---|

| 2026 年 06 月 09日 | 【新機能】『介護費用シミュレーター』を追加しました 上記リンクより要介護度1〜5を選択、自己負担割合(1〜3割)・介護期間・準備資金をスライダーで調整~月額費用の内訳と不足額がリアルタイムで表示されます。要点を確認しましょう。 |

|---|

| 2026 年 06 月 01 日 | ★リニューアル情報 ➡ 当事務所が選ばれる3つの理由 AIとの協働 を公開しました。上記リンクよりご覧ください。 |

|---|

| 2026 年 06 月 15 日 | 【新機能】AIチャットボット『秀ちゃんAI』を設置しました。 24時間365日、お金のご相談をいつでもどうぞ。 老後・住宅・教育費・保険・資産運用など、 画面右下のチャットボタンから気軽に話しかけてみてください |

|---|

これから個人事業主として開業するために、どのような準備と手続きが必要なのでしょうか・・・

まず、開業準備の他《開業届》などの書類の提出~業種によっては《許認可の申請》なども必要となります。

対応に漏れがある場合、『開業までの多くの時間を費やす』ことや『 確定申告で思った節税効果を得られない』ことも考えられます..。

「開業準備 ; 書類の提出を漏れなくおこなう」ために、やるべきことをリスト化し~順番に進めていくようにしたいものです。

本稿では➡ 個人事業主の開業にあたって[個人事業主とは..その② 『開業時』のきほん]と題し、やるべきことのリストや流れ~開業届や確定申告の手続きについて情報発信してまいります。

(個人事業主とは..その① 【メリット】【デメリット】 『開業に向けて』のページと一部重複しますが併せてご参照ください)

目次

Ⅰ・【開業時】 個人事業主の『やるべきことのリスト化』

Ⅱ・《税金》 ; 《社会保険》の手続きについて

Ⅲ・《開業届》 ; 《確定申告》を手軽におこなうために

Ⅳ・『やるべきことのリスト化』と共に開業手続きを進める

Ⅴ・まとめ

個人事業主として独立を目指す

Ⅰ・【開業時】 個人事業主の『やるべきことのリスト化』

個人事業主として開業するためには、いくつかの手続きが必要となります。

個人事業主が開業までに行う主な手続きや準備として、以下⑧点です。

- Ⅰ-① 事業計画を立てる

- Ⅰ-② 国民年金、国民健康保険へ切り替える

- Ⅰ-③ 開業届を提出する

- Ⅰ-④ 青色申告承認申請書を提出する

- Ⅰ-⑤ 許認可申請を行う

- Ⅰ-⑥ 資金調達をする

- Ⅰ-⑦ 銀行口座を開設する

- Ⅰ-⑧ Webサイトや名刺などを準備する

現在、会社員の方で「個人事業主になるために、会社を辞めないといけないのでは..」と考える方もいらっしゃるかもしれません…が、必ずしもそうではないといえます。

会社や組織などに勤めながら、『副業 / 個人事業主として仕事を行うことも可能』な時代の流れも多く感じられます。ただ、副業として会社によって“禁止”..または“条件付き許可”という場合もあります。

副業については、勤務先の就業規則での条件確認を前提として『独立 / 開業への準備』を進めていきたいところです。

・Ⅰ-① 事業計画を立てる

開業にあたって、まず➡ 『どのような事業でどうやって収益を上げていくか..』を、具体的にまとめた“事業計画”を立てます。

開業する事業内容を具体化するときには➡ 『扱う商品 ; サービス ; 価格設定 ; ターゲット;販売形態 ; 集客方法』などを考えておきます。

基本 / 自身 ; 事務所の提供する商品やサービスを顧客に選んでもらえるために➡ 『市場や競合他社の分析~差別化を図る』ことの意識もたいせつです。

事業計画が固まった時点で➡ 『資金調達~営業開始後の目標確認に使用する“事業計画書”に落とし込む』一連の方向性をイメージし具体化していきます。

・Ⅰ-② 国民年金、国民健康保険へ切り替える

会社員の場合➡ 『勤務先の社会保険に加入』しますが

個人事業主の場合は、基本的に➡ 『国民年金と国民健康保険に加入』することになります…会社員から個人事業主に変わる場合⇒ 「勤務先の社会保険から、国民年金と国民健康保険へ切り替える手続きが必要」となります。

会社を退職した日から14日以内に、住所地の市町村役場で切り替え手続きをおこなうルールとなります。(会社に勤務しながら“副業”をする場合は、社会保険の切り替え手続きは不要となります)

また、健康保険については⇒ 「退職後の翌日から2年間、会社員時代の健康保険に継続して加入できる健康保険任意継続制度」を利用できます。

健康保険任意継続制度を利用すれば、会社が負担していた保険料を“自分で納める”ことになりますが、扶養家族がいる場合➡ 『世帯全体での健康保険料を国民健康保険よりも抑えられる』可能性があります。

健康保険任意保険制度については、こちらをご参照ください..

↓

健康保険任意継続制度(退職後の健康保険)について | よくあるご質問 | 全国健康保険協会 (kyoukaikenpo.or.jp)「健康保険任意継続制度(退職後の健康保険)について」

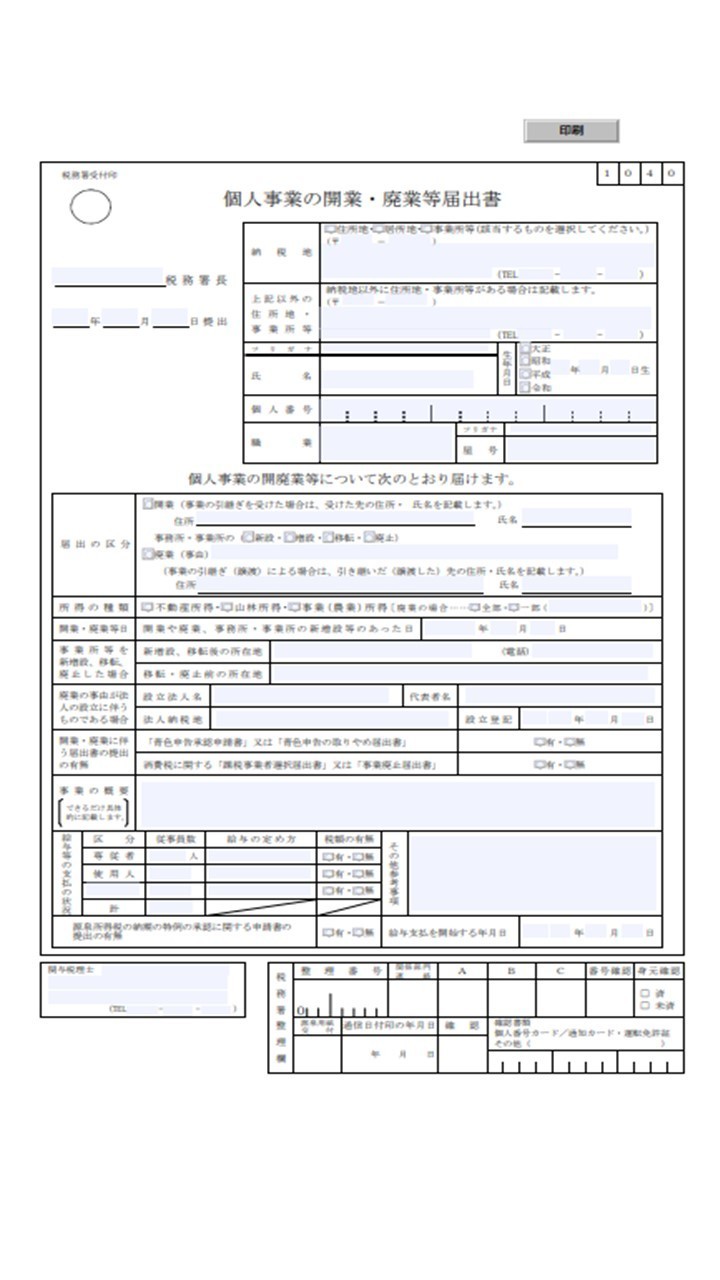

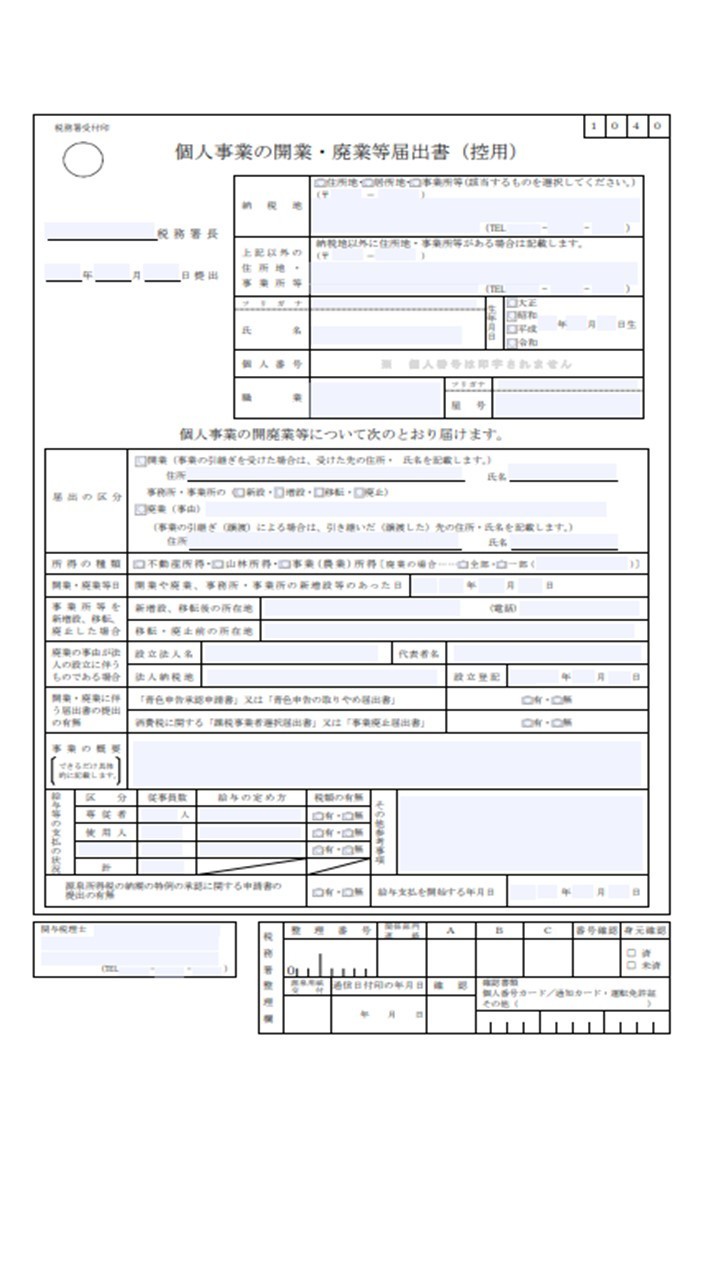

・Ⅰ-③ 開業届を提出する

個人事業主として開業する際には、納税地を所轄する税務署に

➡ 「個人事業の開業・廃業等届出書」(以下、開業届)を提出する必要があります。

開業届の提出期限は⇒ 「事業を開始などの事実があった日から“01か月以内”」です。提出期限を過ぎても特に罰則はありません。が、開業届を提出しない場合 後述する“青色申告での確定申告”をおこなうことができません。

↓

(国税庁ホームページ ; A1-5 個人事業の開業届出・廃業届出等手続

A1-5 個人事業の開業届出・廃業届出等手続|国税庁 (nta.go.jp))

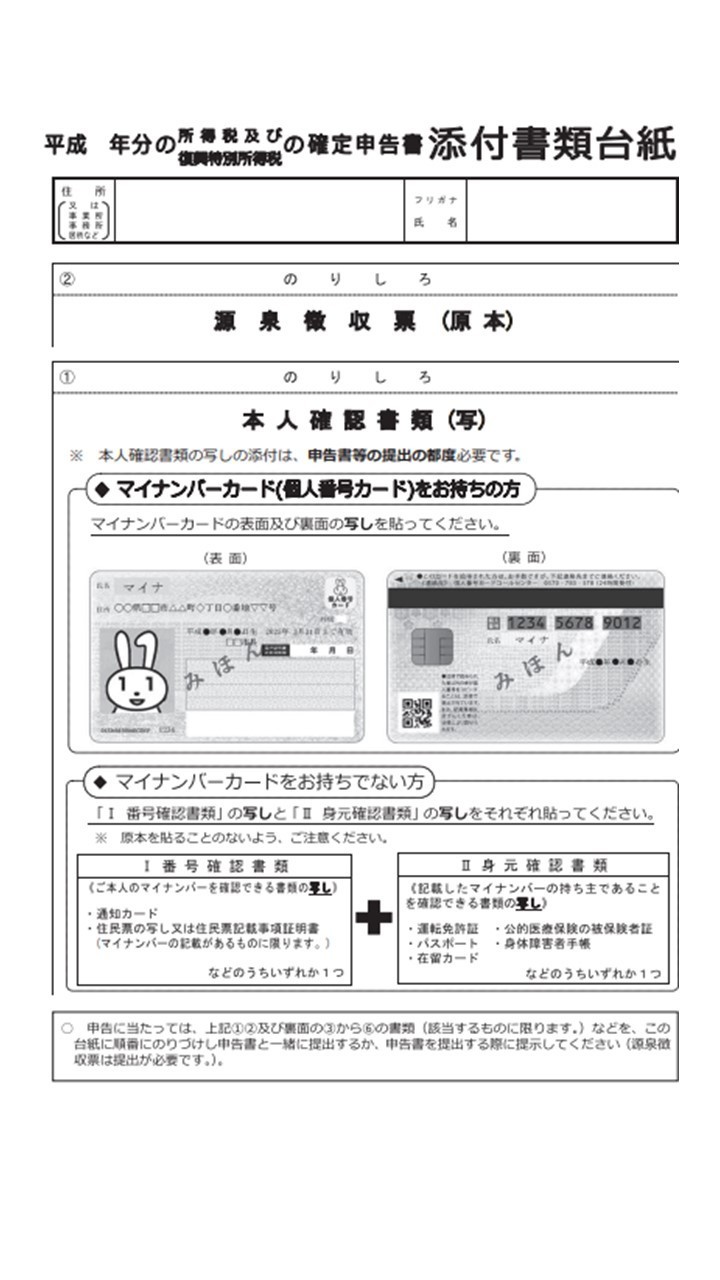

開業届は、国税庁のWebサイト「[手続名]個人事業の開業届出・廃業届出等手続」からダウンロード、または税務署の窓口で受け取れます。記入方法がわからない場合は⇒ 「無料サービスで画面の案内に沿って入力して作成する方法」もあります。

(※ 提出については、税務署の窓口 ; 郵送 ; 国税電子申告・納税システムe-Taxのいずれかです)

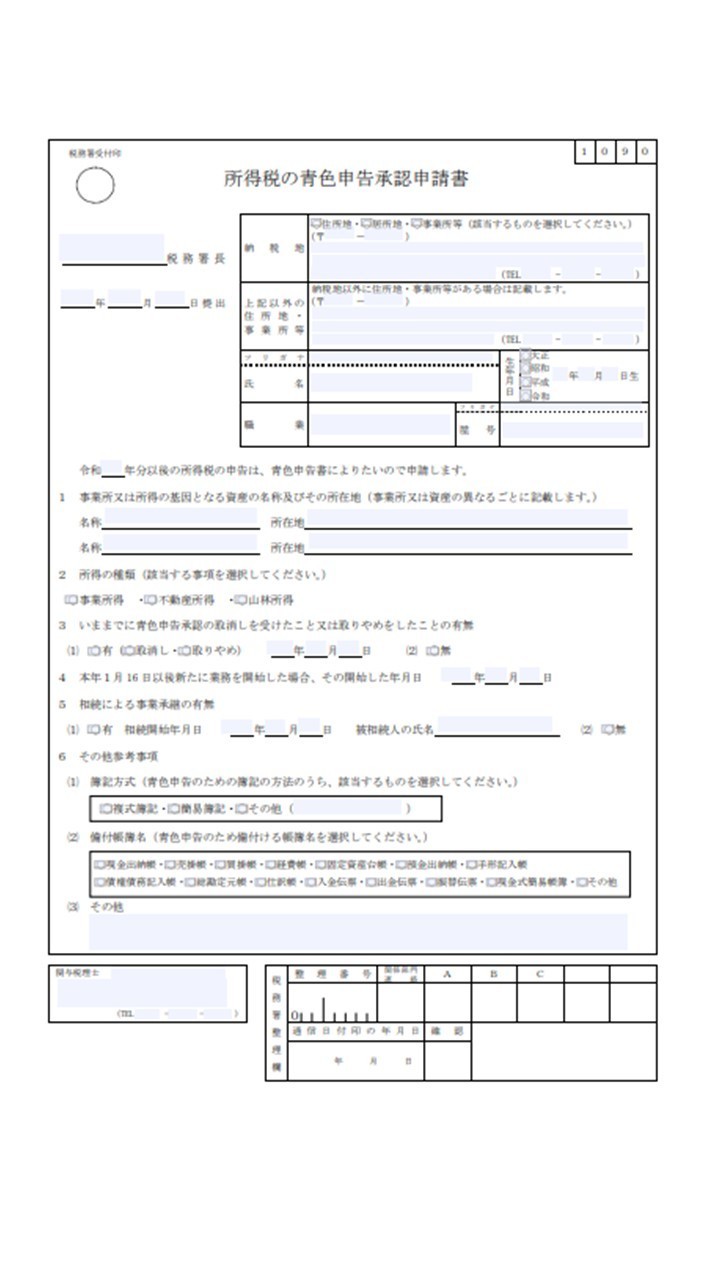

・Ⅰ-④ 青色申告承認申請書を提出する

確定申告で➡ 『最大65万円の青色申告特別控除を受けられる“青色申告”』

を行うには⇒ 開業届を提出し、開業日から02か月以内に「所得税の青色申告承認申請書」の提出が必要となります。

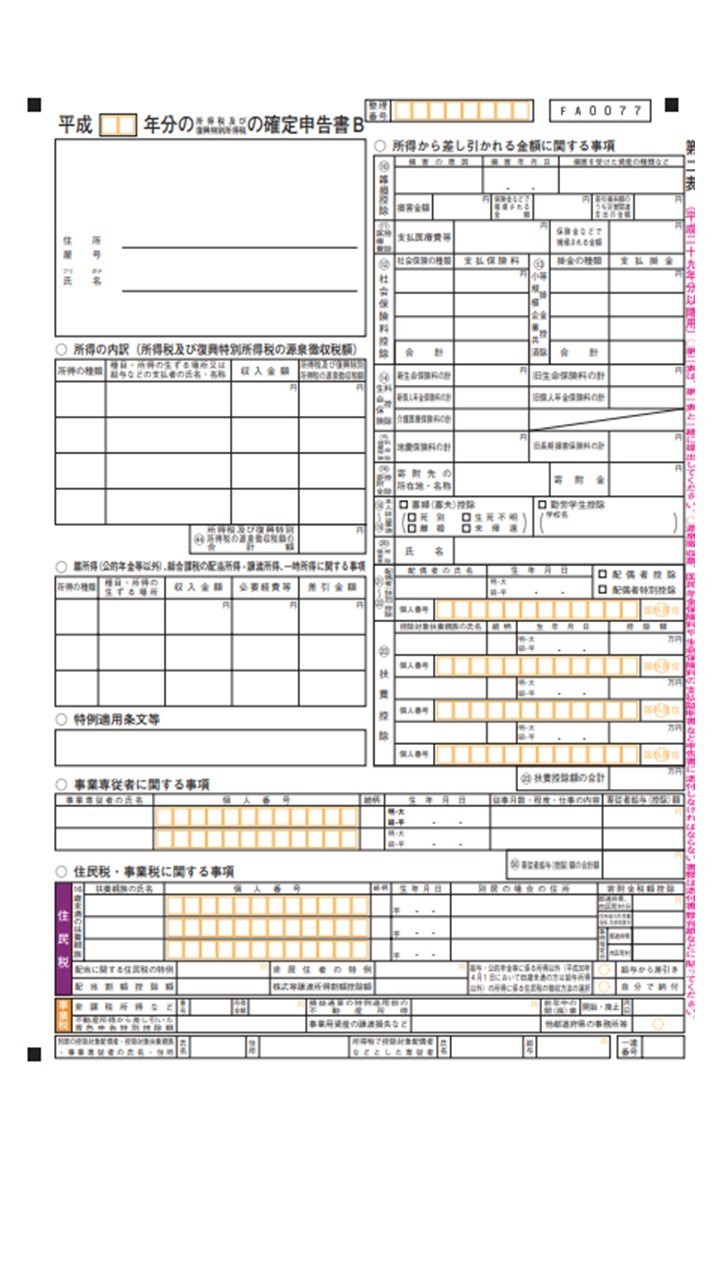

会社員の場合『会社が源泉徴収を行い、年末調整で所得税の納税が完了』となりますが、個人事業主の場合は『01月01日から12月31日までの01年間の売上から経費を引いた所得が年間48万円以上あるときは➡“自分で確定申告を行う”』ことが基本ルールです。確定申告は、納める税金の額を計算して税務署に報告する手続きです。

個人事業主が行う確定申告には、“青色申告”と“白色申告”の02種類があり、青色申告なら《最大65万円の青色申告特別控除》が受けられます。ただし、青色申告を行うためには⇒ 「所轄の税務署に所得税の青色申告承認申請書の提出が必要」です。

(※ 提出期限は

A ; 開業日が01月01日~15日ならその年の03月15日まで…

B ; 01月16日以降なら開業日から02か月以内となります。

また、青色申告で『最大65万円の青色申告特別控除を受ける』ためには、“複式簿記での記帳”が必要です。…簿記の知識がない方は、「青色申告に特化した確定申告用のソフト」を使用することを検討する必要があります。

忙しい開業 / 創業時期に提出を忘れないよう➡ 『開業届と一緒に青色申告承認申請書も提出』しておくことが理想的です。

また、スタッフ / 従業員を雇う場合は⇒ 「給与支払事務所等の開設・移転・廃止届出書」も提出します。

・Ⅰ-⑤ 許認可申請を行う

(※ 基本的なこととして、許認可についての申請 ; 相談などは・行政書士・司法書士・税理士・公認会計士・社会保険労務士などの専門家 / 士業の方々への確認が望ましい点が前提となります)

業種によっては➡ 『開業にあたって許認可申請が必要な場合』があります。

許認可とは「特定の事業を行うために必要な手続き」のことをいいます。

【届出】 ; 【登録】 ; 【認可】 ; 【許可】 ; 【免許】の05つの種類となります。手続き窓口は許認可の種類によって異なります。

例えば、飲食店を開業する場合は⇒ 「保健所の営業許可が必要」です。そして、“食品衛生責任者”を施設ごとに01人おく必要があり、「食品衛生責任者になれる資格を取得するor 講習会に参加して資格を取得」せねばなりません。

他、美容室は⇒ 「保健所への届出」、旅行業は⇒ 「運輸局や都道府県庁への登録」などが必要となります。許認可が必要であるにもかかわらず、申請をおこなわずに事業を行った場合“ペナルティを受ける”場合がありますので要注意です。

・Ⅰ-⑥ 資金調達をする

個人事業主の開業準備には➡ 『資金調達も重要』です。

業種によって開業準備にかかる費用は異なります、事業計画を立てる際に「コストと売上を予測しながら、必要な資金を調達する」ようにしましょう。

開業時に準備しておく資金の目安として、開業後すぐに事業が安定するとは限らないため➡ 『開業時の“初期費用”プラス、“運転資金06か月分』と踏まえていかがでしょうか..。

“初期費用”は⇒ 「店舗やオフィスの敷金・礼金・内装費などの設備資金」

“運転資金”は⇒ 「毎月かかる家賃・水道光熱費・仕入れ代金・人件費などが該当します。

創業時の資金調達先として・日本政策金融公庫の「新創業融資制度」~・国や地方自治体による補助金 ; 助成金 ; クラウドファンディングなどがあります。

(※ 開業時は事業の実績がないため、銀行での融資が受けづらいこともあろうかと…創業に特化した融資先を検討してみてください)

・Ⅰ-⑦ 銀行口座を開設する

開業する際は➡ 『プライベートの銀行口座とは別に、事業用の銀行口座を開設しておくと、お金の管理がしやすくなる』といえます。

もちろん、“プライベート”の銀行口座を“事業用”として使用することも可能です。が、区別して管理していない場合⇒ 「確定申告の際に、どれが“事業用”なのか?」を振り分けなくてはならず、場合によっては困惑し手間が大幅にかかるでしょう。

銀行口座を区別しておくことによって『確定申告において、取引内容と金額を記載する仕訳作業の手間を少なくする』ことにつながります。

また、個人事業主は「〇〇商店」 ; 「〇〇オフィス」 ; 「〇〇美容室」といった【屋号】を任意でつけることができます…そして、屋号付きの銀行口座を開設することも可能です。屋号付きの銀行口座は⇒ 「お金を管理しやすく、取引先 / お客様からも事業内容が伝わって信用を得やすくなる」といえます。

(※ 注意点として“屋号付き銀行口座でのネットバンク開設”は、管理 / 設定 / 継続諸費用など各金融機関によって差異があります、事前に確認しておくことが望まれます)

・Ⅰ-⑧ Webサイトや名刺などを準備する

開業して顧客開拓をしていくためには➡ 『Webサイト ; チラシ ; 名刺といった営業活動に必要なツールの準備が必要』です。例えば、飲食業であれば「地域の方々への認知 / 認識いただくための「開店イベント」の開催~コンサルタントであれば「これまでの実績 / 経歴を載せたパンフレット」を作ったりすることも夢を掲げ、目標を定め ワクワク感を持ちながらつくっていく…そのような構想でしょうか。

当然のことですが、友人 ; 知人 ; 元同僚 ; 過去の取引先など、周りの方へ「開業のお知らせ」として書面を発送 / 手渡しすることもひとつの方法 / マーケティング戦略です。

開業したことをより広範囲へのお知らせによって、新たなビジネスチャンスにつながることでしょう。

01人で開業した場合➡ 『営業活動 ; 自分自身での顧客管理 ; 会計管理などを行う』必要があります。

営業活動や制作活動に時間を割くために、“顧客管理ツール”や“会計ソフト”といった日常の業務 / 管理作業をサポートしてくれるツールも開業時に準備しておくと良いでしょう。

Ⅱ・《税金》 ; 《社会保険》の手続きについて

都度お伝えの通り、会社員とは異なる点として➡ 『個人事業主は、税金 ; 社会保険などの手続きも全て自分で行う』こととなります。

また、原則として「個人事業主でも、従業員が常時05人以上いる場合は“社会保険”(厚生年金保険・健康保険)への加入が必要」となります。

さらに、雇用形態にかかわらず「従業員を雇った場合は“労働保険”への加入義務が生じる」ため、手続きが必須のものとなります。

そして、2023年10月01日から始まった【インボイス制度】は、会社員の給与には影響しませんが➡ 『個人事業主として取引先から仕事を受ける場合、インボイス制度に対応していないと“収入” / “取引先との契約に影響がでる”可能性がある』ことの認識が必要です。

インボイス制度に対応するには⇒ 「“適格請求書発行事業者の登録申請書”を税務署へ提出する必要」がありますが、「適格請求書発行事業者として登録すると“課税事業者”となるため、年間の課税売上高が1,000万円以下の際に免除されていた“消費税が課税される”」ことになります。

可能性として (一般的 / 基本的なこととして)

↓

『適格請求書発行事業者になれば、消費税を負担するので手取りは減る』

『適格請求書発行事業者にならなければ、契約する案件が縮小して手取りが減る』といえます。

したがいまして、インボイス制度に対応する適格請求書発行事業者になるかどうか?は、よく検討しておく必要があるでしょう。適格請求書発行事業者になるか迷ったら、税理士事務所 / 税理士への相談がひとつの方法です。

Ⅲ・《開業届》 ; 《確定申告》を手軽におこなうために

(本稿・Ⅰ-③ 開業届を提出する・・でお伝え / 重複しますが)

個人事業主として開業する際には、納税地を所轄する税務署に

➡ 「個人事業の開業・廃業等届出書」(以下、開業届)を提出する必要があります。(後述)

開業届の提出期限は⇒ 「事業を開始などの事実があった日から“01か月以内”」です。提出期限を過ぎても特に罰則はありません。が、開業届を提出しない場合“青色申告での確定申告”をおこなうことができません。

(本稿・Ⅰ-④ 青色申告承認申請書を提出する・・でお伝え / 重複しますが)

確定申告で➡ 『最大65万円の青色申告特別控除を受けられる“青色申告”』(後述)

をおこなうには⇒ 開業届を提出し、開業日から02か月以内に「所得税の青色申告承認申請書」の提出が必要となります。

個人事業主として開業する場合は、「〇〇かんたん開業届」 ; 「〇〇青色申告オンライン」などのをクラウド確定申告ソフトを使うことによって

↓

・画面の案内に従って操作をおこない“開業届”などの必要書類の作成が可能

・簿記や会計の知識がなくても、最大65万円の青色申告特別控除の要件を満たした“青色申告の必要書類”が簡単に作成可能 となります。

起業・開業後は⇒ 「事務所 / 店舗の運営の他に、会計業務などお金の管理を自分で行う」ことが必要となります…起業・開業のタイミングで“会計ソフト”や“確定申告ソフト”などを導入しておくことも理想です。

・開業届の提出

一般的に「開業届」といいますが、正確には➡『個人事業の開業・廃業等届出書』という名称があります。開業届の提出として、事業を始めた日から1ヶ月以内というルールがあります。

・青色申告承認申請書の提出

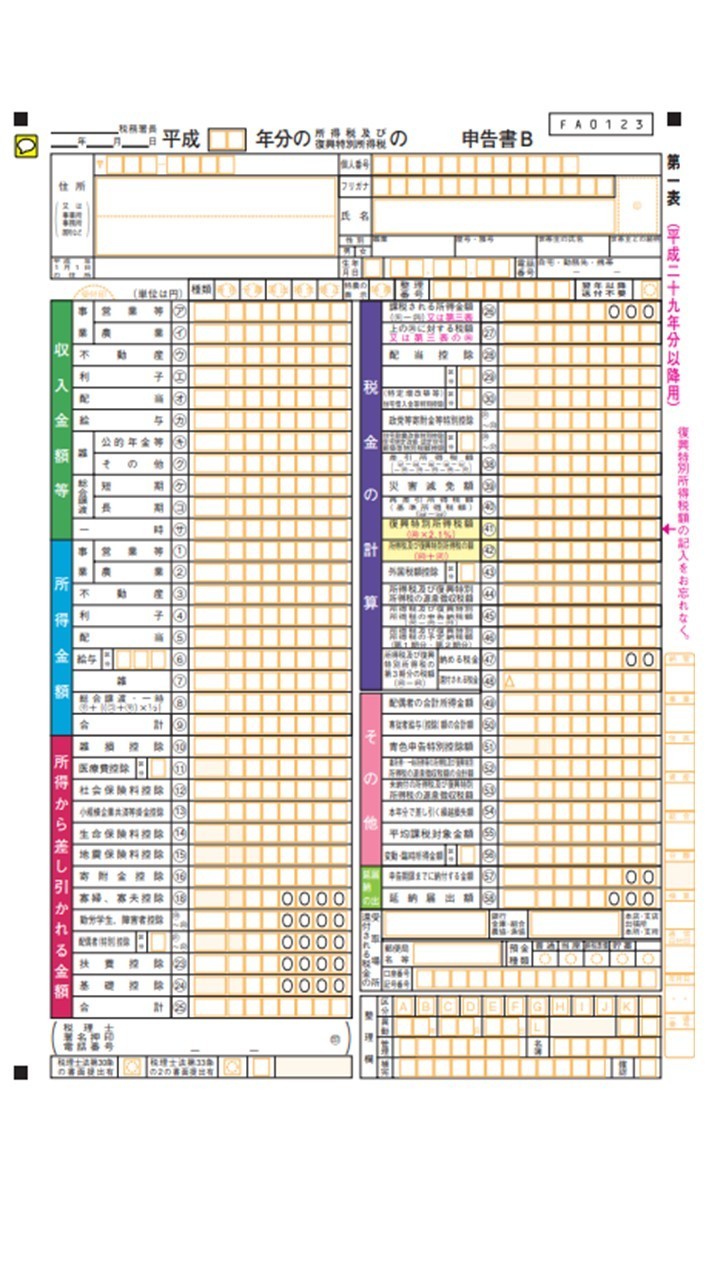

個人事業主は1月1日から12月31日の1年間の所得を自分で計算し、確定申告する必要があります。確定申告には「白色申告」と「青色申告」があります。申告は白色申告が容易である一方、節税効果があるのは青色申告です。

「青色申告承認申請書」は青色申告をするために提出する書類となります。

青色申告承認申請書は➡ 『青色申告をする年の3月15日までに税務署に提出する』必要があります。が、これから開業届を出す人は、開業届と一緒に提出することが一般的です。

青色申告の特徴として➡ 『複式簿記で帳簿をつけること』といえます。

日々の取引を元に“仕訳票”と“総勘定元帳”を作成します。

確定申告の時に、総勘定元帳を元に“損益計算書”・“貸借対照表”を作成し➡ 「確定申告書(B)・青色申告決算書とともに提出」します。

青色申告で帳簿をつけたり、書類を作ったりすることはハードルが高いように感じられるかもしれません。しかし、今ではほとんど会計ソフトで帳簿付けから帳票作成までできます。

(国税庁ホームページ ; A1-8 所得税の青色申告承認申請手続

(国税庁ホームページ ; 【申告書用紙】 【申告書用紙】|国税庁 (nta.go.jp))

Ⅳ・『やるべきことのリスト化』と共に開業手続きを進める

個人事業主として開業するために「事業計画書を作成」したり、「開業届をはじめとする書類を提出」したり…さまざまな準備が必要となります。

『“やるべきこと”を事前に整理してリスト化し、流れに沿って進める』ことによって、漏れを防ぐことにもつながります…。

いえることとして、01人でできる範囲には限りがあります…

・『専門家 / 士業の方々の助言や知恵~力を借りる』

・『お金や顧客情報を管理できるソフトを取り入れる』

ことによる手間を省いて、時間を捻出する考え方と方向性を持つといいでしょう。

Ⅴ・まとめ

最後まで読んでいただき、ありがとうございました。

本稿では➡ 個人事業主の開業にあたって[個人事業主とは..その② 『開業時』のきほん]と題し、やるべきことのリストや流れ~開業届や確定申告の手続きについて情報発信してまいりました。

(個人事業主とは..その① 【メリット】【デメリット】 『開業に向けて』のページと一部重複あり)

皆さま方からのご意見 / コメントとして

・『会社つとめ時代と違って、とにかくストレスがない』

・『働く時間帯 / 曜日も自分で自由に決められる』

・『家族とすごす時間が増えた』

・『お金を上手に経費として計上できる』

・『収入が思っていた以上に増えた』

などのお話しもありつつですが..

・『会社員時代と違って仲間がいないので話し相手がいなくて不安感が大きい』

・『収入が不安定で頭から離れない』

・『取引先 / お客さま都合で休日予定が業務になってしまう』

・『退職金を自分でつくらねばならない』

という実状 / 実情もお聴きします。

巷でよく『要は考え方次第 ; 知恵次第』とも耳にしますが、そのときどきの状況や背景によって ひとくくりにできないこともあります。

ひとつ申せますのは、悩みやこれからを本音で話せる人たち / まわりのサポートの存在が一番大事なのでは..とも感じます。(孤独感とのたたかい)

個人事業主…自己管理のたいせつさを日々学び、感じながら 『抱いた想いを忘れず』 :原点回帰を基本として『夢を実現』していきたいですね。

2020年6月26日より オンライン面談/随時対応可能とさせていただいております。[※ 使用ツール ZOOM ; Skype ; LINE]

平日/日中のご多用な方々のため,夕刻以降~夜間・土日祝もご相談承ります。

ライフプランに関して【住宅資金計画】・【教育資金計画】・【老後資金計画】などのご相談,また生損保についての『現状分析』・『見直し案』・『新規ご提案』につきましても,気兼ねなくお声がけくださいませ。

※ 初回面談(1時間)につきましは,無料相談承ります。

※ ご相談いただいた資料(ライフプランレポート・各種ご提案設計書)など,ご希望に応じて[郵送]または[メール]にて送らせていただきます。

※ 注/当事務所検索 グーグルマップ写真は⇒『他人様のお宅』が表示されます。

(《長崎市淵町12-18》と検索された場合)

グーグルさんに、修正を都度依頼~連絡しております。

お気軽にお問合せください

アクセス・受付時間

住所

〒852-8012 長崎県長崎市淵町 12-18

アクセス

JR長崎駅から徒歩15分 バス 07分 自動車 05分

受付時間

9:00~18:00

定休日

水曜日

※事前予約により時間外・定休日対応も可能

↑ 当事務所について

補足

↓こちらが当事務所です。

グーグルマップでの検索 ご注意ください ※

当事務所

長崎市淵町12-18での検索上

⇒ご近所(01段下の道路)『他人様のお宅の画像』が表示されます。

お客さまの声

『お父さんが、そばにいてくれているような安心感』

長崎県長崎市在住 : S.Sさま(27歳 男性)・Aさま(27歳 女性)ご夫妻

主人と私、共に母子家庭で育ち 幼い頃から『貧しい思い出』しかありませんでした。

それぞれ、お母さんが一生懸命に昼も夜も寝る間もないくらいに働いて大学までいかせてくれました。 いつも『お金に困らない、幸せな家庭をつくろうね』と話していました。

会社の先輩が、『お家を建てる計画』や『お金の貯め方』のことで プロの人と打合せをしていると話しを聞いて、すぐに中山さんを紹介してもらえました。

ほんとに何回も何回も、時間を作ってくださって私達ふたりの『長く生きた時の計画』や『子どもが三人できた時の家族の計画』『予想外のことへの保険のお話し』を、本当の子ども達のように考えてもらって・・いつも中山さんが帰られたあとは【たくさんのレポートを見ながら、感動】して涙とふるえが止まりませんでした。

お家を買う計画、結婚式を挙げる計画は 3年先を目標にふたりで頑張っていきます! そしてお母さん達と一緒に旅行する計画、7年・10年・15年のお金を貯める方法も あれからちゃんと続けています。

中山さんのことは、主人と『本当のお父さんが、そばにいてくれているようで安心だね』といつも話してます。

長生きしてください、結婚式には必ず招待しますね!!