〒852-8012 長崎県長崎市淵町 12-18 登録番号 T 8810739030870

お気軽にお問合せください

定休日:水曜日

事前予約により時間外・定休日対応も可能

生命保険を活用した【事業承継】対策

新着情報

| 2026 年 06 月 01 日 | 【新機能】『老後資金シミュレーター』を追加しました 上記リンクよりスライダーを動かすだけで、老後資金を簡単に試算できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『教育資金シミュレーター』を追加しました 上記リンクより公立・国立・私立コース別に教育費総額を試算できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『住宅ローンシミュレーター』を追加しました 上記リンクより借入額・金利・期間から月々の返済額を試算できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『ライフプランシミュレーター』を追加しました 上記リンクより収入・支出・老後資金を入力して人生のお金の流れを見える化できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『資産運用 / 資産形成シミュレーター』を追加しました 上記リンクより一括投資・積立投資による複利の効果と力をぜひ体感してください。 |

|---|

| 2026 年 06 月 09日 | 【新機能】『生命保険 / 必要保障額シミュレーター』を追加しました 上記リンクより「万が一の時、家族にいくら残せばいい?」 漠然とした不安を数字で確認しましょう。 |

|---|

| 2026 年 06 月 09日 | 【新機能】『就業不能保険シミュレーター』を追加しました 上記リンクより「病気やケガで働けなくなったら、毎月いくら足りなくなる?」「会社員と自営業では、どう違う?」ポイントを押さえましょう。 |

|---|

| 2026 年 06 月 09日 | 【新機能】『介護費用シミュレーター』を追加しました 上記リンクより要介護度1〜5を選択、自己負担割合(1〜3割)・介護期間・準備資金をスライダーで調整~月額費用の内訳と不足額がリアルタイムで表示されます。要点を確認しましょう。 |

|---|

| 2026 年 06 月 01 日 | ★リニューアル情報 ➡ 当事務所が選ばれる3つの理由 AIとの協働 を公開しました。上記リンクよりご覧ください。 |

|---|

| 2026 年 06 月 15 日 | 【新機能】AIチャットボット『秀ちゃんAI』を設置しました。 24時間365日、お金のご相談をいつでもどうぞ。 老後・住宅・教育費・保険・資産運用など、 画面右下のチャットボタンから気軽に話しかけてみてください |

|---|

『事業承継の準備に生命保険が利用できる』ということをお聴きになったこと、ございますか?..

株式会社の場合は、後継者に株式の全部または大部分を引き継がせることになります。

後継者➡ 血縁者 or 従業員等であっても、事業の引継ぎに伴う混乱~ダメージを最大限抑えて、承継をスムーズに行うようにしなければなりません。

事業承継・・どちらの企業もいつかは必ず直面する問題と言えます。

法人の生命保険3種類を基礎として

・【逓増定期保険】・【長期平準定期保険】・【終身保険】

また、個人契約の生命保険を活用した対策についてご紹介いたします。

視点を定めて有効な対策を検討していきましょう。

目次

・【事業承継】で生じるトラブルと生命保険の活用

・[問題]と[対策]について..

『誰を後継者に?』・『どのように承継させるか?』

・生命保険の活用による事業承継対策の『メリット』 ; 『デメリット』

・問題と対策 『後継者=法定相続人』の場合

・問題と対策 『後継者≠法定相続人』の場合

・生命保険を活用した【事業承継対策】の注意点

事業の引継ぎに伴う混乱~ダメージを最大限抑えて

承継をスムーズに行うために...

【事業承継】で生じるトラブルと生命保険の活用

事業承継を行うためには、『会社の株式を後継者に譲渡して経営権を譲り渡す必要』があります。

有償譲渡の場合は、『後継者が株式を取得する費用をどのようにして捻出すべきか』が、事業承継対策の重要な問題と言えます。

親族を後継者にする場合➡《相続》や《贈与》ができますが、相続税や贈与税が発生します。

上場企業でない場合、『株式は簡単に現金化できない』ため『納税費用を別途用意する』こととなります。

実際に【事業承継】の実施にあたって生じるおそれのある主なトラブルとしては

・① 急死による事業承継での事業低迷 ; 運転資金不足

・② 経営者保証付き融資の承継によっての

後継者自身の生活困窮

・③ 自社株などの相続トラブル発生

などが代表的な事例といえます。

費用の準備として『事業承継を行う直前で対策』する..となると難しいため、早い段階からの【事業承継】対策として『先手を打っておく』ことが重要となります。

【事業承継】対策の1つとして、生命保険を活用する方法があります。

・『生命保険の仕組みを理解する』 ・『事業承継対策への活用方法を読み取っておく』...このことは、経営者にとって最優先すべき最重要課題です。

[問題]と[対策]について..『誰を後継者に?』・『どのように承継させるか?』

・ニーズに応じての対策

【事業承継】と端的に言っても、予想される[問題]とそれに対する[対策]は違ってきます。

・『後継者は誰なのか?(血縁者 or 従業員等)』

・『株式をどうやって承継させるか?(生前に贈与 or 死後の相続としてなのか)』

↓

『後継者は誰なのか?』

以前は血縁者への承継が多数を占めていました。

が、近年は

➡ 従業員が内部昇格によって承継するケース

➡ 外部の人が承継するケース

が年々増えてきている傾向と言えます。

過去からの実状と現状

【2018年】

同族承継 42.7% 内部昇格 31.4% 外部招聘 6.9%

創業者 3.8% その他 15.3%

【2019年】

同族承継 39.1% 内部昇格 31.7% 外部招聘 7.8%

創業者 4.1% その他 17.3%

【2020年】

同族承継 34.2% 内部昇格 34.1% 外部招聘 8.3%

創業者 4.8% その他 18.6%

(中小企業庁『中小企業白書』2021年版より 筆者編集)

血縁者への承継が減少傾向、従業員を内部昇格させたり外部から人を招いたりして後継者にするケースが増えていることが読み取れます。

いずれにせよ、結局は『後継者の経済的負担を軽くしてあげること』が最も重要です。

『何が問題になりそうなのか?』を予め知っておく・・・

そして『何をすべきか?』と明確化し、的確な対策を立てておきます。

問題点A ; 「後継者=法定相続人」の場合 下記3点

1. 《相続での株式承継》➡ 相続税

《生前での株式承継》➡ 贈与税を納税する資金が必要になる

2. 株式以外の相続財産が少ない場合、

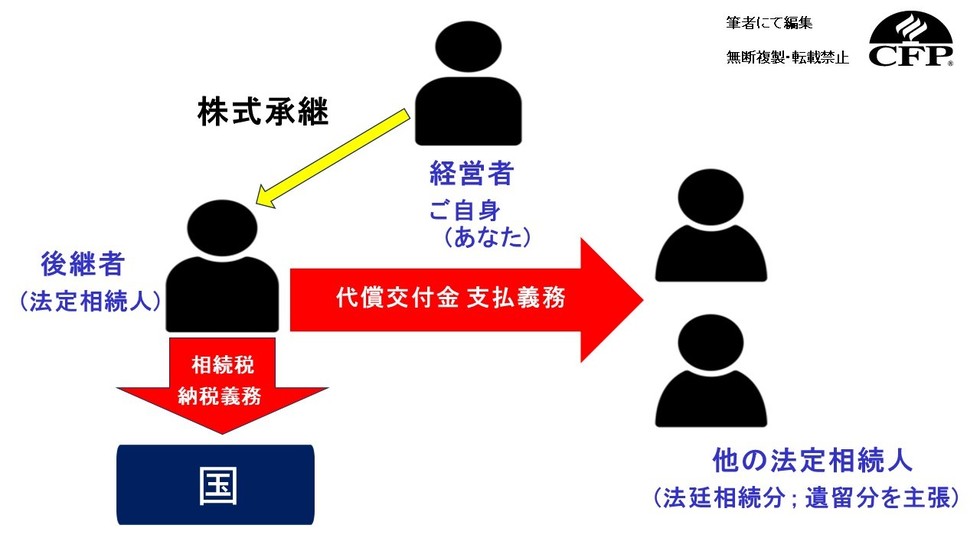

後継者が他の法定相続人から[相続分]または[遺留分](※①)を主張される

➡ 代償交付金(※②)の支払い発生となる

3. 後継者の社会的信用がまだ無い(少ない)

➡ 運転資金を融資してもらうのが難しくなる場合もある

※・① 遺留分 ➡ 法定相続人の最低限の取り分

(兄弟姉妹を除く)

※・② 代償交付金➡ 相続財産中“分けられない財産”がある場合

(土地 ; 株式等の財産を相続した者)が他の法定相続人の相続分

・遺留分を得させるために支払うお金

問題点B ; 「後継者≠法定相続人」の場合 下記3点

1.《無償譲渡》の場合

➡ 後継者が贈与税の納税資金が必要となる

2. 遺留分として、後継者が法定相続人から主張される

➡ 賠償義務を負う可能性がある

3. 後継者の社会的信用がまだ無い(少ない)

➡ 運転資金を融資してもらうのが難しくなる場合もある

・『中小企業経営承継円滑化法』による手当て

前述の問題について、中小企業経営承継円滑化法による以下4つのような手当てがされています。

1. 遺留分の計算から「承継される事業用資産 ; 株式を除く手続」

先代経営者の生存中に、後継者は➡ 遺留分をもつ人(遺留分権利者)全員との間で、承継対象の事業用財産 ; 株式を遺留分の計算から除くという合意をすることができます。

ただし

・ 後継者は経済産業大臣の「確認」を受ける必要がある

・ 本来の相続人の遺留分が少なくなってしまうので、

家庭裁判所の許可が必要となる…ことが注意点です。

2. 「中小企業信用保険法の特例」による融資(会社)

会社として、事業承継の際に必要なお金を金融機関等から融資してもらう場合に限り

➡ 「信用保証協会」に特別に保証してもらえる枠をもらえます..経済産業大臣の認定を受けることが必要です。

3. 「日本政策金融公庫法 ; 沖縄振興開発金融公庫法の特例」による融資(後継者個人)

後継者個人ですが、必要な資金を➡ 「日本政策金融公庫」 ; 「沖縄振興開発金融公庫」から低利率で融資してもらえます。

こちらも経済産業大臣の認定を受けることが必要となります。

4.「納税猶予の制度」がある

未上場の中小企業の株式について➡ 納税猶予の特例が設けられています。

後継者が親族の場合『相続税・贈与税の支払が猶予される』こと、『親族でなくても贈与税の納税を猶予してもらえる』制度です。上手に活用することで、『事実上免除』してもらうことも可能です。

注意点として、あくまで《猶予》であり、相続税 ; 贈与税の課税される額を抑えておくにこしたことはありません。

後継者の負担を軽くするためのこれらの制度として、万全ではありませんため、相続税 ; 贈与税の対策を早い段階で講じておくことが最も理想的である..と言えます。

生命保険の活用による事業承継対策の『メリット』 ; 『デメリット』

生命保険の活用による事業承継対策は『メリット』と『デメリット』があります。

両者を比較対象した上で、メリットが大きいと判断した場合には活用すべきと言えます。

では、生命保険を活用した事業承継対策での『メリット』 ; 『デメリット』として押さえておきたいポイントを確認します。

・生命保険の活用による事業承継対策の『メリット』

事業承継対策での生命保険を活用したメリットは、主に下記2つです。

・相続税 ; 贈与税の納税資金の調達

・自社株式の評価額の引き下げ

↓

・相続税 ; 贈与税の納税資金の調達

親族内での事業承継の場合➡ 『株式を相続か贈与で後継者に譲渡する』こととなります。その際に《相続税》や《贈与税》が課されます。

《相続税》や《贈与税》を納税するため➡ 『株式を売却することは不可能』です。納税資金を“別途用意”することとなります。

後継者が「個人的な資金で納税」となれば、大きな負担となる場合があります。

あらかじめ『生命保険に加入し⇒受取人を後継者にしておく』ことで、その保険金を納税資金にできるのです。

・自社株式の評価額の引き下げ

納税資金のためだけでなく生命保険は➡ 『株式の評価額を下げるためにも有効』です。

非上場企業の事業承継は、自社株の価値を時価純資産などから評価するため、『余計な資産を減らし評価額を下げる』ことで➡ 『後継者の“株式取得費用”または“納税費用”を抑える』効果があります。

・法人向けの生命保険に加入

・会社が掛け金を支払う

・掛け金の全部または一部を損金算入できる

↓

『その分の資産を減らすことが可能』となります。

・生命保険の活用による事業承継対策の『デメリット』

事業承継対策において生命保険を活用した場合、デメリットもあります。その点を踏まえ、メリットの大きさと比較する必要があると言えます。

事業承継対策での生命保険を活用したデメリットは、主に下記2つです。

・保険料を支払う必要がある

・解約した時期による損失の発生

↓

・保険料を支払う必要がある

生命保険に加入した時点から➡ 『継続的に保険料を支払う』こととなります。

費用がかかり「“利益”や“キャッシュフロー”にも影響」します。

・保険料があまりにも高額の場合➡ 利益を圧迫してしまう

・抑えすぎた場合➡ 事業承継対策にならない可能性がある

と言えます。

「保険料の支払いをどの程度に抑えておくか?」という概念と方向性は、生命保険の事業承継対策でしっかり検討しておくべき点です。

・解約した時期による損失の発生

生命保険を解約した場合《解約返戻金》が受け取れることがあります。

ただ、解約した時期による➡ 『解約返戻金の額は変化』によって、想定上の解約返戻金よりも少ない場合が考えられます。

解約返戻金は

・一般的な終身保険➡ 『加入期間が長いほど増えていく』

事業承継対策で多く使われる

・長期平準定期保険 ; 逓増定期保険➡ 『加入期間の途中でピークを迎え、その後は減少し満了時にゼロになる』という特徴を持ちます。

したがいまして、解約返戻率の設定が複雑な生命保険に加入する場合「解約の適切な時期を検討し、認識しておく」ことが重要と言えます。

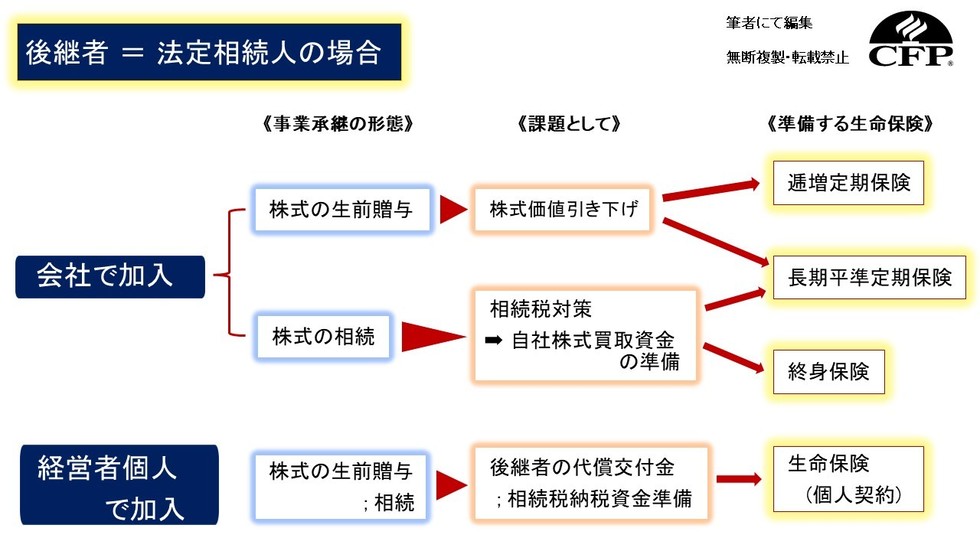

問題と対策『後継者=法定相続人』の場合

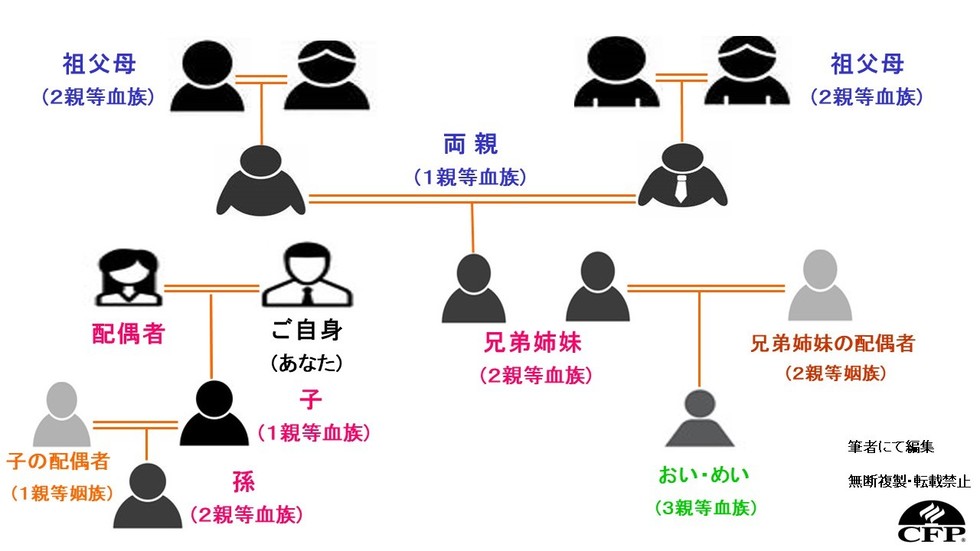

民法によれば「法定相続人」は、以下の通りとなります。

①・配偶者+子(死亡の場合は孫・孫が死亡の場合はひ孫)

➡ 子 ; 孫 ; ひ孫がいない

②・配偶者+両親

➡ 子 ; 孫 ; ひ孫も両親もいない

③・配偶者+兄弟姉妹(死亡の場合はおい・めい)

問題と対策

『後継者=法定相続人』の場合

法定相続人が、ご自身の株式を後継者として承継するときに起こる可能性がある問題として以下の3点です。

・① 後継者が相続税(相続による株式承継の場合)または贈与税

(生前の株式承継の場合)を納税する資金が必要になる

・② 株式以外の相続財産が少ない場合、後継者が他の法定相続人から相続分

または遺留分を主張され⇒代償交付金を支払う必要性が発生する

・③ 後継者の社会的信用が少ないことによって、運転資金の融資が難しい

場合がある

ご自身として➡「株式の全部を○○(後継者)に相続させる」・・という遺言を残したとしても特に遺留分、つまり法定相続人(兄弟姉妹を除く)の最低限の取り分についての《排除》はできません。

では、ご自身として『後継者の経済的負担を軽くするために生命保険を利用していく』場合の方法を考えていきます..。

以下の3点です。

・① 後継者のために必要な資金を準備する (後述 A)

➡ 生命保険(経営者個人加入)

・② 株式(相続財産)の価値引き下げ (後述 B)

➡ 逓増定期保険・長期平準定期保険

・③ 会社として後継者から

自社株を買い取り資金を準備する (後述 C)

➡ 終身保険・長期平準定期保険(法人保険)

それぞれ独立した手段となります・・ニーズに合った保険を選んで利用する必要があると言えます。

それぞれについて確認していきます・・

・生命保険に個人加入し、後継者のための必要資金を準備していく

A ; 【個人契約の生命保険】

➡ 後継者個人のための資金準備

後継者個人のために必要な資金を準備する方法です。

『ご自身(あなた)が個人契約で生命保険に加入し、受取人を後継者にしておく』

↓

後継者が「配偶者・2親等内の血族」の場合。

ただし配偶者or 2親等内の血族~どちらもいない場合、例外として「3親等内の血族」でも可能です。

配偶者or 2親等内の血族の範囲は、下図ご参照ください。とは言え、両親や祖父母を後継者とすることは考えにくいこともあり「配偶者 ; 子ども ; 孫 ; 兄弟姉妹が対象になる」とご認識ください。

注意点として

↓

a・子どもの配偶者(娘婿など・1親等の「姻族」)

b・兄弟姉妹の配偶者(2親等の「姻族」)

c・おい ; めい(「3親等」の血族)を後継者としたいような場合として

↓

生命保険の受取人は

⇒ 『2親等内の「血族」までなので、a ; b ; c の人々は含まれません。

養子をどうしても『生命保険の受取人』としたい場合は⇒『養子縁組をして「法定血族」になってもらう』しかありません。

後継者が受け取る生命保険金は、民法上は相続財産に該当しません。

したがいまして、他の法定相続人の法定相続分や遺留分の対象にならないのです。

後継者だけが独り占めできる・・と言えます。

生命保険金は相続税法上「みなし相続財産」として相続税の課税対象ですが、「500万円×法定相続人の人数」の額について控除が受けられ、その分は相続税がかからないのです。

後継者がご自身(あなた)から相続した株式について

➡ 『他の法定相続人が法定相続分 ; 遺留分を主張してきた場合』

↓

➡ 『後継者は生命保険金を利用して“代償交付金”を支払う』ことが可能となります。

生命保険金は

「相続した株式にかかってくる相続税の納税資金としても大変有効」と言えます。

B ; 【株式の生前贈与のための生命保険】

➡ 自社株の評価額を引き下げる

生前に後継者に株式を全部贈与しておきたい場合の対策です。

後継者にかかる税金の額を抑えるために、株式の価値(評価額)を引き下げることが重要となります。

株式の価格の評価方法について、最もよく使われる「類似業種比準方式」という方法があります。

詳細は割愛いたします..平たくいうと

➡ 「他の似たような業種・規模の会社と比べて適正な額を算定する」方法です。

この方法での計算によって『利益が圧縮され、株式の価値が下がる』こととなります。

利益を圧縮するためには、ご自身(あなた)の退職金の資金の準備も兼ねて

↓

・【逓増定期保険】

・【長期平準定期保険】に加入する方法が考えられます。

これらの保険は保険料が高額となりますが《損金算入》できる額 /割合もあり、経費として大きな損金を計上できます。

(税制の改正 ; 改定 ; 変更点など税理士・保険会社へ都度要確認)

結果として➡ 利益が圧縮され、株式の評価額が抑えられることにつながります。

逓増定期保険と長期平準定期保険の利用条件はそれぞれ以下の通りです。

〈逓増定期保険の利用条件〉 (イメージ図を併せてご参照ください)

1. 高額な保険料を支払える見通しが可能

2. 引退の時期として05~10年後にしっかりと定まっている

(=ご自身が退職金を受け取る時期)

3. 引退の時期≒解約返戻金の受取時期(ピーク)とが同じ年度になるように契約すること

〈長期平準定期保険の利用条件〉 (イメージ図を併せてご参照ください)

1. 高額な保険料を支払える見通しが可能

2. 引退の時期として20~30年後に大まかに定まっている

3. 引退の時期≒解約返戻金の受取時期(ピーク期間)とが大まか同じタイミングになるように契約すること

では、以下に《逓増定期保険》と《長期平準定期保険》の

・特徴・それぞれのメリット ; デメリット・利用条件を確認していきましょう。

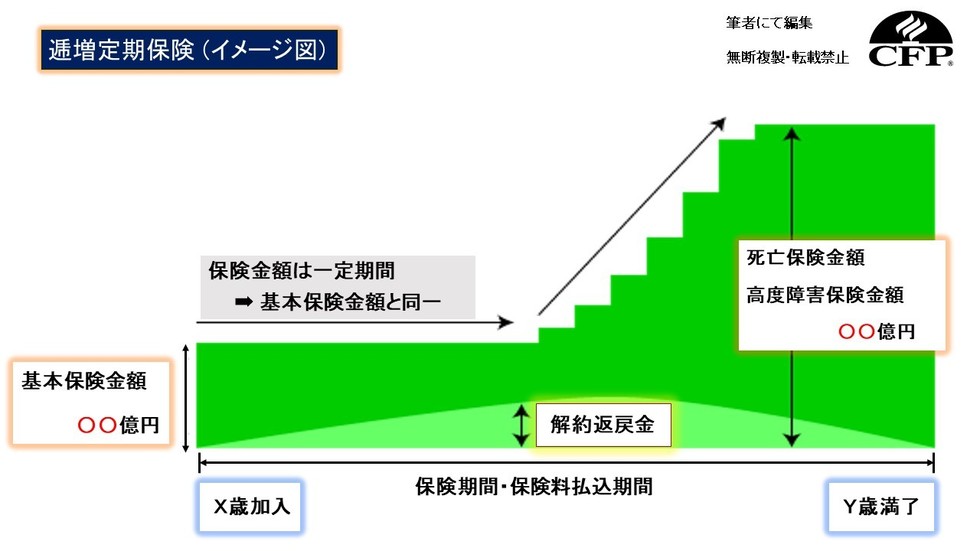

05年~10年後の事業承継対策・【逓増定期保険】

逓増定期保険➡ 死亡保険金額が加入時から短期間のうちに当初の5倍程度まで増えていく定期保険のことを言います。

死亡保険金として

➡ 『当初は1億円からスタート~5億円ほどまで増える商品』

もあります。

商品特性として

↓

・加入後に事業が発展するとともに経営者も歳をとる

・経営者の死亡によるリスクが高まるという考え方によります。

解約した場合の「解約返戻金」を受け取ることが可能です。

逓増定期保険での退職金を準備とした場合、この解約返戻金を退職金の財源に充てることになります。

解約返戻金にはピークがあり➡ 『加入5~15年目くらいが一般的』と言えます。

ピーク時の解約返戻金の額として➡ 『それまでに支払われた保険料の総額の90%~100%程度に設定』されることも多いと言えます。

5~15年目という早い時期に「保険料総額と同程度の解約返戻金を受け取れる」特徴もあり保険料も非常に高額となります。

保険料として、一部を《損金》に算入することも認められています。

(税制の改正 ; 改定 ; 変更点など税理士・保険会社へ都度要確認)

逓増定期保険 (イメージ図)

逓増定期保険のメリット ; デメリットは以下の通りだと言えます。

〈逓増定期保険のメリット〉

・5~15年で保険料の一定割合を損金に算入しながら退職金を準備できる

・保険料が高額となるため利益の圧縮の効果が大きい

・退職金支給時に大きな赤字を計上するリスクを減らすことが可能

(税制の改正 ; 改定 ; 変更点など税理士・保険会社へ都度要確認)

株価を下げるために利用する前提として

逓増定期保険➡ 「保険料の額が高額となり、利益の圧縮の効果が高い」と言えます。

5~15年という短期間で効果が上がるのも特徴です。

さらに

・退職金の支給により多額の損金が出る

・解約返戻金の受取により益金を計上

➡ 『大赤字になってしまうのを避ける』ことも可能です。

〈逓増定期保険のデメリット〉

・高額な保険料が会社のキャッシュフローを圧迫するリスクが大きくなる

・解約返戻金の受取と退職金支給のタイミングがずれた場合大幅な黒字を計上してしまう リスクがある

保険料の額が高額という点で、メリットもありデメリットもあります。

株価を下げようとしながら、キャッシュフローが悪化して経営を圧迫する・・避けたいものです。高額な保険料を5~10年間支払い続けられる目処が難しいのであれば「他の方法での利益を圧縮する」方向性を検討しましょう。

上述、解約返戻金の受取⇒益金が計上されることで

↓

退職金の支給時期を同じ年度に合致させて損金を計上せねば、大幅な黒字となり、会社が多額の税金を支払う必要性が発生するリスクもあります。

逓増定期保険は

➡ 『計画通りの利用ができればメリットが大きい』

しかし、保険料の負担がかなり大きく、また、解約するタイミングがずれてしまうと

➡ 『会社が高額な税金を納めなければならなくなってしまう』リスクがあります。

以上のことから、逓増定期保険の加入 / 保有条件として以下の3点を考慮しての計画をつくりあげていきましょう。

・① 高額な保険料を支払える見通しがある

・② 引退の時期(=ご自身(あなた)が退職金を受け取る時期)が定まっている

・③ 引退の時期=解約返戻金の受取時期(ピーク)とが同じ年度になるように契約する

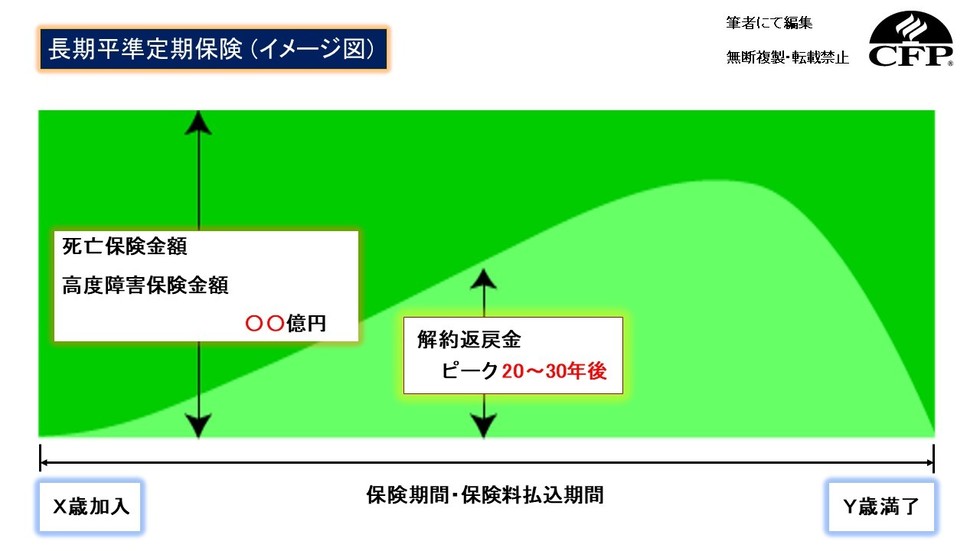

20年~30年後の事業承継対策・【長期平準定期保険】

長期平準定期保険➡ 保険期間が大変長く、その間の死亡保険金額が変わらない(=平準の)定期保険のことを言います。

保険料は、一定割合が損金に算入されます。

(税制の改正 ; 改定 ; 変更点など税理士・保険会社へ都度要確認)

解約返戻金のピークが

➡ 『20~30年後のかなり遅い時期に設定され、且つ長く続く商品』

です。

長期平準定期保険 (イメージ図)

長期平準定期保険のメリット ; デメリットは以下の通りだと言えます。

〈長期平準定期保険のメリット〉

・20~30年かけて保険料の一定割合を損金に算入しながら退職金を準備できる

・保険料が高額となるため、利益の圧縮の効果が大きい

・退職金支給時に大きな赤字を計上するリスクを減らすことが可能

(税制の改正 ; 改定 ; 変更点など税理士・保険会社へ都度要確認)

長期平準定期保険は⇒ 『保険料の額が高額となり、利益を圧縮して株価を引き下げる』ために最適の保険商品と言えます。

・解約返戻金のピークが加入から20~30年後となる

・且つピーク期間が長い

➡ 『引退の年度を“ぴたり”と定める必要はなく、“おおよそ”で決めておけば良い』と言えます。

型通りでは「退職金の支給により多額の損金が出る」となりますが➡ 『解約返戻金の受取により益金を計上、大赤字になってしまうのを避ける』ことも可能となります。

〈長期平準定期保険のデメリット〉

・高額な保険料が会社のキャッシュフローを圧迫するリスクが大きくなる

・解約返戻金の受取と退職金支給のタイミングがずれた場合大幅な黒字を計上してしまうリスクがある

長期平準定期保険の保険料として、逓増定期保険ほどで高額ではない..と言えますが、「それなりに高い保険料」が発生します。

懸念されることとして➡ 『十分な資金がない場合、キャッシュフローを悪化させる』可能性があります。

上述、長期平準定期保険は

「解約返戻金を受け取り益金に算入する時機」≒「退職金として役員に支払い損金に算入する時機」として合致しやすい商品です。

注意点として、 『解約返戻金の受取』≒『退職金を支給』できない場合➡ 「大幅な黒字を計上する」リスクが考えられます..

ピーク期間に安心して引退できるよう、後継者の育成に努める必要があることは言わずもがなかと..。

以上のことから、長期平準定期保険の加入 / 保有条件として以下の3点を考慮しての計画をつくりあげていきましょう。

・① 高額な保険料を支払える見通しがある

・② 引退の時期が20~30年後におおよそで定まっている

・③ 引退の時期≒解約返戻金の受取時期(ピーク)とが“あらかた”同じ年度になるように契約する

B / 補足として

【贈与税の負担軽減のために・相続税法上の制度】

(税制の詳細は、税理士など専門家に確認ください)

ご自身(あなた)が生存中

後継者へ株式を贈与する場合➡ 『後継者には原則として贈与税が課税される』こととなります。

贈与税は相続税よりも税率が高く設定されています。

後継者の税負担を軽くするために以下の2つの制度のどちらかが利用できること(両方は×不可)をご参照ください。

・① 暦年贈与

・② 相続時精算課税制度

下記ご参照ください ↓

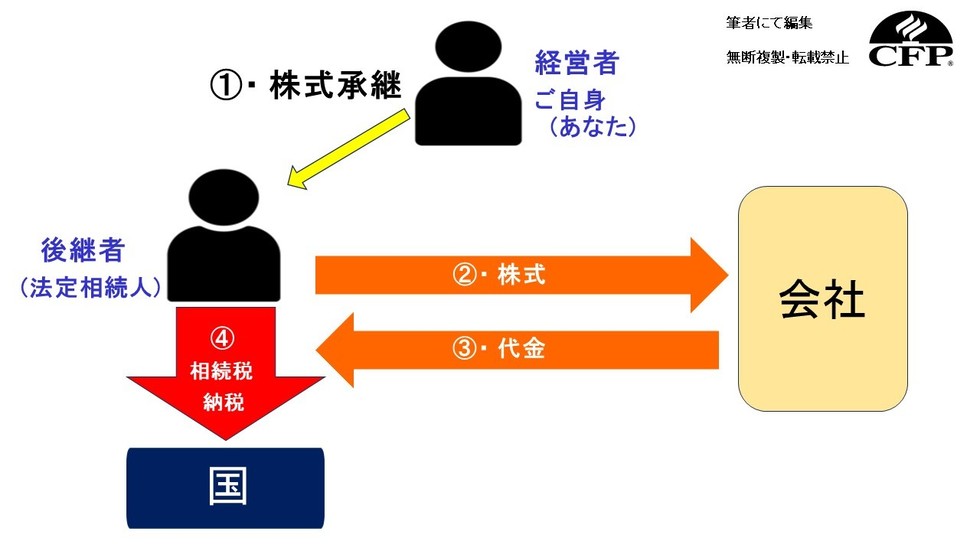

C ; 【株式を相続させたい場合の生命保険】

➡ 自社株を買い取り資金を準備する

会社が後継者から自社株を買い取り、後継者が代金を受け取ってそれを相続税の納税の資金に充てる対策です。

ご自身(あなた)が『後継者に株式を相続で承継させたい』という場合を想定してみましょう。

後継者が株式を相続した際➡ 『後継者は相続税を納税』せねばなりません。ですが、相続税の納税資金が足りなくなるおそれがあります。その段階で、会社法上の➡ 『自己株式の買取』の制度を利用することが可能です。

↓

要するに➡ 『会社が後継者から自社株を買い取り、後継者が代金を受け取りそれを相続税の納税の資金に充てる』方法です。

この場合、会社の側で「自社株=自己株式を買い取る資金を準備」しておかなければなりません。

その場合➡ 『会社が生命保険に法人契約で加入』しておくことが選択できます。

ご自身(あなた)が死亡した場合に、会社が死亡保険金を受け取るようにしておくことによって➡ 『会社として、そのお金を後継者から自己株式を購入する資金に充てる』ことが可能となります。

生命保険の種類として

↓

・【終身保険】

・【長期平準定期保険】に加入する方法が考えられます。

どちらも、解約により➡ 『解約返戻金が受け取れる』商品です。

自社株式の購入資金として利用する場合、解約返戻金のことは一旦置かせていただいて注目すべきは、ご自身(あなた)が死亡した場合に会社が受け取る死亡保険金となります。

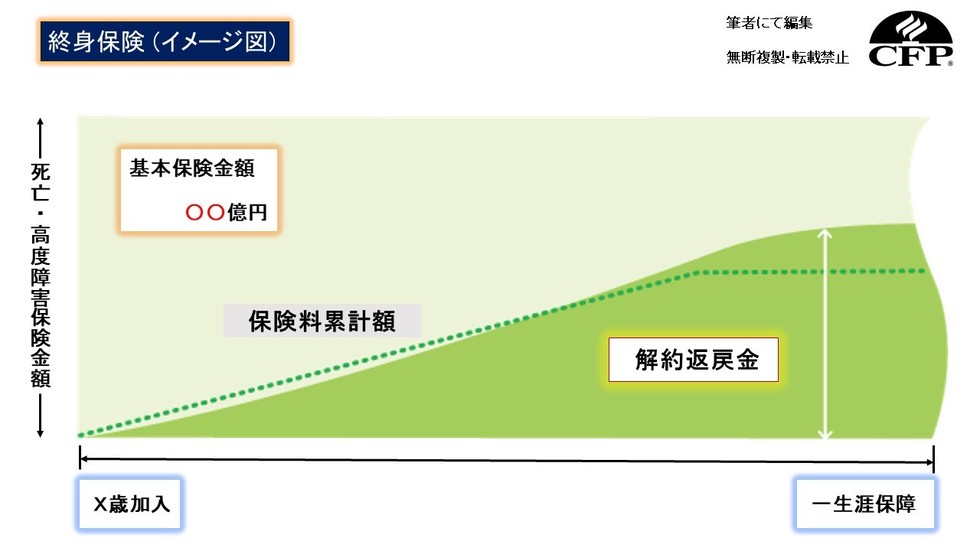

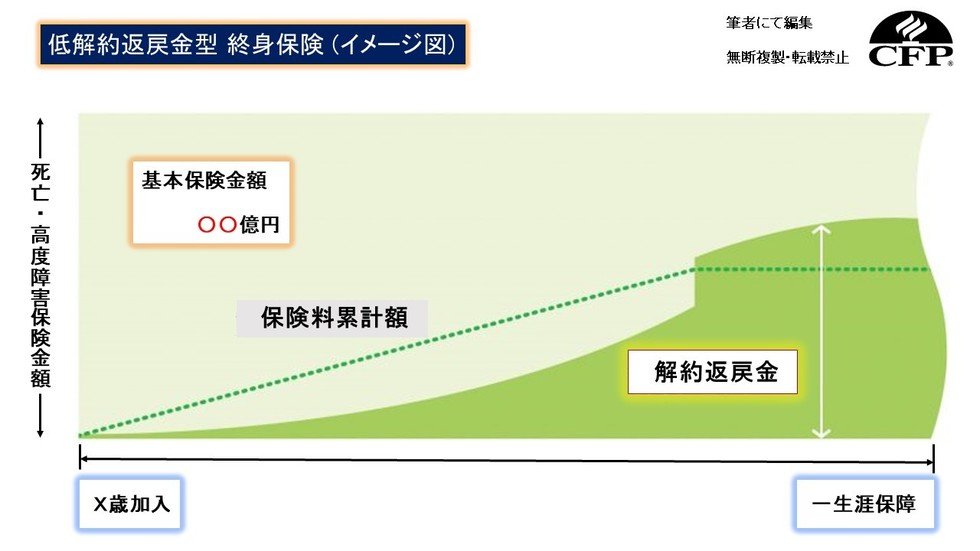

・【終身保険】

定期保険のような一定期間ではなく、一生涯の万が一死亡保障が続く保険です。

要は、『人は必ず亡くなる、そして必ず死亡保険金が支払われる』概念の生命保険と言えます。

したがいまして、何があっても確実に会社が保険金を受け取れるようにしたいのであれば、終身保険の加入 / 保有が最善の策でしょう。ご自身(あなた)がどんなに長生きしても「必ず保険金が支払われる」ルールだからです。

特徴として➡ 『掛け捨てでなく解約返戻金が貯まり増え続け、貯蓄性が高い生命保険商品』です。

保険料は比較的高額に設定されているため、キャッシュフローが悪化するリスクが大きいと言えます。

重要な点として➡ 『貯蓄性が高い保険商品のため、保険料は全額が資産に計上される』ルールです。

したがいまして、保険料で利益を圧縮するようなことは一切できません。

終身保険のメリット ; デメリットは以下の通りだと言えます。

〈終身保険のメリット〉

・「必ず保険金が支払われる」ため、

確実に自己株式買取の資金準備ができる

〈終身保険のデメリット〉

・「高額な保険料」となるため、会社のキャッシュフローを悪化させる可能性あり

・「保険料が“全額資産計上”」となるため、会社の利益を圧縮できない

終身保険 (イメージ図)

低解約返戻金型 終身保険 (イメージ図)

・【長期平準定期保険】

(先に述べたB ; 【株式の生前贈与のための生命保険】と一部重複)

長期平準定期保険➡ 保険期間が大変長く、その間の死亡保険金額が変わりません。

「定期保険」なので期間が限られます。(最長でも100歳まで)

ご自身(あなた)が保険期間終了後まで長生きした場合

➡ 『会社は保険金を1円も受け取れない』というリスクがあります。自己株式の買取のための資金を準備する手段としては、終身保険ほど確実ではないと言えます。

保険料は終身保険と比べれば低額なので、キャッシュフローが悪化するリスクは比較的低いでしょう。

保険料として、一定割合が損金に算入されるため、利益を圧縮することが可能です。

利益を圧縮する➡ 自社株の評価額を引き下げる➡ ことで、ご自身(あなた)が生存中に株式を生前贈与しようと思えば、後継者の税負担を軽くしてあげることにもつながります。

(税制の改正 ; 改定 ; 変更点など税理士・保険会社へ都度要確認)

〈長期平準定期保険のメリット〉

・終身保険と比較した場合「比較的低廉な保険料」となるため、

会社のキャッシュフローを悪化させるリスクが小さい

・保険料の一定割合が損金に算入されるため

利益の圧縮の効果が期待できる

〈長期平準定期保険のデメリット〉

・保険期間終了後まで長生きした場合「保険金を1円も受け取れない」可能性あり

長期平準定期保険 (イメージ図)

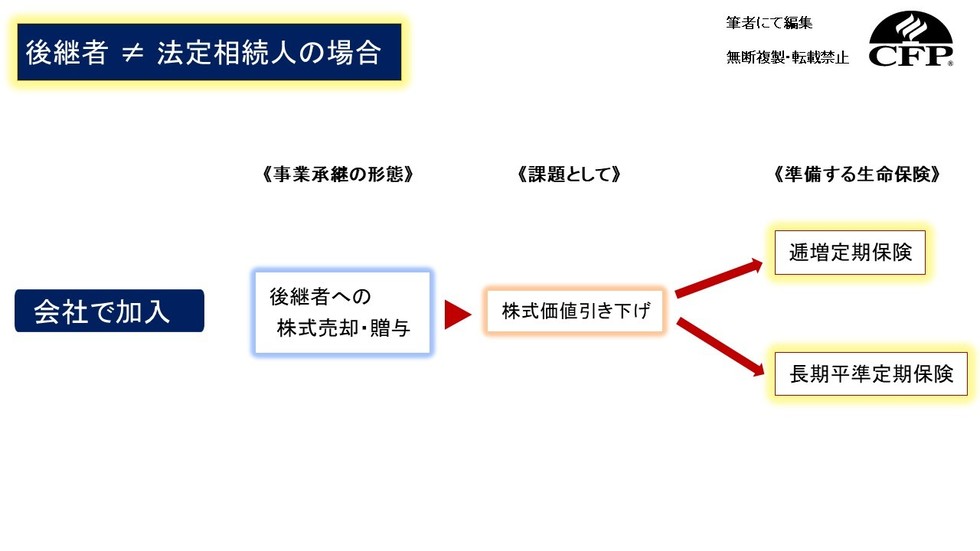

問題と対策『後継者≠法定相続人』の場合

ご自身(あなた)の後継者が従業員等の、法定相続人以外の人物である場合について確認します。

『後継者が法定相続人でない場合』

・後継者に株式を買い取ってもらう

・無償で譲渡すること となります。

その場合の問題点は以下の3点です。

・① 無償譲渡の場合

後継者が贈与税を納税する資金が必要になる

・② 後継者が法定相続人から遺留分を主張され

賠償義務を負う可能性がある

・③ 後継者の社会的信用が少ないため

運転資金を融資してもらうのが難しくなることがある

大事なこととして

『後継者がいずれまとまったお金が必要になることを見越し、予めその人の給与の額をある程度多めに設定し支給する』ことも考えられます。

法人の生命保険に加入 / 保有してできる対策は、以下の1つだけとなります。

↓

【逓増定期保険】 ; 【長期平準定期保険】に加入して株式の価値を引き下げる

では確認していきましょう。

・【逓増定期保険】 ; 【長期平準定期保険】に加入して『自社株の評価額を引き下げる』

前提として、ご自身(あなた) / 個人が生命保険に加入して後継者のための資金を準備してあげることは不可能です。

先に述べましたように➡ 『生命保険の保険金の受取人は原則として「2親等内の血族」に限られている』からです。

したがいまして、対策を講じるべきは➡ 『株式の価値をできるだけ引き下げること』と言えます。

その理由として

a.後継者に株式を買い取ってもらうのであれば買取価格を低く抑える必要があること

b.後継者に株式を無償で譲渡する場合には、後継者にかかる贈与税の額を少しでも低くしてあげるために、株式の評価額を抑える必要があること

ゆえに、株式の価値を引き下げるためには「会社の利益を圧縮しなければならない」と言えます。

最善の策として➡ 『会社として【逓増定期保険】 ; 【長期平準定期保険】に加入し、ご自身(あなた)の退職金を準備しつつ保険料の一定割合を損金に算入していくことが最も合理的な方法です。

生命保険を活用した【事業承継対策】の注意点

これまで『生命保険は事業承継対策に有効』とお伝えしておりますが、注意点も押さえておきましょう。

特に以下の3点は理解したうえで、メリットを最大化できるように活用しましょう。

・① 将来的なキャッシュフローの構想

・② 退職金や弔慰金を支払う時機に注意

・③ 多岐にわたる選択肢のイメージ

↓

・① 将来的なキャッシュフローの構想

保険料の支払いとして損金算入による節税効果が期待できます。

過度に保険料が高い場合、会社のキャッシュフローに影響を及ぼします。

事業承継対策にばかりに着目し、会社のキャッシュフローが悪化してしまい『生命保険を途中で解約』・・となるような事態は避けなければなりません。事業承継対策と会社のキャッシュフローのバランスを取り、ベストな保険料を設定することが肝要です。

・② 退職金や弔慰金を支払う時機に注意

生命保険の“保険金”や“解約返戻金”を『退職金や弔慰金の支払いに充てる』のは効果的ですが、支払う時機によっては予想以上に高い税金がかかることもあります。

生命保険を事業承継対策に活用するためには、解約の時機を熟考することも優先事項と言えます。

・③ 多岐にわたる選択肢のイメージ

事業承継対策に有効な生命保険ですが、過去の税制改正 / 改定によって生命保険による節税は以前よりも効果が出にくい?..とも表現できます。

生命保険以外の選択肢も考えていくことが、今後の事業承継対策では重要です。

現状、国が中小企業の事業承継対策を積極的に支援していますので、国の支援制度を活用するのも得策です。

一例として、節税の面として相続税・贈与税が免除・猶予される【事業承継税制】の利用もできます。

➡ 『事業承継計画を提出する』などの手間がかかるものの、審査に通った場合『事実上納税なしで事業承継可能』となります。

2020年6月26日より オンライン面談/随時対応可能とさせていただいております。[※ 使用ツール ZOOM ; Skype ; LINE]

平日/日中のご多用な方々のため,夕刻以降~夜間・土日祝もご相談承ります。

ライフプランに関して【住宅資金計画】・【教育資金計画】・【老後資金計画】などのご相談,また生損保についての『現状分析』・『見直し案』・『新規ご提案』につきましても,気兼ねなくお声がけくださいませ。

※ 初回面談(1時間)につきましは,無料相談承ります。

※ ご相談いただいた資料(ライフプランレポート・各種ご提案設計書)など,ご希望に応じて[郵送]または[メール]にて送らせていただきます。

※ 注/当事務所検索 グーグルマップ写真は⇒『他人様のお宅』が表示されます。

(《長崎市淵町12-18》と検索された場合)

グーグルさんに、修正を都度依頼~連絡しております。

お気軽にお問合せください

アクセス・受付時間

住所

〒852-8012 長崎県長崎市淵町 12-18

アクセス

JR長崎駅から徒歩15分 バス 07分 自動車 05分

受付時間

9:00~18:00

定休日

水曜日

※事前予約により時間外・定休日対応も可能

↑ 当事務所について

補足

↓こちらが当事務所です。

グーグルマップでの検索 ご注意ください ※

当事務所

長崎市淵町12-18での検索上

⇒ご近所(01段下の道路)『他人様のお宅の画像』が表示されます。

お客さまの声

『お父さんが、そばにいてくれているような安心感』

長崎県長崎市在住 : S.Sさま(27歳 男性)・Aさま(27歳 女性)ご夫妻

主人と私、共に母子家庭で育ち 幼い頃から『貧しい思い出』しかありませんでした。

それぞれ、お母さんが一生懸命に昼も夜も寝る間もないくらいに働いて大学までいかせてくれました。 いつも『お金に困らない、幸せな家庭をつくろうね』と話していました。

会社の先輩が、『お家を建てる計画』や『お金の貯め方』のことで プロの人と打合せをしていると話しを聞いて、すぐに中山さんを紹介してもらえました。

ほんとに何回も何回も、時間を作ってくださって私達ふたりの『長く生きた時の計画』や『子どもが三人できた時の家族の計画』『予想外のことへの保険のお話し』を、本当の子ども達のように考えてもらって・・いつも中山さんが帰られたあとは【たくさんのレポートを見ながら、感動】して涙とふるえが止まりませんでした。

お家を買う計画、結婚式を挙げる計画は 3年先を目標にふたりで頑張っていきます! そしてお母さん達と一緒に旅行する計画、7年・10年・15年のお金を貯める方法も あれからちゃんと続けています。

中山さんのことは、主人と『本当のお父さんが、そばにいてくれているようで安心だね』といつも話してます。

長生きしてください、結婚式には必ず招待しますね!!