〒852-8012 長崎県長崎市淵町 12-18 登録番号 T 8810739030870

お気軽にお問合せください

定休日:水曜日

事前予約により時間外・定休日対応も可能

教育費が落ち着く時期からの資産形成とは?

新着情報

| 2026 年 06 月 01 日 | 【新機能】『老後資金シミュレーター』を追加しました 上記リンクよりスライダーを動かすだけで、老後資金を簡単に試算できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『教育資金シミュレーター』を追加しました 上記リンクより公立・国立・私立コース別に教育費総額を試算できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『住宅ローンシミュレーター』を追加しました 上記リンクより借入額・金利・期間から月々の返済額を試算できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『ライフプランシミュレーター』を追加しました 上記リンクより収入・支出・老後資金を入力して人生のお金の流れを見える化できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『資産運用 / 資産形成シミュレーター』を追加しました 上記リンクより一括投資・積立投資による複利の効果と力をぜひ体感してください。 |

|---|

| 2026 年 06 月 09日 | 【新機能】『生命保険 / 必要保障額シミュレーター』を追加しました 上記リンクより「万が一の時、家族にいくら残せばいい?」 漠然とした不安を数字で確認しましょう。 |

|---|

| 2026 年 06 月 09日 | 【新機能】『就業不能保険シミュレーター』を追加しました 上記リンクより「病気やケガで働けなくなったら、毎月いくら足りなくなる?」「会社員と自営業では、どう違う?」ポイントを押さえましょう。 |

|---|

| 2026 年 06 月 09日 | 【新機能】『介護費用シミュレーター』を追加しました 上記リンクより要介護度1〜5を選択、自己負担割合(1〜3割)・介護期間・準備資金をスライダーで調整~月額費用の内訳と不足額がリアルタイムで表示されます。要点を確認しましょう。 |

|---|

| 2026 年 06 月 01 日 | ★リニューアル情報 ➡ 当事務所が選ばれる3つの理由 AIとの協働 を公開しました。上記リンクよりご覧ください。 |

|---|

| 2026 年 06 月 15 日 | 【新機能】AIチャットボット『秀ちゃんAI』を設置しました。 24時間365日、お金のご相談をいつでもどうぞ。 老後・住宅・教育費・保険・資産運用など、 画面右下のチャットボタンから気軽に話しかけてみてください |

|---|

4つのポイントをつかみましょう

その①・50歳代からも『貯えのチャンス』と,とらえる

人それぞれの人生...皆さん『お金を使う時期』と『お金を貯める時期』があるといわれていることを,お聴きになったこと?ございますか...。

『使う時期』とは⇒結婚・マイホーム取得・子育てに多忙となる“20歳代”~“40歳代”までの時期。 『貯める時期』とは⇒“子供の独立が見えてきた”あるいは“子供が独立した”などによって教育費の負担が軽くなるであろう“50歳代”と,一般的にいわれています。(もちろん現代は晩婚化によって,年齢の差と各ご家庭のライフプランの違いはございます)

が『貯める時期』・『貯めやすい時期』とは申しつつ,自分自身の“医療費用”・“親の介護”などのそれぞれのご事情もみえてくることもありますでしょうか...。

その②・老後に必要となる資金はいくらなの?

別章の【老後資金につきまして】も,是非ご一読いただければ幸いです。

50代で『貯めるべきお金』を計算してみましょう。昨今の“老後2,000万円問題”は,一旦そばに置かせていただきます...。

現/社会保障の存続を前提とするのであれば,平均的サラリーマン世帯では“公的・老齢年金”で老後の生活資金をある程度カバーできようかと...であれば“不足するであろう資金を準備”しようとなるのが,第一歩です。(下記リンクより【老後資金につきまして】をご参照ください)

退職後も,継続的収入として公的老齢年金以外の資金を確保する方法として[企業年金]・[私的年金準備]・[勤労収入]・[退職金と貯蓄の切り崩し]・[資産運用]などがございますでしょうか...。退職金取り崩しをイメージするとなると,大手大企業~地元企業~個人企業などによって,大きな差とバラつきが考えられますのでできる限りの退職金シミュレーションと共に『不足するであろう資金の確保と準備』を,早めにおこなっていきたいものです。

同時に多くの場合“住宅ローンの繰り上げ返済”・“リフォーム資金”・(①でお伝えした)“自分自身の医療費”・“親の介護費用”に備える資金が必要になる点と(これも①と同)晩婚化による,子供の教育費への補填も充分考えられます。

上記で述べました『退職後,転職など勤労収入で現金を得る』手段と方法も検討できますが現実問題;現/国内の雇用状況は,65歳以上の方々へ賃金体系・雇用環境もいかがでしょうか,決して“恵まれている”?とは言い難い(失礼ながら)状況でしょうか。また[企業年金]は,一部の企業に限られる...そして[貯蓄の切り崩し]では,将来の生活そのものを不安視する要因となることでしょう。

という状況をイメージし,鑑みていきますと[資産運用]という選択肢が見えてきます。 まず『退職金想定をおこない』『現在までと,これからの就業環境を考えながら公的年金の見込み額を試算し』老後に『いくら必要になるのか?』『何歳までに?』『ゴールが想定できれば,逆算して今日・明日からいくらの貯えを』『どのようなスタイルで?』とライフプランニング・リタイアメントプランニングと段階を踏んでシミュレーションしていくことが,先決かと思われます。

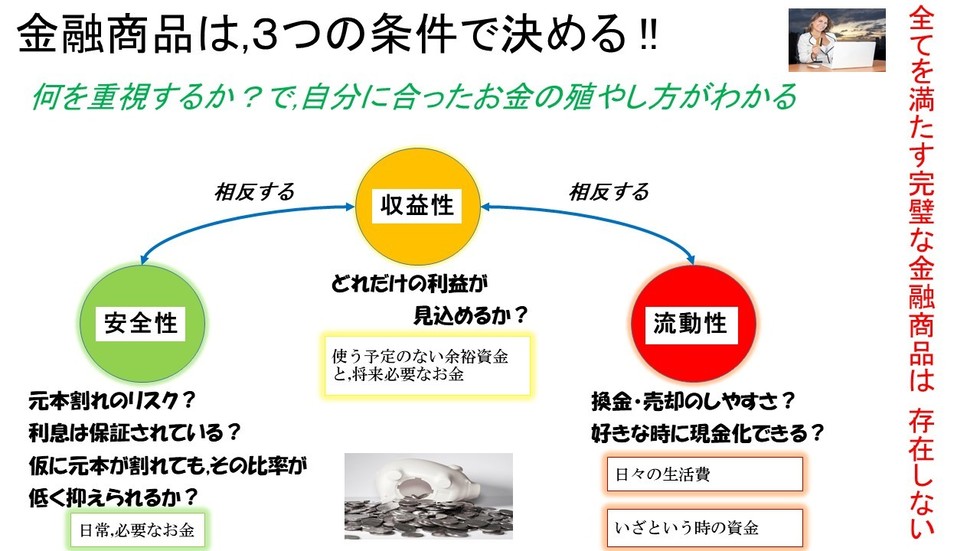

その③・50歳代以降の資産運用は3つの点に留意する

【資産運用・資産形成】~50歳代以降から始めるとして,留意すべき点を3つお伝えします。

A ; 安定性を重視する・・・今後のたいせつな資産づくりです,できることならハイリスクの商品は避けた方がいいかと思われます。

B ; インフレに強い商品を選択肢として検討する・・・一般的な“預貯金”などの固定金利の商品となると,インフレ時に実質的な“目減り”を招く原因が考えられます..ある程度のインフレに対応できる商品を選択していきたいものです。

C ; 換金性(流動性)が良いものを,選択肢として検討する・・・都度お伝えしてますように『病気』・『事故』・『災害』・『親の環境変化』など,50歳代~60歳代はとりまく事情の予想もしながらも【緊急予備資金】も必要となってくる時期です...。このため『換金性(流動性)が高いもの』を選び,ある程度の引き出しの自在性も考えていきたいものです。

『老後資金につきまして』の章より,参照

その④・具体的にはさまざまな投資信託の組み合わせが最適

あらゆるポイントから深掘りしていきますと【投資信託】が,50歳代以降の資産運用・資産形成に適しているといえようかと。なぜならば[公社債]・[大手企業の株式]などを中心とした安定的な特色ある商品が,数多く揃っていることが理由の一つです。もちろん“リスク”をしっかり把握し経済の流れを自分なりにつかみとりながら...という前提ではあります。

世の中がインフレ時でも,株価は景気と共に上昇し高い利回り・売買益も期待できます。 商品によっては,株式と同様に換金性(流動性)も高いものがあり急な支出にも対応可能となることでしょう。

退職後の資産運用・資産形成は『公社債・安定的な投資信託を・外貨預金』など,安定的~急成長が期待できる株式を組み込んだポートフォリオを工夫することが望ましい姿といえるのではと考えられます。

晩婚化・少子高齢化社会によって,多くの皆さんの老後は実に『人生の3分の1』を占める期間となりつつあります...。そしてその時期に,ゆとり・豊かさを感じながら家族との人生あるいは一人の老後かもしれませんが退職金や公的年金のみならず[資産運用・資産形成]に,じっくりと取り組んでいきたいものですね。

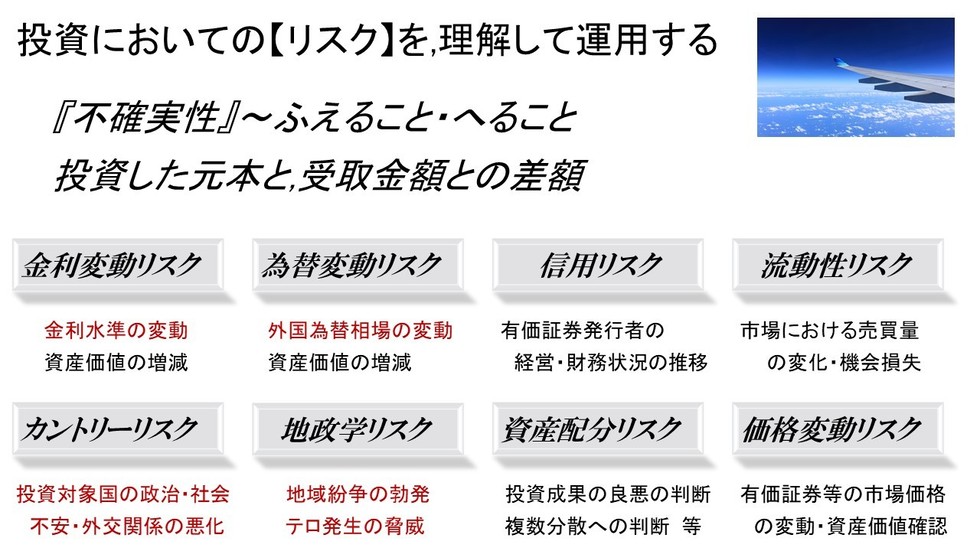

※ 下記【リスク】につきましてもイメージ図をご参照ください。

あらゆる【リスク】をしっかりと認識することも基本原則です。

『人生100年時代』...最近,特に身近な言葉としてよく耳にするようになってきましたでしょうか。

退職後・老後の生活をどう送るのか?..そして,生活のためのお金をどう準備していくべきなのか?..多くの皆さんにとっての,共通した概念ともいえることです。

一般的に,資金に余裕ができ始める50歳代からの資産運用・資産形成とはいいつつも,いろんなご家庭事情でそうも簡単に進められないこともあろうかと思われます。

この章では『子供が独立する前後から始める資産形成とは?』と題して情報共有をおこなってきましたが,基本的には【ライフプラン】を具体化しながら自分自身に合った・家族に合った貯えを実践していくことが最適な方法といえます。

~長いこれからの人生に向けて,準備を始めましょう。

具体的な詳細・方法につきましても,お気軽にお声がけくださいませ。

2020年6月26日より オンライン面談/随時対応可能とさせていただいております。[※ 使用ツール ZOOM ; Skype ; LINE]

平日/日中のご多用な方々のため,夕刻以降~夜間・土日祝もご相談承ります。

ライフプランに関して【住宅資金計画】・【教育資金計画】・【老後資金計画】などのご相談,また生損保についての『現状分析』・『見直し案』・『新規ご提案』につきましても,気兼ねなくお声がけくださいませ。

※ 初回面談(1時間)につきましは,無料相談承ります。

※ ご相談いただいた資料(ライフプランレポート・各種ご提案設計書)など,ご希望に応じて[郵送]または[メール]にて送らせていただきます。

※ 注/当事務所検索 グーグルマップ写真は⇒『他人様のお宅』が表示されます。

(《長崎市淵町12-18》と検索された場合)

グーグルさんに、修正を都度依頼~連絡しております。

お気軽にお問合せください

アクセス・受付時間

住所

〒852-8012 長崎県長崎市淵町 12-18

アクセス

JR長崎駅から徒歩15分 バス 07分 自動車 05分

受付時間

9:00~18:00

定休日

水曜日

※事前予約により時間外・定休日対応も可能

↑ 当事務所について

補足

↓こちらが当事務所です。

グーグルマップでの検索 ご注意ください ※

当事務所

長崎市淵町12-18での検索上

⇒ご近所(01段下の道路)『他人様のお宅の画像』が表示されます。

お客さまの声

『お父さんが、そばにいてくれているような安心感』

長崎県長崎市在住 : S.Sさま(27歳 男性)・Aさま(27歳 女性)ご夫妻

主人と私、共に母子家庭で育ち 幼い頃から『貧しい思い出』しかありませんでした。

それぞれ、お母さんが一生懸命に昼も夜も寝る間もないくらいに働いて大学までいかせてくれました。 いつも『お金に困らない、幸せな家庭をつくろうね』と話していました。

会社の先輩が、『お家を建てる計画』や『お金の貯め方』のことで プロの人と打合せをしていると話しを聞いて、すぐに中山さんを紹介してもらえました。

ほんとに何回も何回も、時間を作ってくださって私達ふたりの『長く生きた時の計画』や『子どもが三人できた時の家族の計画』『予想外のことへの保険のお話し』を、本当の子ども達のように考えてもらって・・いつも中山さんが帰られたあとは【たくさんのレポートを見ながら、感動】して涙とふるえが止まりませんでした。

お家を買う計画、結婚式を挙げる計画は 3年先を目標にふたりで頑張っていきます! そしてお母さん達と一緒に旅行する計画、7年・10年・15年のお金を貯める方法も あれからちゃんと続けています。

中山さんのことは、主人と『本当のお父さんが、そばにいてくれているようで安心だね』といつも話してます。

長生きしてください、結婚式には必ず招待しますね!!