〒852-8012 長崎県長崎市淵町 12-18 登録番号 T 8810739030870

お気軽にお問合せください

定休日:水曜日

事前予約により時間外・定休日対応も可能

よくあるご質問

シミュレーター

シミュレーター

シミュレーター

シミュレーター

シミュレーター

必要保障額

シミュレーター

シミュレーター

新着情報

| 2026 年 07 月 17 日 | ★リニューアル情報 ➡ ゴールベースアプローチとは?|『いつまでに・いくら』から逆算する資産運用 を公開しました。下記リンクよりご覧ください。 |

|---|

| 2026 年 07 月 17 日 | ★リニューアル情報 ➡ ゴールベースアプローチ or 一般的な投資信託?比較解説 を公開しました。下記リンクよりご覧ください。 |

|---|

| 2026 年 07 月 17 日 | ★リニューアル情報 ➡ ゴールベース型ラップ vs 投資信託|メリット・デメリット中立解説 を公開しました。下記リンクよりご覧ください。 |

|---|

| 2026 年 07 月 17 日 | ★リニューアル情報 ➡ ゴールベースアプローチを詳しく知る|仕組み・費用・伴走支援の中身 を公開しました。下記リンクよりご覧ください。 |

|---|

| 2026 年 07 月 17 日 | ★リニューアル情報 ➡ 【図解でまるわかり】ゴールベースアプローチ を公開しました。下記リンクよりご覧ください。 |

|---|

セミナー開催につきましては、2023年02月より『再開の方向性』にて 予定といたします。

(2020年より(当面の期間)新型コロナウイルス感染症対策として『自粛の方向性』としておりました)

※ 万全の感染症対策/換気/開始前の検温などご参加いただく皆様方を“守るべき対策”が講じられ、確認できる判断の場合での開催とさせていただきます。

オンラインでの『ミニセミナー/勉強会』も、引き続き対応させていただきます。

(人数と時間の制限あり)

よくあるご質問と,その回答をご紹介します。どうぞ参考にしてください。

サービスについて

諸費用について

素朴な疑問?について

初回の相談だけでも大丈夫ですか? その場合,費用はどうなりますか?

大丈夫です,ご安心してお声がけください。

お金まわりのご相談は,皆さまそれぞれの環境でのお気になることがございます。【生活費】【住宅費】【教育費】【老後に向けて】など,まずはしっかりとお話しを聴かせていただきます。その上で回答させていただき,初回の時点で解決しましたらそれで安心ですし,『その後の情報がほしい』など,ご要望に応じて次回の日程と時間帯・費用ことなどお話しはきちんとさせていただきます。

※ 初回のご相談(02時間程度)につきましては、費用はいただきません。

※ 事前に、お気軽にお問合せくださいませ。

ライフプランニングに興味があるんですが,何をどう準備すべきですか?

たいせつな家計管理と生活設計です,事前のご準備をお願いいたします。

ライフプランニング≒生活設計についてのサービス内容は『ご家族の,これから先の目に見えてそしてはっきりとイメージできる出来事などを共に考え,シミュレーションとしてキャッシュフロー表・グラフなどに具体化しレポートして資料をつくりあげること』です。したがいまして,ご準備いただくものとして【ご家族(ご夫妻)の収入と支出がわかるもの】(衣食住・車・税金・社会保険料・生命保険・損害保険など)の資料が必要となります。また,老後の計画等につきましては【ねんきん定期便】がございましたらご準備ください。(将来,国からいただける公的年金の算出のため)

次の段階で,今後の“生活について”・“教育について(子育て)”・“住まいについて”・“貯蓄計画について”・“老後に向けて”・“万が一について”など,イメージできることからヒアリングさせていただきます。そこからご要望に応じて【生存時(長生き時)】【万が一時(死亡:就業不能時)】のレポート(現状→分析→対策→改善策)作成~納品へ進んでいくという順序です。

理想的なスタイルは『ご夫婦お揃いでのお話しを聴かせていただく』前提ですが,ご家庭事情に応じた方法をで対応いたしますのでご安心ください。

尚“おひとりさま”(独身の方向け)のライフプランニングも,しっかりお手伝いいたしますのでぜひご活用くださいませ。

ライフプランをおこなうメリットは、どんな感じですか?

まず「ライフプランニング」の観点とは・・《生活設計のシミュレーション》をおこなうこと≒収入と支出を確認し、あらゆる想定⇒「長生き」と「不測の事態」に備える対策~未来への見通し、生活そのもののリズムとこれからの目安がつかめてくる...といえましょう。 メリットとして、生活設計についてのシミュレーションができます。(大枠③点) ①・今後,将来に向かっての生活そのものとお金まわりのことを具体化できます。(キャッシュフロー表とグラフ,そしてレポートとして納品分を保管) 【生存時】【万が一時】【働けない時】・・漠然と生活していた日々を一旦リセットし“生きるための”価値観・方法・対策をしっかりとご体感できることでしょう。 ②・これから先の,教育資金の具体的な“額”が想定できる お子さまへの教育の想い・託したいこと・させてあげたいこと...親としてのお気持ちそのものの,資金化が可能です。進路として“オール国公立”or“高校から私立~私立大学4年制”or“大学~大学院”あるいは留学...その時がきて慌てなきように全国のデータを確認しながら想定し,資金化していきます。・・・『ご夫妻(親として)が何歳の時に,子供達が何歳で?』必要となる資金のために『いつから?いくらの積立を?預貯金を開始する?』という方法と“つかみ”を実感できることでしょう。 ③・将来の老後資金計画が具体化できる 社会保障や退職金制度だけでは“不足する?”であろう...と,共通したご意見が多い【老後の必要資金】につきましては[現在までのお勤め(お仕事)の状況][ねんきん定期便]などを参考として,ライフプランシミュレーションに資金化が可能です。 ※ もちろん、「住宅資金化計画」も含めてのことです。

ライフプランレポートの中身(内容)って,どんな感じですか?

収入と支出をつかんで,これからのライフイベントを予測し 《グラフに具体化》し《数字にあらわし》資料として確認できる内容です。

ご家庭/ご家族皆さまの(おひとりさまも同)未来へ向けての『夢』『希望』『目標』という考えと視点が明確に見えてくると『いきいきとした生活』そのものに直結できるかと。

(家計の現状を確認し,将来 / 未来へむかってのシミュレーションをつくる・・見える化していく)

基本的に・①【生存時(長生きへ向けて)】・②【万が一時(世帯主 ; 配偶者が死亡したとき)】・③【就業不能時(世帯主 ; 配偶者が働けないとき)】という③部構成が一般的です。

~それぞれの想定の中で・『住宅ローン期間』・『子育て期間』・『老後』・『日常生活』への影響,『貯え/ 資産運用 / 資産形成』での将来生活スタイルを想定しておくことができます。

レポートの中身として (A4用紙での作成 / 納品のイメージ)

①【生存時(長生きへ向けて)】➡世帯あたり / 31ページ~33ページ おひとりさま / 21ページ~25ページ

②【万が一時(世帯主 ; 配偶者が死亡したとき)】➡世帯あたり / 29ページ~31ページ おひとりさま / 作成不可

③【就業不能時(世帯主 ; 配偶者が働けないとき)】➡世帯あたり / 05ページ~15ページ おひとりさま / 05ページ~15ページ

一覧表の中身(レポートから抽出 / データ化)として (A4用紙での作成 / 納品のイメージ)

【生存時 ; 住宅資金化】➡世帯あたり / 01枚~03枚 おひとりさま / 01枚~03枚

【万が一時 ; 世帯主 ; 配偶者住宅資金影響】➡世帯あたり / 01枚~03枚 おひとりさま / 作成不可

【就業不能時 ; 世帯主 ; 配偶者住宅資金影響】➡世帯あたり / 01枚~03枚 おひとりさま / 01枚~03枚

【教育資金想定一覧表】➡国公立 : 私立 : 短大ベース(仕送りなど想定) / 01枚~02枚

【老後資金想定一覧表】➡公的年金《繰下げ》想定など / 01枚~02枚

というスタイルです,納品につきましては 『納品用クリアーファイル』にてお渡しします。

※ 事前に、お気軽にお問合せくださいませ。

コロナの影響で,家計を大きく見直さねばなりません。

コンサルの代金はどうなりますか? 値引きって可能ですか?

『可能です◎』ご相談内容とボリュームによりますが,精一杯ご意見を受け止めお手伝いします。

【新型コロナウイルス感染症】によるさまざまな影響、ご家庭事情を考慮しつつ『家計改善』・『住宅ローンの見直し』・『生損保の見直し;ご提案サービス』など 要応談という方向性を基本とします。(本稿/『サービス価格につきまして』の諸費用変更など、臨機応変に対応いたします)

①・現/定期コンサルでのお客さま方『環境変化でのライフプランレポート作成』・『生損保の見直し;ご提案サービス』・『資産運用のファンド見直し;リバランスお手伝い』など

②・新規のお客さまからのお声がけ『ライフプランレポート作成』・『生損保の見直し;ご提案サービス』・『資産運用のファンド見直し;リバランスお手伝い』など

お気軽にお申し付けくださいませ。

料金体系を?教えてください

基本的に初回ご連絡時に打ち合わせとしますが,一般的なパターンでお答えします。

下記、現時点での料金設定ですが 面談事前の打合せにて『応相談』でのお手伝いとさせていただきます。(時間単位費用でなく⇒一式費用など)

【初回面談】(02時間程度)⇒¥0(無料)

【各種ファイナンシャルプランご相談】⇒一式/《税込》¥15,400

【ライフプランニング“レポート”納品】⇒一式/《税込》¥22,000 (5パターン以上作成の場合→1パターン当たりプラス/《税込》¥ 4,400)

【レポート未提出/コンサルのみ】⇒一式/《税込》¥13,200

【環境の変化時(アフターフォロー)/レポート納品】⇒一式/《税込》¥22,000 (05パターン以上作成の場合→01パターン当たりプラス/《税込》¥4,400)

【セミナー・勉強会開催】(企業:ご家庭ごと 02名~100名対応可能)⇒一時間当たり/《税込》¥27,500(ライフプラン・マネーセミナー・貯蓄の方法など) ※ 小規模開催の場合⇒一回 /《税込》¥17,600

【その他】※ 生命保険・損害保険の見直し,資産運用のご相談などそのときのご事情を配慮させていただきますので,お気軽に申しつけください。

ライフプランを相談した場合の,最低価格?教えてください

ご相談とご依頼が,ライフプランレポートの『要』or『不要』によって違ってきます。

以下、税込み価格とします。

・家計全般【収支確認】【ライフイベント確認】(レポートが必要な場合)

『ヒアリング』+『コンサル』費用⇒式 / ¥15,400

『レポート作成』 / 『納品』 + まとめ + キャッシュフロー表一覧《05レポートまで》⇒式 / ¥22,000

『エクセルデータ化(・老齢年金・教育資金化・住宅資金化・CF表)』⇒式 / ¥17,600

計 ¥55,000

・家計全般【一般的な家計のご相談】(レポートが不要の場合)

生活設計について / 家計改善について『ヒアリング』+『コンサル』費用⇒式 / ¥13,200 計 ¥13,200

※ 事前に、お気軽にお問合せくださいませ。

料金体系の,根拠を?教えてください

日頃よりサポートしております内容,基本的回答といたします。

以下、税込み価格とします。

・ライフプランニング

『家計全体の現状確認』+『ライフイベントヒアリング』+『収支確認』(ヒアリングシート共有) 02時間として➡7,700円×02時間 /¥15,400

『用紙代』+『レポート作成』+『印刷』+『ファイル購入』+『ファイリング』➡4,400円×05レポート / ¥22,000

『まとめ』+『キャッシュフロー表作成』+『住宅資金化一覧表』+『教育資金一覧表』+『老齢年金一覧表』 ➡3,520円×05レポート / ¥17,600 計 ¥55,000

・家計 / 生活設計のご相談のみ (レポート作成 / 納品不要の場合)

『家計の現状ヒアリング』+『改善策 / 代替案の情報共有』(書面共有のみ) 初回02時間「無料」 ➡6,600円×02回の面談として /¥13,200

・生命保険の見直し / ご提案サービス

『医療保障』; 『就業不能保障』; 『重度疾病保障』; 『死亡保障』など (30社以上の比較)

一斉比較試算 : 各社引受目安確認 ➡一式 /¥16,500

・損害保険の見直し / ご提案サービス

『火災 / 地震保険』; 『自動車保険』; 『傷害保険』; 『所得保障』など (15社以上の比較)

一斉比較試算 : 各社見積 : ハザードマップ作成➡一式 /¥ 5,500

・資産運用 / 資産形成の実行援助サービス

『ライフイベント / 目的確認 / 期間設定』; 『ポートフォリオシミュレーション』; 『口座開設 / 特定 ; NISA』など 口座開設 / 特定口座 ; NISA口座への案内 ➡9,350円×02時間 /¥18,700

※ 事前に、お気軽にお問合せくださいませ。

無料相談? 無料セミナー?とかよく聞きますけど,

どうなんでしょうか.....行ってみてもいいでしょうか?

ご自身としてご興味があること(内容)につきましては,参加なさることも一つの選択肢でしょうか...。

わたくしども,プロのファイナンシャルプランナーとしても“無料セミナー”へは都度参加させていただいております。

理由は二つございまして

一つは『世の中のお金まわり(ファイナンシャルプラン全体)の,情報収集』と

二つめは『自己研鑽』として,でしょうか.....。

なので,あくまでも【情報収集のみ】という概念であれば数多く参加なさってもよろしいかと存じます。

一般的に“無料相談会”・“無料セミナー”・“無料講演会”(特定の企業さま:団体さま開催)など参加しやすい概念がありますが,参加された皆さまの共通のご感想として

『その場でアンケートを記入させられ,その後しつこく職場や携帯電話へTELやメールが届き特定の商品を押し付けられ勧誘された』

『結果的に高い買い物となってしまった...』などの,困惑されたご意見が多いこともよくお聞きします...。

一般的に,ファイナンシャルプランナー業務はプロとしてそれなりの【中立的】“情報収集”~“情報提供”~“個々人と家計の健全化”へ安心感と納得感をお持ちになっていただくための事前準備・レポート作成・商品知識と研究・ご提案(さまざまな連携によって)へ,全力でサポートさせていただく仕事です。

そしてその対価として,かかる費用をいただくお約束とさせていただいております。

無料のFP相談と有料のFP相談の違いって?何なんですか...

何を基準に判断すれば?いいんでしょうか・・

一般的回答とします,それぞれのFPさん ; FP事務所による違いあり。

お伝えできることとしては『提供できるサービスの違い』『サービス内容のボリュームの差』『継続サポートできる付加価値』といった点が,大まかな違いといえます。

・【無料FP相談】の場合 『社会貢献』『ボランティア』という観点もあるようです。が,大概の場合《保険会社》《特定企業》がバックアップ体制をとってらっしゃるセミナー開催や,個別相談会もあります。一社専属 / 企業の会社員の方が,会社の業務としてなさってらっしゃることが多いといえます。

・【有料FP相談】の場合 それぞれFPさんの『経験』『保有資格』『得意分野』によっても『提供できるサービス』の違いはあります。FP保有歴数十年 ; CFPⓇ(国際ライセンス) ; 一級ファイナンシャル・プランニング技能士などの『上位資格保有者』が業務を営んでらっしゃる現状が多いと認識できます。提供できるサービスに対しての対価をしっかりいただく視点からも,お悩み ; お困りごと ; 解決方法まで『納得いくまでサポート / フォローしていく』姿勢でしょう。

【判断基準】として,以下③点を踏まえて検討し,相談なさる方法はいかがでしょうか...

①・相談内容が何なのか? 『お金回り全般のこと』『家計改善 / 生活設計全般(ライフプランニング)のこと』『金融商品のこと(投資 ; 株式 ; 保険)』『不動産のこと』『税務的なこと』『相続や事業承継のこと』などの中で,ポイントを定める。

②・相談するFPさんの保有資格と経歴を確認 『FP一級』『CFPⓇ(国際ライセンス)』などの上位資格者か? 『AFP』『FP二級』『FP三級』などの一般的資格保有資格者か? その方のホームページや,日本FP協会ホームページなどで これまでの / 直近の業務内容など 自身の相談すべき内容に値すべき?なのかの見極め。

③・原点であり重要性が高い点 相談する内容について,また これからのライフプランについて『生涯を託すことができる人物像なのか?』『人間性 / お人柄は?』『ご自身や家族との相性は?』などについても,念入りに確認していくこと。ある程度の『直感での見極め』も大事です。

などを、参考意見としてみてはと。

FP無料相談にいくつも申し込むんですが、会える人が2級とか3級のFPさんで すごく心配になります。生命保険協会の認定FPさんとかも..レベルが気になります。

文面からの解釈ですが『相談したいが、FPさんの資格が気になる?』と解釈してよろしいでしょうか・・回答し難いご質問ですが、一般的なお答えと意見と踏まえていただきますよう先に触れておきます。

具体的に『FP無料相談』申込み後に、面談(リアル or オンライン)できたFPさんは 数でどれくらい?でしょうか..(いくつもとコメントあるため)

もしかすると『不信感的な思い』が募ってらっしゃるのではないでしょうか..2名3名それ以上に・・

そう仮定した場合ですが、ご相談 ; 質疑したいことに『回答のズレを感じる』『直感的な疑念を感じる』など『わだかまりとストレス』が高まるのでしたら

↓

・スタート時点から『FP有料相談 / 専門家』の信頼できる窓口を定める

・そのFP事務所としての『代表者 ; スタッフの有資格』を事前にお調べになられる(上位資格➡ 一級FP技能士 : CFPⓇなど)

・そのFP事務所の『専門 / 得意分野』は?..ジャンル / カテゴリー的にどういった業務なのか? (税務 ; 不動産 ; 金融商品 ; 住宅 ; 保険など)

という『相談内容による視点を定めてみる』ことで、解決に向かうのではと言えます。

件の2級 or 3級FP ; また生命保険協会認定FP(TLCという資格)・・それぞれに『資格取得』としての学習内容も、一般的には『それなりの学習が必要』と共通しています。普段から実務として精通している、経験豊富なのかによっても違ってはくると言えます。

現状『FP無料相談』は≒概ね..いや大多数が大手企業が“異業種分野進出”のきっかけとして『保険会社』+『保険乗合代理店』と業務提携してらっしゃるビジネスでしょう。

大事なライフプランの相談 ; お金のこと・・コンサルを受けられる際の一つの序章、とても意義あるものですね。

無料FP個別相談と有料FP相談をかけもちして?比較してもいいんでしょうか・・

お気になさらず構いません。

いろんなファイナンシャルプランナーさんの方々の『意見』や『助言』をいただける『絶好の機会』と,とらえてよろしいのではないでしょうか。

お話し / 面談の中で(特に回数を重ねていく前提として),すこし『おや?』という気付きや 実行援助などの特に大事な局面での『決定的な違い』を感じられるタイミングに遭遇する瞬間もあることでしょう。

『こういう考え方もあるんだ』という機会,大事なお金回り / 家計 / 生活設計のことなどです。躊躇なさらず,行動してみてください。

保険の内容を見ていただくだけでも,かまいませんか? どうすれば会えますか?

もちろん大丈夫です,現在の保障内容が確認できる資料などをご準備ください。

保険の内容確認は,初回TELまたはメールをいただく際に【生命保険】or【損害保険】と何れかをお知らせください。その上で,訪問日程・訪問場所の打ち合わせをさせていただきます。初回面談(訪問時)に,ご自身の環境(ご家族構成:お仕事内容:ニーズ:お気になること)に応じたヒアリングをおこないます。回答によって,お気になる点が解決できましたら改めてお悩みの際にでもお声がけいただければ幸いです。(初回面談時/02時間程度:無料)

その後“見直し”保険会社“各社の内容”情報収集など,次のステップに進まれる際も豊富なネットワークによる『複数社の比較試算』をいかしたご提案も可能です。

ファイナンシャルプランナーさんって,保険屋さんなんですか?

基本的に『違います』。

ただ巷には『無料FPセミナー』『無料FP相談』『無料FP個別相談会』などに参加~相談後,「保険の提案ばかりしつこくされた」・・あるいは「ライフプランをやってみない?」と問いかけられ,ご自身や家族の生年月日を教えたところ キャッシュフロー表やグラフでの資料でなく,もちろんヒアリングなしに「必要のない生命保険提案をされた」・・などの経験がある方々は,そうお感じになられるかもしれません。日本国内での,昔からの慣習的?なやりとりともいえます。

その場合は,ファイナンシャルプランナーさんが『保険代理店の社員さん』or 『保険会社一社専属の社員さん』という実状もあろうかと考えられます。また『無料FPセミナー』『無料FP相談』『無料FP個別相談会』などの開催自体が,大きな保険会社がバックアップ体制をとられている可能性もあります。

一般的に,ファイナンシャルプランナーは【お金まわりの専門家】として《金融資産運用 / 資産形成》・《不動産》・《ライフプランニング》・《生損保 / 保険》・《税務面》・《相続 / 事業承継》など「オールラウンドプレーヤー / オールラウンダー」であり,『お客さまの伴走者として,提供できるサービスを通じ お客さまの不利益にならぬように』職務を全うしていくべき仕事..とイメージしていただけましたら幸いです。

生命保険の提案から加入と紹介していただく際のサポートって?していただけるんでしょうか...

ご安心ください。保険加入時の『入口』また『出口』(保全的)な質問とご要望と拝察いたします。

一般的なフローとしてお伝えします。

【ご提案時】

①・必要性 / ニーズ ; 優先順位の確認(ヒアリング)

②・ご体況(現在のお身体の状況); 直近の健康診断結果票の各項目ごと数値と指摘の確認 ; 喫煙の有無の確認(保険会社によっては➡自動車保険の等級と運転免許証の帯の色を確認

③・複数社(30社ほど)での『一斉比較試算』(内容とコスト)・一覧表による『保障内容と保険料』の確認

④・必要性を実感される『保険種類ごと商品』について『各社の引受け目安』の確認

⑤・ご加入時の『事務手続き』(申し込み)お手伝い➡対面 or オンライン

【成立~保有後】(保全的な面)

①・各社への『保険証券発送依頼』

②・現状保有されている『既契約』についての『解約 or 減額 or 払い済み or 延長』などの情報発信

③・住所 ; 連絡 / 通信先の『変更手続き』を各社へ依頼お手伝い

④・生命保険料控除証明書の『再発行』などの各社へ依頼お手伝い

⑤・不測の事態時(保険金 ; 給付金請求時)における各社への『請求書類』発送依頼

⑥・保険料の改定 ; 内容の刷新における『情報発信』と『生命保険の見直し』お手伝い

という、サポートとアフターフォロー体制となっております。

夫婦と子供の3人暮らしです。各種保険に入る場合、掛け金は収入の何割くらいを皆さん払ってますか?

ご質問について《FPとして》の立場上お伝えしますと⇒「明確な数値/正解がない」という点を、受けとめてください。個々人のライフプラン、保険の必要性によって違ってくるからです...。 ただ《個人的見解》(考え方)として、「目安として」お伝えするのであれば⇒「お給料(手取り額)の10~11%程度」とお答えします。 まず、ご自身の加入されている「社会保障をしっかり確認して、不測の事態に民間の保険で補う考え方」認識の上、たいせつな資金/お金を、将来~未来のためにどう活用し育てていくか...ご家庭のライフプランニングをじっくりと描き、収支のシミュレーションをおこなうことによって明確な回答が可能となってきます。

もうすぐ退職を迎えますが、生命保険も見直すべき?でしょうか...

退職時点の扶養家族の状況に合わせて見直しを。死亡保険などの【保障額】が、大きく必要ない方々が多いかと。 ご自身や配偶者さまが、リタイアを迎える頃には『お子さまが社会人』となっているなど『生計を支える人の死亡保障が大きく必要ない』ケースが大半といえます。 【定期保険】や【収入保障保険】の場合、60歳~65歳までに保険期間が“満了”となる契約も多く その時点で『必要なければ➡解約』します。 【終身保険】の場合は、『払い込みが終了しても一生涯の保障が続く』契約が確認できれば 『そのまま継続』が理想的でしょう。(のちのち必要な時に、解約返戻金を老後資金に充てる・万が一の際に家族へ遺すお金として) また【終身医療保険】【終身がん保険】など、継続も安心ですが『過度の保障に加入』・『保障の重複』もないか?確認も必要です。 勤務先での【団体保険】も『保障継続 / 保障適用年齢』・『割引適用の有無』など要確認となります。

保険を見直す時、街なかの〇〇代理店とか看板があるところ..ショッピングセンターのフロアに店舗がある〇〇見直し店..ネット保険・・どこでやるのがいいでしょうか?

明確に『正解はない』といえます。 文面の表現での解釈ですが ①・街なかの『〇〇保険代理店』などの看板がかかった地域密着型店舗 ②・スーパー ; ショッピングセンター / モールに店舗構えた保険代理店 ③・自身でサイト検索~訪問して、ネット上で申し込む保険・・と読み取ってよろしいでしょうか。 一般的な回答といたします、断言できない点・失礼な表現お含みおきください。 ↓ ①・大手の〇〇火災 ; 〇〇海上などのグループ、子会社として設立された『生命保険会社』の販売チャネルとして業務を営んでらっしゃる代理店です。 以前は上述、『損保 : 生保一社専属代理店』が多かったものの ここ数年『複数社の保険会社商品を取り扱う』代理店も多いようです。 【メリット】 ・地域密着型スタイルが多く、人と人とのつながりを大事にする店舗が多い 損害保険の場合『事故対応 ; 現場急行』をおこなう専属スタッフがフォロー。 【デメリット】 『損保 : 生保一社専属代理店』の場合、その販売チャネルのみと限定されるため 保険会社ごとの補償 ; 保障内容とコスト比較が不可能である。 ②・比較的多数の保険会社商品を取り扱う店舗が多い。 【メリット】

・『自身のニーズに見合ったかたちでの保険商品の比較が可能』 同『保険料の比較も的確につかめる』 ・【デメリット】 提案いただく方の知識 ; 経験によって『本来の合理的設計試算なのかが不明確』『店舗に有利な、その月 : 期間の推奨商品』を勧められる可能性あり。

③・スマホ ; パソコンからも容易にサイトを訪問し、クリック一つでシミュレーション / 試算が可能。 【メリット】

・『募集する担当者との接する / 面談する』必要がなく、短時間での手続き完結型。 ・【デメリット】 便利さゆえに、特に生命保険の場合『健康状態 ; 過去の病歴 ; 通院 / 入院歴』などの体況告知にて『漏れが生じる』可能性あり。同事由によって、実際の請求時に『トラブル発生』『スムーズに進まない』などの可能性あり。

加入時の《入口》の部分・不測の事態時や保全時の《出口》の部分について、要検討 / 要確認が必要といえます。

【メリット】

提案いただく方の知識 ; 経験によって『本来の合理的設計試算なのかが不明確』『店舗に有利な、その月 : 期間の推奨商品』を勧められる可能性あり。

③・スマホ ; パソコンからも容易にサイトを訪問し、クリック一つでシミュレーション / 試算が可能。

【メリット】

便利さゆえに、特に生命保険の場合『健康状態 ; 過去の病歴 ; 通院 / 入院歴』などの体況告知にて『漏れが生じる』可能性あり。同事由によって、実際の請求時に『トラブル発生』『スムーズに進まない』などの可能性あり。

加入時の《入口》の部分・不測の事態時や保全時の《出口》の部分について、要検討 / 要確認が必要といえます。

個人年金で貯めていくか?預貯金で貯めるのか?迷うんです...メリットとデメリットを教えてください。

一般的な回答といたします。 生命保険会社の《円建て個人年金保険》?という認識でよろしいでしょうか...一定期間(通常07~08年程度)は、ほぼ「貯まりが少ない」(解約返戻金が→無い)状況かと思われますので、以下「個人年金保険で貯めていくメリット・デメリット」「預貯金で貯めていくメリット・デメリット」を、ご参考になさってみてはいかがでしょうか...。 《個人年金保険》で貯めていく 「メリット」 ・半強制的にお金が貯められる(自動的に引き落とし/クレカ払いなど) ・貯金より増えることを期待できる(加入年にもより違いあり) ・所得税・住民税が安くなる(個人年金保険料控除) 「デメリット」 ・途中解約すると元本割れの可能性がある(加入後の年数による) ・インフレに弱い(物価高などの予測は難しい) ・受取時の税金に注意が必要(受取額による) 《預貯金》で貯めていく 「メリット」 ・流動性が高い(好きな時に引き出し可能) ・元本割れしない(当り前に貯まっていく) ・銀行が破綻しても一定金額まで保護される(ペイオフなど制度を把握) 「デメリット」 ・利息ではほぼ増えない(低金利時代背景) ・意志が弱いと失敗しやすい(途中で挫折する可能性) ・税制優遇は特にない(控除制度など) という点を踏まえて、ご検討なさってみてください。

教育資金で、よく『1,000万円以上貯めておかないと大変』..と職場の先輩が話してました・・・不安でなりません。

お子さまの『大学までの進路を考えた場合の教育資金』が気になる?ととらえてよろしいでしょうか..結論➡ 全額貯める必要はない・・と先にお伝えします。自身の経験上と現 / 教育制度を踏まえての回答といたします。 お子さまはいくつ?(何歳)でらっしゃいますか・・幼児未満という前提でお伝えいたします。 可能であれば、以下②つのステップをご検討~実践なさってみてはいかがでしょうか.. ↓ ①・幼児教育/保育無償化の《03年間》+小学校の《06年間》+中学校の《03年間》=『12年間の貯え計画』 ②・幼児教育/保育無償化の《03年間》+小学校の《06年間》=『09年間の貯え計画』 もちろんもっと早めからの貯え開始となれば、より理想的でしょう。 ↓ ※ 進路として、費用を高めに設定します。 ①・私立高校入学費 ; 私立文 or 理系大学入学費+同初年度費用 ②・塾の費用(中学3年間の) まずイメージしてみてください、上述①+②の貯えが実現するだけで『進学させてやれないかも?..』という心理的不安と重圧感解消につながるかと。

貯えのシナリオとして

↓

①・『入学費と初年度費用』に、ターゲットを定める

高校資金〔入学費〕(私立/全日制と仮定) 163,362円+大学資金 〔入学費〕(私立文系と仮定) 229,997円+〔初年度費用〕(私立文系/賃貸住居と仮定) 1,178,347円≒計 160万円

↓

160万円÷A/12年間≒月/11,000円ほどの貯え

②・『塾の費用 (夏季 ; 冬季講習など要考慮)』

(出典 ; 平成30年度 文部科学省 2 調査結果の概要/学習費総額 より)

03年間 60万円 (中学校の03年間で、かかる費用の想定として)

↓

60万円÷B/09年間≒月/5,500円ほどの貯え

という、方向性が見えてきます。あくまでも『分別したターゲットでの、貯えの考え方』です。

イメージとしては『児童手当は“全額貯え”へ』という方法となります。

次の段階で

【高校の授業料 ; 大学の教育費の半分ほどを あらかじめ確保する計画】を考えますが、まずは家計に大きな負担とならない貯え額からスタートしていきたいですね。重要な点として2つ

・『高校無償化(高等学校等就学支援金制度)』; 『児童手当の拡充』などの、改正 / 拡充策も視野に入れておく

・これから先の『家族のライフイベントをイメージ』し、収入と支出を明確につかみ 家計管理 / ライフプランシミュレーションをおこなってみる

という、全体俯瞰と意識~現状をつかんでおく把握と認識が『胆 / きも』と言えます。

以下、ご参照ください。

保険を更新すべきか?見直した方がいいのか、タイミングはいつなんでしょうか? 死亡と入院とガン保険です。

ご家庭の環境が文面から不明な点もありますが、一般的な回答とします。 【傾向】としましては、一言で申しますと(失礼な表現となりますが)、「03~05年間隔で保険の見直しをしててない?となりますと、“損をしてる”」可能性が大多数のご家庭で考えられる現実です...。(一概に言えない前提と、断言ではございません) と申しますのは [死亡保険]⇒《少子高齢化/死亡率/平均寿命の変化による影響》にて、保険料自体が安くなる各社の傾向 [医療保障:介護保障]⇒定期的な《診療報酬制度・介護保険制度の改定》にて、各社による研鑽~細かい見直しが適宜おこなわれている [がん保障]⇒《入院治療》《通院治療》の現状、《先進医療》《自由診療》に対応する内容と《抗がん剤/ホルモン剤治療》《緩和ケア》時に、治療費のことでお困りにならぬように...と、ここ数年でも驚くほどの商品改定がなされています。 それぞれのご家族のライフプランによって、必要性も違ってきますがご参考になさってみてください。

夫婦共に50代で、老後まで時間がなく焦ってます。おすすめの貯め方を教えてください。

お気持ち拝察しつつ、一般的な回答とします。 ここで、【商品をあてはめた場合】...例えば、個人型確定拠出年金「iDeCo(イデコ)」・NISA/積立NISA・変額個人年金・変額保険・外貨建て商品・外貨建て生命保険・積立投資信託・個人向け国債・財形貯蓄あたりでしょうか..。 【個人型確定拠出年金「iDeCo(イデコ)」・NISA/積立NISA】~“税制優遇策”などの利点もあり、比較的少額からでも始めることが可能。 【変額個人年金・変額保険】~“保障/保険”などのお守りを持ちつつ、資産形成機能を併せもつことが可能。 【外貨建て商品・外貨建て生命保険】~“日本国内情勢”を踏まえながら、自身として魅力を感じ“経済的な将来像”が期待できる“外国通貨”に投資していく。 などが考えられます、注意/留意点として「元本保証の有無確認」・「国内外の経済情勢に大きく左右される」・「金利変動」etc...さまざまな“リスク”が、ご自身として「許容できる範囲/価値観で」という重要なことが考えられるところです。 また→「アクティブ運用」(積極的)or「インデックス/パッシブ運用」(安定的)など、「どう?運用していきたいのか...」と「これから先、どういった産業/企業/国が成長していくのか...」などの基本の概念的な要素も「入口」の大事な点です。 「いつから?..ではなく、どれだけ早く、すぐに」貯えを開始~「継続は力なり」という大事なポイントがあります。 「“時間”を味方につけて」【貯え】・【運用/投資】などをじっくりとご検討、着手されてみてはいかがでしょうか。 「ご夫妻のライフプラン」(収入と支出と正面から向き合い)想いを描き~理想となさる預貯金/資産形成計画をつくりあげていかれることを願っております。

老後に安心して暮らしていくには、どんなお金を準備していくべきでしょうか?...

以下の2点をイメージし、意識なさってみてはいかがでしょうか..。

まず

①・老後資金を『目的別』に分ける

②・老後資金の『運用先』を要検討 整理していきましょう

↓

①【目的別】とは

・生活資金(夫婦二人? おひとりさま?)

・ライフイベント資金(これから大きな出費を伴うイベントは?)

・介護費用(平均寿命前後から一般的に想定できること、自身におきかえて)

②【運用先】とは

・短期資金(01~02年以内に考えられる支出)

・中期資金(03~07年程度で考えられる支出)

・長期資金(08~10年超で考えられる支出)

それぞれでの支出を想定し、リスク許容度も踏まえて 貯えと運用方法を検討していきます。

標準的な『夫婦二人の年金受給額』をつかみ、『自身のご家庭におきかえての受給額』を試算していく。ここには『ライフプランシミュレーション / セカンド ; シニアライフプラン』を講じてみることで、少しでも不安感が解消できるのでは・・と言えます。

こちらの記事をご参照ください ↓

マンションと一戸建て?、どちらにしようか迷ってます。メリットとデメリットを教えてください。

前提として、人それぞれに“価値観”が違う点をご理解ください。 【マンション】 《メリット》 ・オートロックなどの、セキュリティ面(防犯上) ・居住者間の、コミュニティ形成 ・室内がフラットゆえに、高齢者が住みやすい ・共用部の管理/清掃など、管理会社がおこなってくれる ・比較的“市街中心”であれば、買い物など利便性が良い..... など 《デメリット》 ・隣近所の方々との、関わりが希薄になりがち ・駐車場費用が、別に必要となる ・上下/左右間での、騒音トラブルが発生することがある ・管理費/修繕積立金が、毎月発生する ・エレベータ内で、見知らぬ人と一緒になる..... など ・ペットが飼えない場合あり 【一戸建て】 《メリット》 ・駐車場費用がかからない ・隣近所の方々と、コミュニケーションがはかりやすい ・毎月の、管理/修繕積立金が発生しない ・騒音トラブルなどが、発生しにくい ・“庭”がある場合、自由な場をつくりやすい ・ペットを飼いやすい..... など 《デメリット》 ・セキュリティ面(防犯上)で、不安になることがある(玄関/窓等) ・大きなマンションのような、共用部がない ・階段の作り方次第で、お年寄りの室内移動がしにくいことがある ・建物の維持;管理費用が、多大になることがある ・“庭”がある場合、常に“手入れ”等を施す必要がある ・市街中心部より距離がある場所の場合、車が無ければ不便.....

などが考えられます。

などが考えられます。

自宅の住み替えや、売却にかかる税金やコストはどれくらいでしょうか?・・

売却価格が取得時よりも高ければ、『譲渡所得税』がかかりますが 『3,000万円の特別控除』の適用も可能です。

基本的に、マイホームの売却には⇒『3,000万円の特別控除』があり、売却益がこの範囲内であれば【確定申告】での納税額は→ゼロとなります。

これを超える分の税金としても『マイホームの所有期間が10年超』でしたら、税率が低くなります。

譲渡所得税の計算には、売却時の仲介手数料を含めることができます。(計算は割愛します)

また、登記費用・引越し費用なども必要となるため『資金は多めに』準備することが大事といえます。

基本的に、マイホームの売却には⇒『3,000万円の特別控除』があり、売却益がこの範囲内であれば【確定申告】での納税額は→ゼロとなります。

これを超える分の税金としても『マイホームの所有期間が10年超』でしたら、税率が低くなります。

譲渡所得税の計算には、売却時の仲介手数料を含めることができます。(計算は割愛します)

また、登記費用・引越し費用なども必要となるため『資金は多めに』準備することが大事といえます。

自分がもらえる年金額の試算、どうすればわかりますか?・・

『ねんきんネット』で、気軽に試算する方法があります。

夫婦の場合は、年金事務所で【加算分を含めて試算】するのがお勧めです。

自分自身が将来受け取るであろう老齢年金は、日本年金機構の『ねんきんネット』で試算することが可能です。利用される場合⇒『ねんきんネットへの登録が必要』です。

↓

マイナンバーカードを持ってる人は「マイナポータル」から登録可能~もしくは「ユーザーIDを取得」の上、登録します。

・ねんきん定期便に記載の“アクセスキー”があれば、それを利用し「ユーザーIDを取得」

・アクセスキーがない人は、同サイトで“基礎年金番号”などの必要事項を入力~「ユーザーIDの発行」を受け登録となります。この“ユーザーID”があれば、状況が変化した際など 何度でも試算することが可能むとなります。

↓

ただ、ねんきんネットで試算できるのは『本人の年金見込み額だけ』なので、配偶者がいる場合に受給の可能性がある【加給年金】【振替加算】は含まれません。確認が必要な場合は、最寄りの年金事務所に事前予約し訪問~『加算分を含めた夫婦としての年金受給見込み額』を試算してもらうとよいでしょう。

夫婦の場合は、年金事務所で【加算分を含めて試算】するのがお勧めです。

自分自身が将来受け取るであろう老齢年金は、日本年金機構の『ねんきんネット』で試算することが可能です。利用される場合⇒『ねんきんネットへの登録が必要』です。

↓

マイナンバーカードを持ってる人は「マイナポータル」から登録可能~もしくは「ユーザーIDを取得」の上、登録します。

・ねんきん定期便に記載の“アクセスキー”があれば、それを利用し「ユーザーIDを取得」

・アクセスキーがない人は、同サイトで“基礎年金番号”などの必要事項を入力~「ユーザーIDの発行」を受け登録となります。この“ユーザーID”があれば、状況が変化した際など 何度でも試算することが可能むとなります。

↓

ただ、ねんきんネットで試算できるのは『本人の年金見込み額だけ』なので、配偶者がいる場合に受給の可能性がある【加給年金】【振替加算】は含まれません。確認が必要な場合は、最寄りの年金事務所に事前予約し訪問~『加算分を含めた夫婦としての年金受給見込み額』を試算してもらうとよいでしょう。

年金の請求手続きをしない場合?繰下げになるんでしょうか?・・

受給開始希望のときは⇒『請求』を。70歳以降の手続きで『一括請求する際は繰下げとみなす』制度も導入されました。

基本 / 65歳からの受給開始の【老齢年金】は、日本年金機構から届く『年金請求書』を提出しなければ➡『繰り下げることが可能』となります。

特別支給の老齢厚生年金を受給されている人も、65歳になる前に“ハガキの年金請求書”が届きます。

・【老齢基礎年金】か【老齢厚生年金】のいずれか一方だけ繰下げ請求を希望する際は

⇒『その旨を記載し返送』

・【老齢基礎年金】と【老齢厚生年金】のどちらも繰下げ請求を希望する際は

⇒『提出が不要』となります。

66歳以降、受給開始をする際に『改めて請求手続き』をなさった場合“繰下げ受給により年金額を増やす”ことができますが、65歳時にさかのぼって“一括で受け取ることも可能”です。

(その場合、年金の増額は無く 以降の年金も65歳時の年金額となる)

繰下げ受給は、最長75歳まで可能となりました。70歳以降の手続きで年金の“一括請求”をなさる場合➡『特例で請求日から05年以内に、繰下げ受給の請求があった』ものとして増額した05年分の年金を受け取ることが可能となりました。

(この場合、以降も05年前の繰下げ受給による増額した年金を“一生涯”受け取ることができます)

年金の繰下げ受給中に、万が一亡くなったときはどうなりますか?・・

遺族年金は⇒『65歳受給開始の年金額』を基に計算されます。繰下げで増額となった年金額は、反映されないのです。

繰下げ受給で増額した年金を受け取っている方が亡くなり、家族が“遺族年金”を受け取る場合の額は⇒『亡くなった方の65歳受給開始の年金額を基に計算』されます。

繰下げ受給の待機中に亡くなられた場合も、65歳受給開始の年金額で『遺族年金』の金額が決まります。

繰下げの待機中に亡くなられた場合、家族は“遺族年金”の他 65歳から亡くなられた月までの未支給分の年金を一括で受け取れます。

(この場合も、65歳受給開始の年金額を基に 受け取られなかった月数分の金額となる)

一方で、妻が繰下げの待機中に夫が亡くなり“遺族年金の受給権発生”・・となった場合は

⇒その時点で『妻の増額率は固定』され、それ以上は増えなくなります。

遺族厚生年金は、妻自身の老齢厚生年金との差額になるので 妻の老齢厚生年金を繰り下げても

⇒『遺族年金との合計額は同じ』となります。

iDeCoや、つみたてNISAでは どんな感じで積み立てていけばいいんでしょうか?

非課税のメリットがある《iDeCo》や《つみたてNISA》では、リスク資産において『積極的な運用が合理的』といえます。 20代~50代前半であれば、運用に回す資産として『株式型投資信託100%』でもよろしいかと...(国内/国外;世界株式など) 大事な点として、ご自身やご家庭のライフプランやキャッシュフロー表を作ってみて全体的な“流動性”・“安全性”・“収益性”のバランスを許容できる範囲で検討/考慮し『マイストーリーを描き、世界に一つだけのオリジナル資産形成』をつくりあげていくことといえます。

現在60代ですが、長期積立投資って合うんでしょうか?

結論から申しますと『合っている』といえます。 60代といえ、まだまだ現役で働いてらっしゃる方々も多く 厚生労働省;令和01年/簡易生命表での平均寿命→『男性 81.41歳』『女性 87.45歳』~自身としてのイメージよりも“医療費”・“介護費用”、そして日常生活費がかさむ『長生きのリスク』をかんがえておくべきでは...と。現/低金利時代、預貯金だけでは資産を殖やせない中での資産形成は必須のものとなるでしょう。 働きながら収入のある間は『定時定額積立投資』(資産形成)が良策で、退職金や親の資産を相続した場合は『一括投資』(資産運用)にて『お金を育てていく』一層の工夫がのぞまれます。また、一括投資に抵抗ある場合は『資金分割⇒05年;06年など時間を分散して積立投資』という方法もありです。 ライフプランやキャッシュフロー表を作ることも前提として、ポートフォリオシミュレーションにて自身の考えと方向性をしっかり定めていくことがのぞまれます。

NISAが変わるそうですが、50代や60代でも利用すべき?

【つみたて】などの投資枠が拡大~『期間も無制限』に。資産の一部を【NISA】に回すことで、運用面で効果的といえます。 【つみたてNISA】➡【つみたて投資枠】は、投資枠が⇒『年間 / 120万円』に、個別株などに投資が可能な 【一般NISA】➡【成長投資枠】は、投資枠が⇒『年間 / 240万円』になり、生涯投資額も従来比 / 拡大となります。 【新制度】は、2024年01月から適用され 従来のNISAを利用している方々は『自動的に新しいNISA口座が開設される』予定です。 期間の制限がなくなり、老後資金づくり・貯えた老後資金の一部を運用...など、有効といえます。 すぐに使う予定のない余剰資金など『退職前後に目安 / 2,000万円以上の資金』があれば、預貯金だけでなく運用に回す方が賢いでしょう。(利益が非課税となるため)

リタイア後は、投資信託運用のファンドはリスクを抑えるべき?なんでしょうか...

正解はございません。

何故ならば、それぞれ思い描く未来像が違うように 投資の目的/目標~待てる年限は一様に並べて比較できないからです。

一般論(教科書的な)を伝えます・・『収入が公的年金中心となった場合、運用で損失が発生したときに 新たな資金を補填してカバーすることが難しくなります。したがいまして、リタイア後はリスク資産のウエイトを徐々に下げ安全資産のウエイトを高める』・・というのが大方の見解、というところでしょうか。

投資に関して、歴史は繰り返しつつも時代背景は違ってきます。コロナ禍や地政学リスクと向き合いながらも、経済/進化する企業の将来性etc..資本主義社会で生活する上では『リスクを見極め、受け止めながら』多少は、リスク資産のウエイトを保有することも私的な意見として持っております。

リタイア前、できるだけ早めに『ライフプランシミュレーション/キャッシュフロー表』を作成し『90歳~いや100歳まで長生きした場合』

①・お金がいくら必要で?(衣食住/日常生活費)

②・医療費/介護費に充てるお金は?

③・今後07年~10年~15年...手をつけずにすむお金は?

など、完璧には難しいかと思われますが まずはイメージし『使う予定のない資金を、無理なき範囲で資産運用/資産形成していく』ことが最善策といえます。

投資を始めてすごく順調だったんですが、この前の暴落とやらで すごく落ち込んで気持ちも滅入りました。続けるべきでしょうか?

文面から【一括投資】or 【積立投資】?かの解釈が不明ですが、一般的な回答といたします。

まず『二つの前提』としてお伝えします..

①・『投資の一番の敵は己の心』

②・『ネットやYouTubeの情報を鵜呑みにしない』この点を認識いただき、その上で『将来の相場の予測 ; 断定はどんな経済学者でも不可能』と踏まえてみてください。

投資を始める際に、過去のパフォーマンスを参考にポートフォリオを構成していくパターンが多いのですが こちらも『あくまでもシミュレーション』『未来は不確実なもの』と自分自身で腹落ちする覚悟も必要でしょう。

私なりのコメント / 考え方として申します..

『余裕資金を使っての投資』であれば『中長期の資産運用 / 資産形成として、継続していく』というスタイルが理想的かと言えます。

下記、執筆記事二つをご参照ください。

あり得ないこと?なんでしょうけど、銀行が倒産した時の貯金や保険会社がつぶれた時のかけてる保険ってどうなるんでしょうか..つみたてNISAをネット証券でしている分も気になります。

【結論】≒『金融機関のセーフティーネット』で守られますのでご安心ください。 万が一たいせつな資産 / お金を預けてらっしゃる金融機関が破綻したらどうなるのか?・・不安を感じるお気持ち、よくわかります。 現状、日本国内の多くの金融商品においては『セーフティーネット』が設定されています。たとえ金融機関が破綻しても、預けている資産は守られる仕組み / ルールになっています。 金融商品のセーフティーネットとは英語の『Safty-net』をカタカナであらわしたもので

⇒『万が一落下しても受け止められるように、安全のために設置された網』・・を指す言葉が語源です。

金融商品を扱う金融機関の【経営が破綻】した場合に、《投資商品》・《預金》・《保険》などの顧客の財産を守るために作られた仕組みを指しています。

ただ『一部の例外』として、セーフティーネットの対象とならない場合もあるため 注意が必要です。下記、当ホームページ内の記事をご参照ください。

2020年6月26日より オンライン面談/随時対応可能とさせていただいております。[※ 使用ツール ZOOM ; Skype ; LINE]

平日/日中のご多用な方々のため,夕刻以降~夜間・土日祝もご相談承ります。

ライフプランに関して【住宅資金計画】・【教育資金計画】・【老後資金計画】などのご相談,また生損保についての『現状分析』・『見直し案』・『新規ご提案』につきましても,気兼ねなくお声がけくださいませ。

※ 初回面談(1時間)につきましは,無料相談承ります。

※ ご相談いただいた資料(ライフプランレポート・各種ご提案設計書)など,ご希望に応じて[郵送]または[メール]にて送らせていただきます。

※ 注/当事務所検索 グーグルマップ写真は⇒『他人様のお宅』が表示されます。

(《長崎市淵町12-18》と検索された場合)

グーグルさんに、修正を都度依頼~連絡しております。

お気軽にお問合せください

アクセス・受付時間

住所

〒852-8012 長崎県長崎市淵町 12-18

アクセス

JR長崎駅から徒歩15分 バス 07分 自動車 05分

受付時間

9:00~18:00

定休日

水曜日

※事前予約により時間外・定休日対応も可能

↑ 当事務所について

補足

↓こちらが当事務所です。

グーグルマップでの検索 ご注意ください ※

当事務所

長崎市淵町12-18での検索上

⇒ご近所(01段下の道路)『他人様のお宅の画像』が表示されます。

お客さまの声

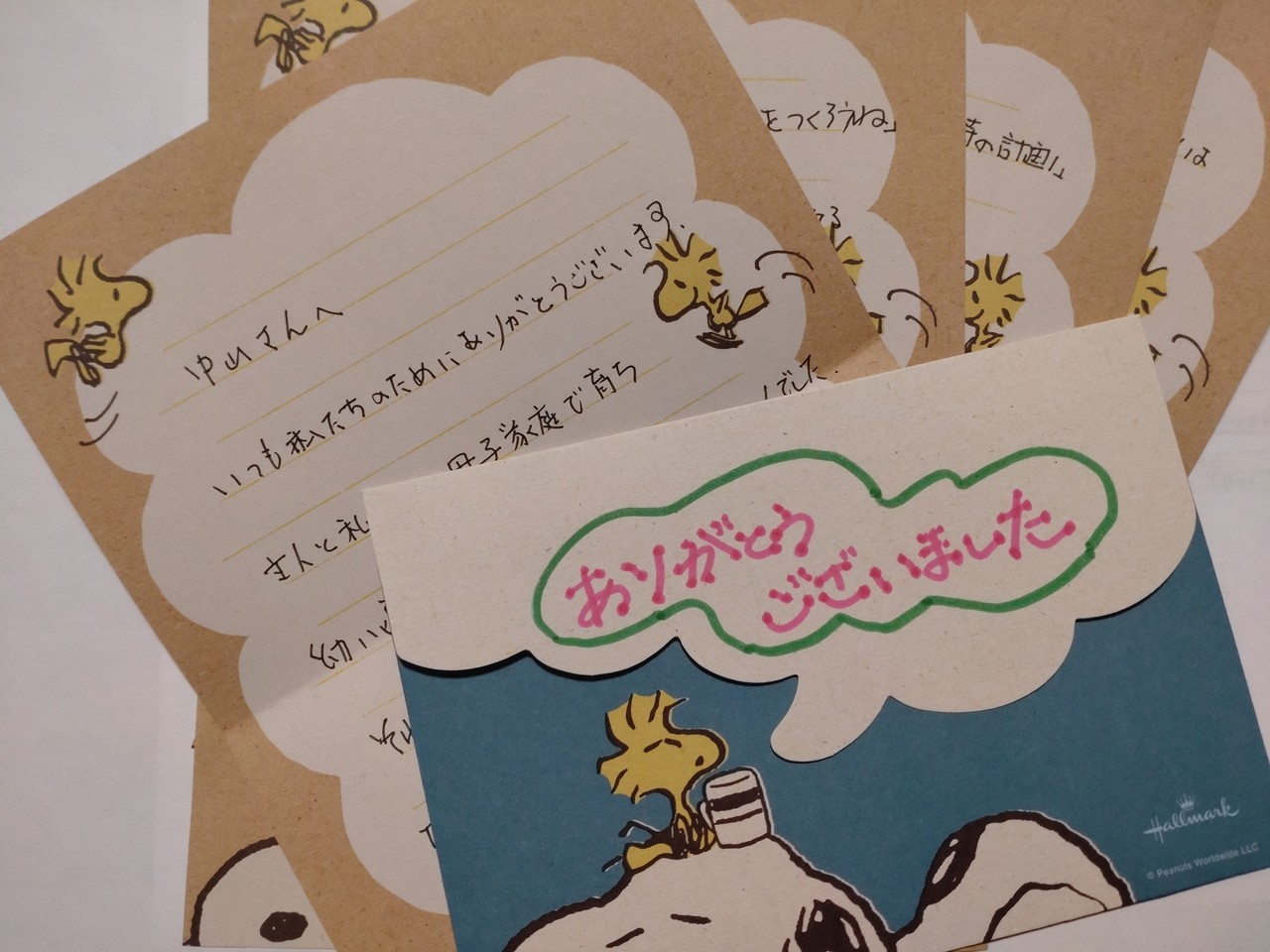

『お父さんが、そばにいてくれているような安心感』

長崎県長崎市在住 : S.Sさま(27歳 男性)・Aさま(27歳 女性)ご夫妻

主人と私、共に母子家庭で育ち 幼い頃から『貧しい思い出』しかありませんでした。

それぞれ、お母さんが一生懸命に昼も夜も寝る間もないくらいに働いて大学までいかせてくれました。 いつも『お金に困らない、幸せな家庭をつくろうね』と話していました。

会社の先輩が、『お家を建てる計画』や『お金の貯め方』のことで プロの人と打合せをしていると話しを聞いて、すぐに中山さんを紹介してもらえました。

ほんとに何回も何回も、時間を作ってくださって私達ふたりの『長く生きた時の計画』や『子どもが三人できた時の家族の計画』『予想外のことへの保険のお話し』を、本当の子ども達のように考えてもらって・・いつも中山さんが帰られたあとは【たくさんのレポートを見ながら、感動】して涙とふるえが止まりませんでした。

お家を買う計画、結婚式を挙げる計画は 3年先を目標にふたりで頑張っていきます! そしてお母さん達と一緒に旅行する計画、7年・10年・15年のお金を貯める方法も あれからちゃんと続けています。

中山さんのことは、主人と『本当のお父さんが、そばにいてくれているようで安心だね』といつも話してます。

長生きしてください、結婚式には必ず招待しますね!!