〒852-8012 長崎県長崎市淵町 12-18 登録番号 T 8810739030870

お気軽にお問合せください

定休日:水曜日

事前予約により時間外・定休日対応も可能

退職金の受取り方

新着情報

| 2026 年 06 月 01 日 | 【新機能】『老後資金シミュレーター』を追加しました 上記リンクよりスライダーを動かすだけで、老後資金を簡単に試算できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『教育資金シミュレーター』を追加しました 上記リンクより公立・国立・私立コース別に教育費総額を試算できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『住宅ローンシミュレーター』を追加しました 上記リンクより借入額・金利・期間から月々の返済額を試算できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『ライフプランシミュレーター』を追加しました 上記リンクより収入・支出・老後資金を入力して人生のお金の流れを見える化できます。 |

|---|

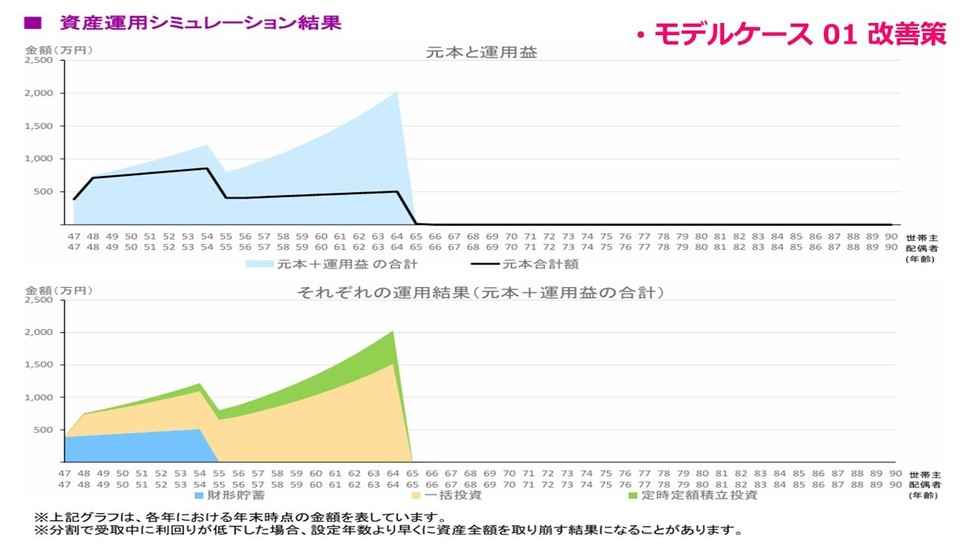

| 2026 年 06 月 01 日 | 【新機能】『資産運用 / 資産形成シミュレーター』を追加しました 上記リンクより一括投資・積立投資による複利の効果と力をぜひ体感してください。 |

|---|

| 2026 年 06 月 09日 | 【新機能】『生命保険 / 必要保障額シミュレーター』を追加しました 上記リンクより「万が一の時、家族にいくら残せばいい?」 漠然とした不安を数字で確認しましょう。 |

|---|

| 2026 年 06 月 09日 | 【新機能】『就業不能保険シミュレーター』を追加しました 上記リンクより「病気やケガで働けなくなったら、毎月いくら足りなくなる?」「会社員と自営業では、どう違う?」ポイントを押さえましょう。 |

|---|

| 2026 年 06 月 09日 | 【新機能】『介護費用シミュレーター』を追加しました 上記リンクより要介護度1〜5を選択、自己負担割合(1〜3割)・介護期間・準備資金をスライダーで調整~月額費用の内訳と不足額がリアルタイムで表示されます。要点を確認しましょう。 |

|---|

| 2026 年 06 月 01 日 | ★リニューアル情報 ➡ 当事務所が選ばれる3つの理由 AIとの協働 を公開しました。上記リンクよりご覧ください。 |

|---|

| 2026 年 06 月 15 日 | 【新機能】AIチャットボット『秀ちゃんAI』を設置しました。 24時間365日、お金のご相談をいつでもどうぞ。 老後・住宅・教育費・保険・資産運用など、 画面右下のチャットボタンから気軽に話しかけてみてください |

|---|

退職金の受取り方

『自分自身 / ライフプランに合った、退職金の受取り方《一時金》or 《年金》』を考えていきましょう。

前章まで、『退職金について』の大枠~『退職金の使いみち』~『退職金の運用方法《短期・中期》』~『退職金の運用方法《長期》』と題し、情報発信してきました。

退職の時期は企業によって様々です。

一般企業 / 公務員の方などは、3月に退職を迎える方も多いと思い現状です。

『まだまだ退職は先だから』…と思っていながらも、『退職金については気になる』ところでしょうか。

退職金の受け取り方として⇒『複数ある』ことを認識し、受け取り方によって→何が違うの?・・どう受け取ればおトクなの?という疑問点について、本稿で共に考えていきましょう。

退職後に続く、長きセカンドライフ・・・大事に管理していかなくてはならないお金ですね。

退職金の受け取り方として⇒『3タイプ / パターン』が考えられます。

・全額を一括で受け取る《退職一時金》

・年金形式として何年かに分けて受け取る《退職年金》

・《退職一時金と退職年金の併用》

どのタイプ / パターンを選べるかは、勤務先 / 企業によって異なるといえます。

受取り方で変わる【税負担】

《退職一時金》と《退職年金》で受け取る場合、【税負担に違い】があります。それぞれのメリット・デメリットを見ていきましょう。

(2023.01月時点の一般的情報発信、今後の改正 / 改定も考えられる点を認識ください)

・一括で受け取る場合の《退職一時金》のメリットとデメリット

退職金を一時金として受け取る場合のメリットとしては⇒『税負担が軽くなる』ことといえます。退職金を一時金で受け取った場合は→【退職所得】となり、税制上の優遇があります。

退職所得の計算式

退職所得の金額=「(収入金額(源泉徴収前の金額)−退職所得控除額)×1/2」

退職所得控除額は、勤続年数が長いほど増えます。

勤続年数 (A) 退職所得控除額

20年以下 40万円 × A

(80万円にみたない場合は→80万円)

20年超 800万円 + 70万円 × (A-20年)

・【メリット】として (一時金受取り)

例) 退職金額が1,800万円で25年間勤続した場合、1,150万円が退職所得控除となります。他の所得とは分けて税金計算(分離課税)されるため、税負担はかなり軽減されます。一時金でできるだけ退職金を受け取ることで⇒『税金の面では“有利”な場合が一般的』といえます。

・【デメリット】として (一時金受取り)

一方“デメリット”としては⇒『退職年金と比較すると“受取り総額が少なくなる”』といえます。退職年金の場合→「まだ受け取っていない退職金を、各金融機関側が運用するので“受取額が増える”」ことが一般的です。

・年金払いとして受け取る場合の《退職年金》のメリットとデメリット

・【メリット】として (年金払い受取り)

退職金を年金としてもらう場合、前述でお伝えしたように⇒『退職金の運用益が上乗せされ、“受取り総額が大きくなる”可能性がある』といえます。長期での受け取りを選ぶことによって→受取総額が増える可能性は高まることでしょう。

・【デメリット】として (年金払い受取り)

一方“デメリット”としては⇒『税の“負担額”が高くなる』ことがある点といえます。前述→『一時金として支払われる退職金であれば「退職所得」に対する税制上の優遇措置』がありますが、退職年金には→優遇措置がありません…。毎年受け取る退職年金は⇒『雑収入として計上』となり、公的年金 / パート・アルバイト代など他の収入との合算 / 合計での所得が増え→“税金・社会保険料が高くなる”可能性があります。

例) 退職金額が1,800万円で10年間(運用率2%)の年金受け取りとした場合⇒『額面上、一時金よりも多く受け取れる』・・ように見えます。が、「控除額は→公的年金と退職年金合わせて65歳未満 / 年金額110万円未満なら年間60万円~65歳以上 / 年金額330万円未満なら年間120万円となるため⇒『一時金に比べて控除額が少なくなる』といえます。

勤務先 / 企業によっては⇒『退職一時金+退職年金受取り』が選択できる場合もあります。

ご自身やご家族との、定年後のライフスタイル / ライフプランにあわせて検討してみてはいかがでしょうか。

【退職金】・・賢く受け取るための、三つのポイント

『退職金の受け取り方法』について、以下→三つのポイントをふまえて ご自身なりの視点でとらえてみましょう。

Ⅰ・今後 / 老後の働き方から考えてみる

定年退職後⇒『もう働きたくない』ということでしたら、退職年金で受け取る場合であっても(所得がそれほど増えない)、税負担が大きくなることが避けられます。

『厚生年金に加入しながら働き続ける』といった場合→“社会保険料の半額を会社が負担”してくれることで税負担は減らせます。考え方として、当てはまる場合は『退職年金として受け取る』こともよいでしょう。一方⇒『退職後は「自営として独立する』・『厚生年金には未加入として、パートやアルバイトで働く』という人は→“なるべく一時金で受け取る”方が賢明といえます。退職年金という選択肢の場合⇒『常に退職金が年間所得に上乗せされ、税負担や社会保険料が重くなる』ことにもつながります。

Ⅱ・繰り下げ受給(公的年金)とともに検討してみる

公的年金には⇒『受取開始時期を遅らせる“繰り下げ受給”の制度』があります。

この制度を利用した上で、企業年金をもらえる間に→あえて“公的年金を受給せず所得額を減らす”ことによって、税負担や社会保険料を軽くすることが可能となります。

繰り下げ受給を選択した場合、将来もらえる公的年金額は増額されるため 退職年金を選ぶ場合は検討なさってみてはいかがでしょうか。

Ⅲ・一時金受取り~自分自身で運用する

前述お伝えの通り

・【額面で考える】と→退職年金の方が多く

・【税制的に考える】と退職一時金の方が負担が少なくなる

それぞれのメリット・デメリットがありますので、選択肢として⇒『どちらを選ぶとおトクなのか?』は、「企業年金の運用率」・「年金額」・「各自治体の保険料」などによっても変化してきます..したがいまして、一概にどちらがいいとは言えない現状です。

確認として

・『受け取り方は選べるのか?』

・『年金がある場合の運用利率はどれくらい?』など、ご自身の勤務先 / 企業の退職金制度を調べた上で 退職後のライフプランを検討していきましょう。

【退職金】受取りの『手続き』など

退職金制度としては、勤務先 / 企業によって制度が異なります。

自分自身の勤務先 / 企業の退職金制度について、現役世代のうちに確認しておくことが理想的でしょう。

受け取り方は⇒『一時金』or 『年金』・・・どちらが良いか?、また 自分で選ぶことができるのか?など、人事 / 総務 / 経理部や担当者に直接聞いてみてはいかがでしょうか。

〔受け取り方〕・〔受け取れる時期〕などは⇒『就業規則 / 退職金規則に記載』されていることが一般的なので、自分自身で確認する or 勤務先 / 企業側に直接質疑の上 事前に把握しておくとよいでしょう。

【退職金支払時期】については⇒『明確に定められたものでなく、勤務先 / 企業によって自由ではある』と同時に、『一般的に→退職から1~2ヵ月後に支払われることが多い』現状のようです。

まとめとして

まとめとして 【退職金の受取り方】

■退職一時金として受取り

メリット:税制上の優遇が享受できる

デメリット:計画性が無い場合、使い果たしてしまう可能性あり

■退職年金として受取り

メリット:定期的な収入源、長生きすると有利な場合あり

デメリット:各年の所得税・住民税・社会保険料が高くなってしまうこともある

当事務所での『02つのサポート体制』

2020年6月26日より オンライン面談/随時対応可能とさせていただいております。[※ 使用ツール ZOOM ; Skype ; LINE]

平日/日中のご多用な方々のため,夕刻以降~夜間・土日祝もご相談承ります。

ライフプランに関して【住宅資金計画】・【教育資金計画】・【老後資金計画】などのご相談,また生損保についての『現状分析』・『見直し案』・『新規ご提案』につきましても,気兼ねなくお声がけくださいませ。

※ 初回面談(1時間)につきましは,無料相談承ります。

※ ご相談いただいた資料(ライフプランレポート・各種ご提案設計書)など,ご希望に応じて[郵送]または[メール]にて送らせていただきます。

※ 注/当事務所検索 グーグルマップ写真は⇒『他人様のお宅』が表示されます。

(《長崎市淵町12-18》と検索された場合)

グーグルさんに、修正を都度依頼~連絡しております。

お気軽にお問合せください

アクセス・受付時間

住所

〒852-8012 長崎県長崎市淵町 12-18

アクセス

JR長崎駅から徒歩15分 バス 07分 自動車 05分

受付時間

9:00~18:00

定休日

水曜日

※事前予約により時間外・定休日対応も可能

↑ 当事務所について

補足

↓こちらが当事務所です。

グーグルマップでの検索 ご注意ください ※

当事務所

長崎市淵町12-18での検索上

⇒ご近所(01段下の道路)『他人様のお宅の画像』が表示されます。

お客さまの声

『お父さんが、そばにいてくれているような安心感』

長崎県長崎市在住 : S.Sさま(27歳 男性)・Aさま(27歳 女性)ご夫妻

主人と私、共に母子家庭で育ち 幼い頃から『貧しい思い出』しかありませんでした。

それぞれ、お母さんが一生懸命に昼も夜も寝る間もないくらいに働いて大学までいかせてくれました。 いつも『お金に困らない、幸せな家庭をつくろうね』と話していました。

会社の先輩が、『お家を建てる計画』や『お金の貯め方』のことで プロの人と打合せをしていると話しを聞いて、すぐに中山さんを紹介してもらえました。

ほんとに何回も何回も、時間を作ってくださって私達ふたりの『長く生きた時の計画』や『子どもが三人できた時の家族の計画』『予想外のことへの保険のお話し』を、本当の子ども達のように考えてもらって・・いつも中山さんが帰られたあとは【たくさんのレポートを見ながら、感動】して涙とふるえが止まりませんでした。

お家を買う計画、結婚式を挙げる計画は 3年先を目標にふたりで頑張っていきます! そしてお母さん達と一緒に旅行する計画、7年・10年・15年のお金を貯める方法も あれからちゃんと続けています。

中山さんのことは、主人と『本当のお父さんが、そばにいてくれているようで安心だね』といつも話してます。

長生きしてください、結婚式には必ず招待しますね!!