〒852-8012 長崎県長崎市淵町 12-18 登録番号 T 8810739030870

お気軽にお問合せください

定休日:水曜日

事前予約により時間外・定休日対応も可能

事例紹介 ; 2022年

当事務所:代表者 中山が,今までに手がけた事例をご紹介いたします。(2022年)

ご本人(ご夫妻)さまからの,公開ご承諾の了承を得ております。

本稿では、2022年のコンサル実績についての紹介をさせていただきます。

どのようなことで『困り』・『悩んで』らっしゃったのか...実際の面談における(オンライン面談含む)【方向性の共有】・【解決策】と【打開策】そして【感じた一言】...など、当ホームページへの訪問者の皆さまのご参考になれば幸いです。

※ サービス価格につきましては、『総額表示義務』以降のご紹介であり『税込価格』となっておりますことをご了承ください。(2021.4月より、総額表示義務にて各ページにてご案内)

30代夫婦 二人の子どもとの四人家族『長女の教育費づくりと、わたしたちの老後資金づくり・・・何とかしたい』

ご相談内容

『夫婦での収入が少ない中で、娘の将来のための学費づくりと 私達二人(夫婦)の老後資金で《2,000万円以上》をつくりたいんですが可能でしょうか?』

『家計の全部を診断していただいて、削れる分があれば教えてほしい』

との、ライフプランニングのご依頼を承りました。

現状分析/ヒアリング

・松田さま(世帯主) / 35歳 長崎市内地元企業勤務 ; 営業職

・奥さま / 34歳 パート勤務 面談当時⇒育児休暇中

・お子さま (長男) / 3歳 ・お子さま (長女) / 0歳

・世帯主 年収 / 416万円 (手取り) ・奥さま 年収 / 95万円 (手取り)

・現預金残高 / 450万円

理想としては『マイホーム購入も実現したい・・』夢と目標はありつつも、優先順位として『長女さまの高校以降の学費』と『ご夫妻の老後資金づくり』が《最大の課題》として、ライフプランニングレポート作成に着手いたしました。

(長男さまの学費づくりは、既に《学資保険》として⇒『18歳満期 / 250万円』準備済み~過不足額の想定につきましては、本稿では割愛いたします)

- 生活費 (年間) 216万円

- 住宅費 (賃貸 / 年間) 98万円

- 教育費 (現在 / 年間) 12万円

- 生命保険料 (世帯主 / 年間) 27万円 (長男の学資保険含む)

- 生命保険料 (奥さま / 年間) 18万円 (子ども二人の共済保障含む)

- 損害保険料 (年間) 9万円 (自動車保険 ; 借家人賠償補償)

- 車の維持管理費 (年間) 27万円

- 税金;社会保険料(年間) 64万円

- 預貯金 (年間) 18万円

- 計 489万円

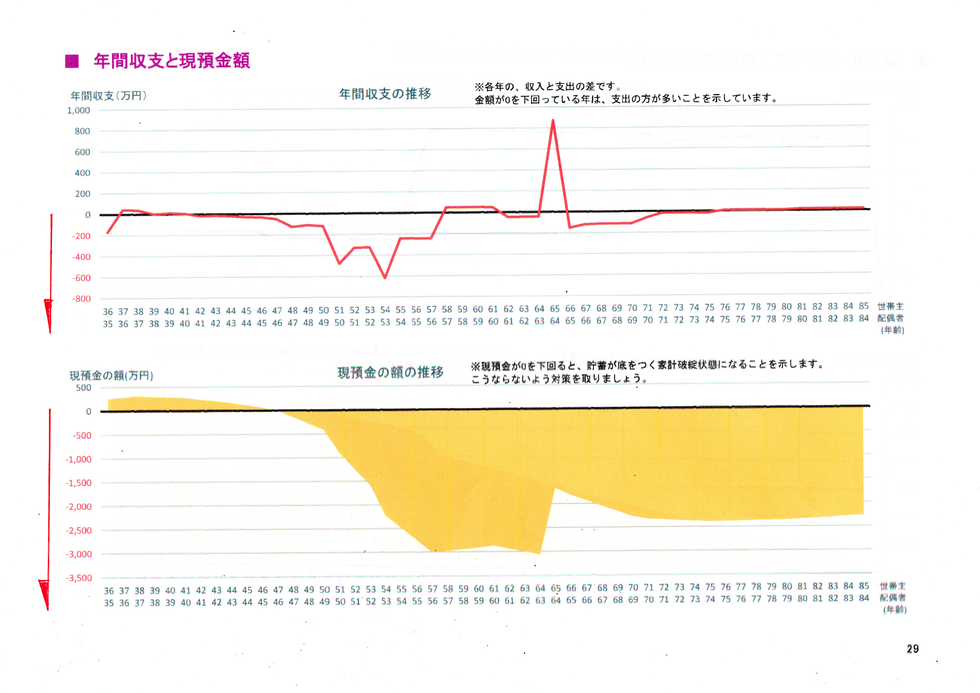

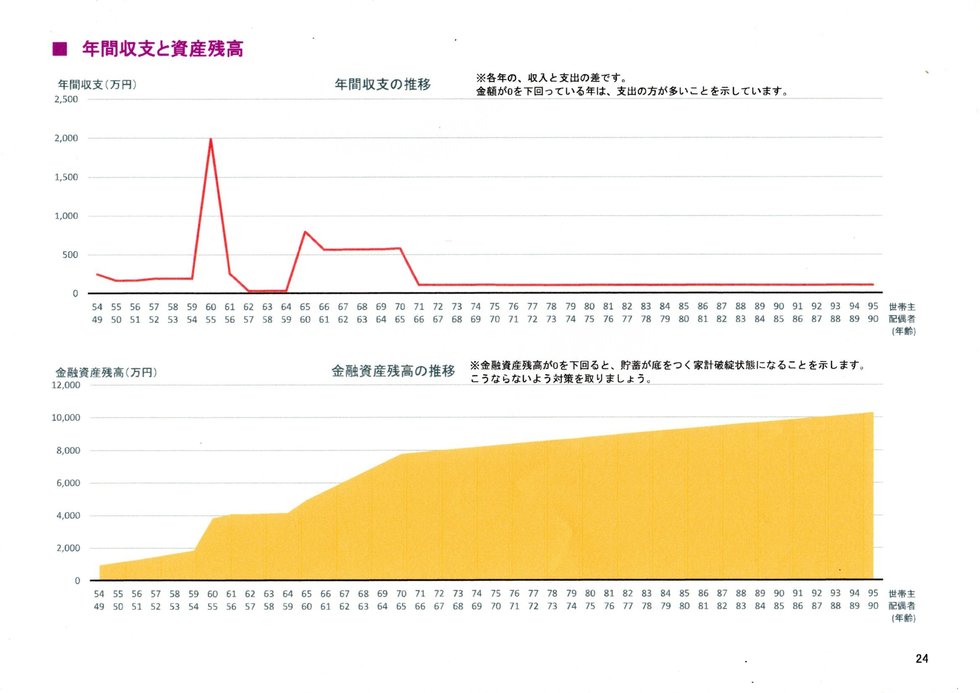

現状 収支での家計全体の『お金の流れ』をつかんでみましょう

現状 / 年間収支と金融資産残高

現状分析 / 生存時

全体的な『収支の見直し』をいち早く対策打たねば[当面の赤字]が想定され、厳しい家計状況が予想されます。

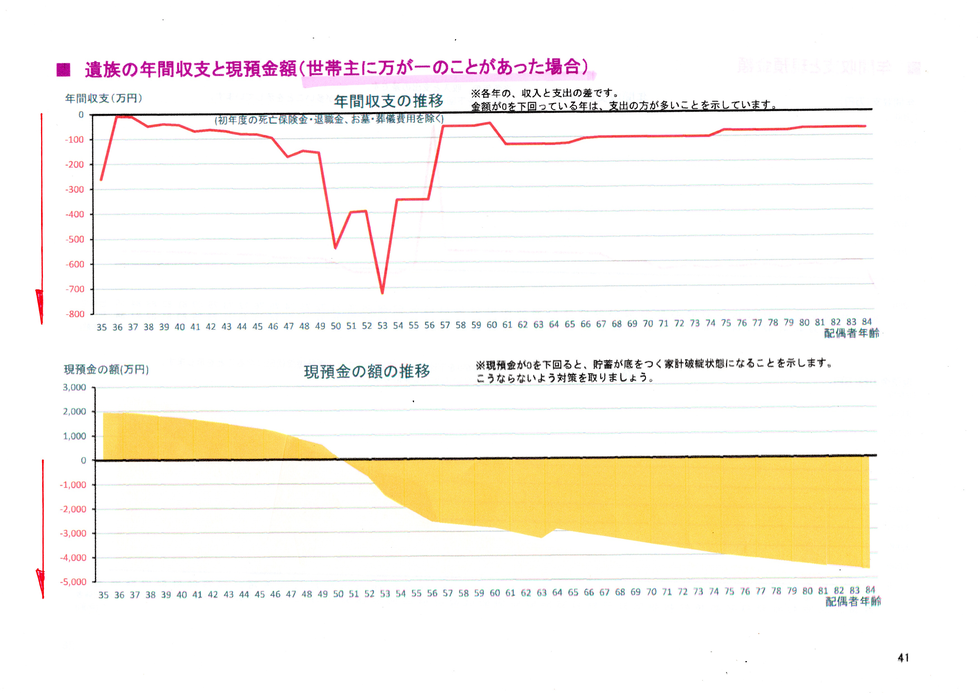

現状分析 / 世帯主万が一時

ご主人に『万が一』のことがあったとして、現状の[生命保険]では『合理的でない』型かと推測できます。

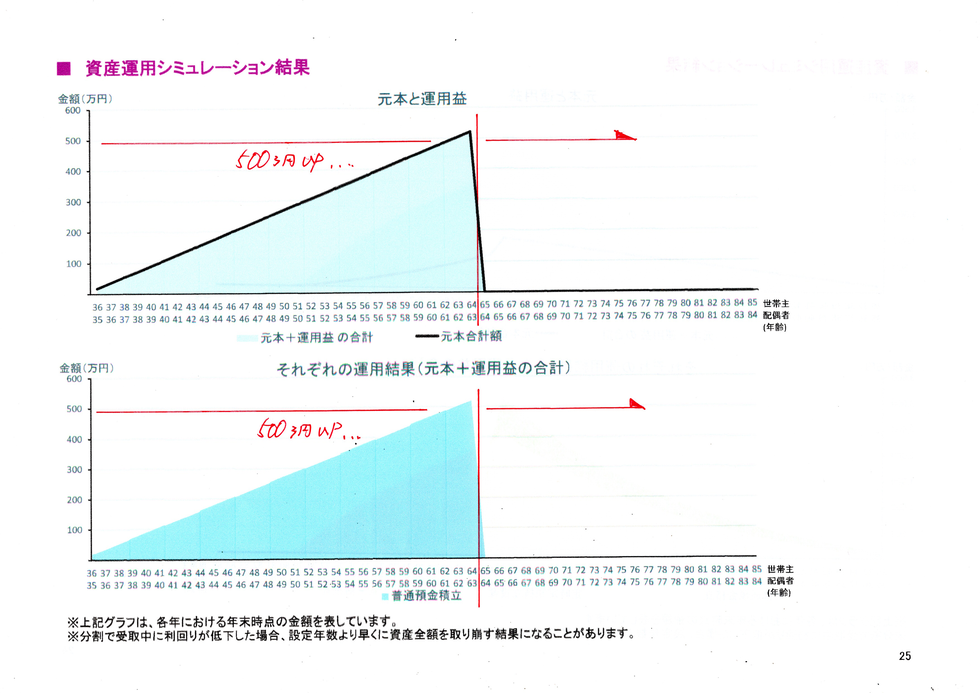

現状 / 貯え計画

現在の『普通の貯め方』として間違いはないのですが、世帯主64歳時点/500万円に満たず..より工夫が必要です。

現状 / 収支でのライフプランニングシミュレーションの《レポート結果》としては

⇒『収入に対して支出の割合が大きく、優先順位としての①・教育資金づくり+②・老後資金づくりに向けての準備がスムーズにできない』という全体像が見えてきました。

教育資金として、お二人のお子さま共に『私立高校』~『私立大学4年制 / 県外として仕送り想定』でのシミュレーションを要望なさる中⇒『やがておとずれる《教育費のピーク時》を想定』いただくことも重要視されます...収入の中から『家庭に残すお金(手元資金 / 流動性)と、貯え / 資産運用 / 資産形成』的なバランスを充分検討し実行していきましょう』とのお約束をもとに、レポート《改善策》へ着手いたしました。

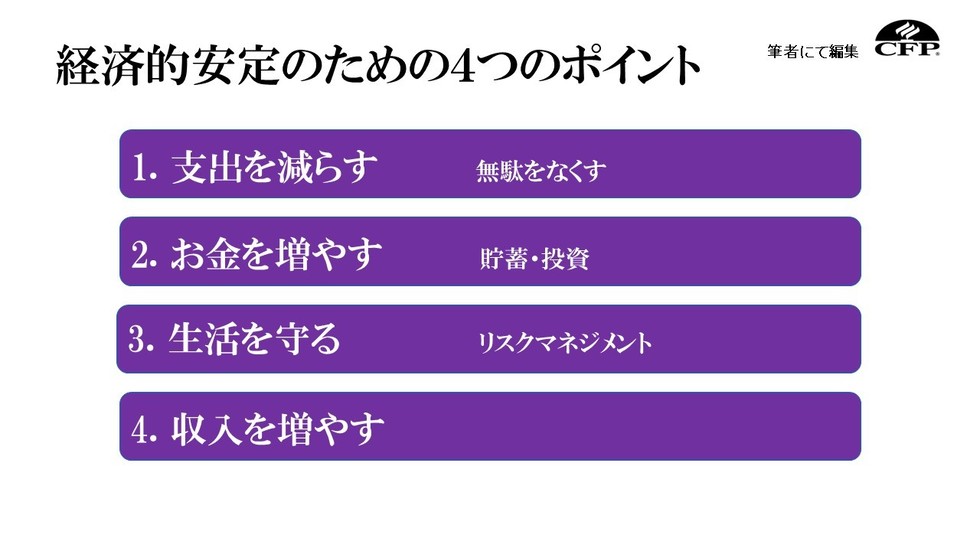

『経済的 (家計) 安定のための4つのポイント』を整理していきます・・

基本的には⇒『4つのポイント』を日々繰り返し、意識していきます

改善策レポートシミュレーションの前提条件として

・基本生活費⇒『日常生活費 / 流動費』について意識する (レシート管理など)ことによって、支出改善

・住宅費⇒『現状 / 賃貸住宅居住派』であるが、将来の『マイホーム購入』計画も 環境と心境の変化に応じて検討~シミュレーションをおこなってみる (今回は保留)

・車の維持管理費⇒『月々のガソリン代 / 定期的なオイル交換』~『タイヤ交換のサイクル』など、購入とメンテナンス店舗を見直し 支出改善の意識づけ

・生命保険料⇒ご夫妻の『生命保険 / 医療保険 / がん保険の保険料』が、家計を圧迫している状況がみられ『優先順位 / ニーズに合っていない』と判断~大幅見直し

・損害保険料⇒『自動車保険』と『借家人賠償保険』を、抜本的に見直し

・現状の『普通預金』の割合 / 配分を見直し⇒『資産形成への振り向け』を開始

・収入を増やす方法として⇒『奥さまのパート収入(働き方改革)を見直し』

という、まずは『第一段階の支出改善策にて▲年間 / 1,124,000円の残るお金づくり』への方向性

次に優先順位としての①・教育資金づくり+②・老後資金づくりに向けて

↓

①・『外貨建て生命保険』の貯蓄性の高さを活用 (為替リスク ; 金利変動リスクを許容いただく)

②・『一括投資』と『定時定額積立投資』を開始、老後に備える (断定できるシミュレーションでなく過去の実績からの想定と許容いただく)

など、(方法などの詳細は後述とします) 支出を大幅に見直し~貯え計画 (資産運用 / 資産形成)に回す方向性としてレポートをまとめました。(年間▲727,000円→月▲60,583円の支出改善)

改善策 (現状維持・改善策)

- 生活費 (年間) 216万円 150万円 (年/▲ 66万円 )

- 住宅費 (賃貸 / 年間) 98万円

- 教育費 (現在 / 年間) 12万円

- 生命保険料 (世帯主 / 年間) 27万円 12万円 (年/▲ 15万円 )

- 生命保険料 (奥さま / 年間) 18万円 9.6万円 (年/▲ 8.4万円 )

- 損害保険料 (年間) 9万円 5万円 (年/▲ 4万円 )

- 車の維持管理費 (年間) 27万円 20万円 (年/▲ 7万円 )

- 税金;社会保険料(年間) 64万円

- 預貯金 (年間) 18万円 6万円 (年/▲ 12万円 )

- 計 489万円 376万円 (年/▲112万円)

↓

次に『貯え / 資産運用 / 資産形成』として

①・学費づくり『外貨建て生命保険』 年/157,000円・月/13,115円 (為替の変動あり)

②・老後資金づくり『一括投資』は⇒『年間と月々の支出へ影響無し』

『定時定額積立投資』 年/240,000円・月/20,000円

計 489万円 416万円 (年/▲ 72.7万円)

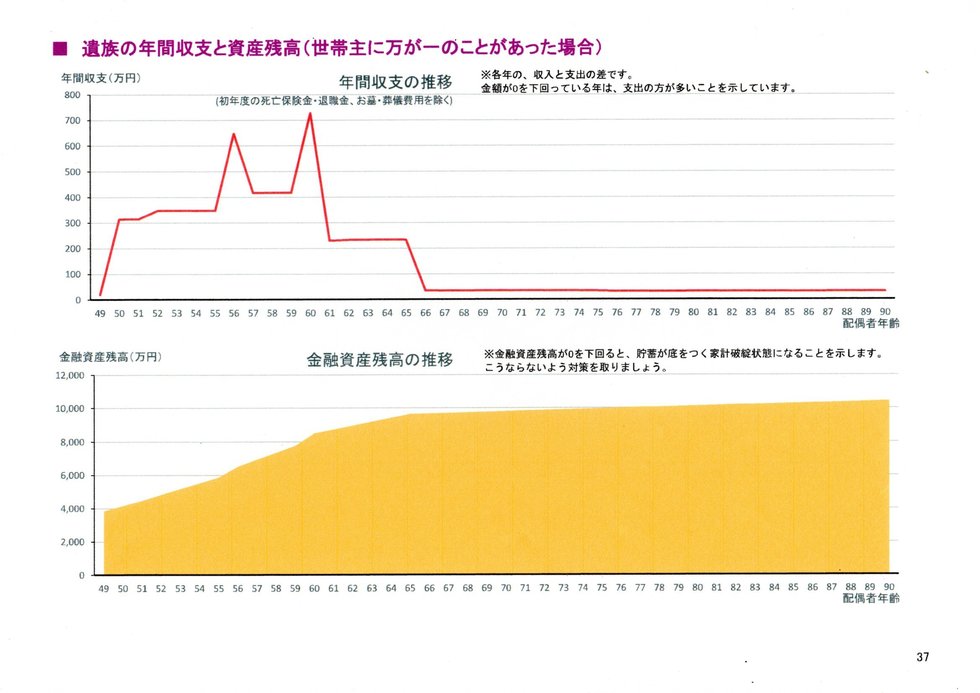

改善策として 収支での家計全体の『お金の流れ』をつかんでみましょう

年間収支と金融資産残高

改善策 / 生存時

現時点で『赤字の見込みが解消』される見込みとなり、定期的な『ライフプランの点検』による 家計確認が必要です。

改善策 / 世帯主万が一時

ご主人に『万が一』のことがあったとしても、[生命保険の見直し]によって、ほぼ『安心感を得られる』方向性が見えてきます。

改善策 / 貯え計画

『一括投資』と『定時定額積立投資』の実行により、世帯主64歳~65歳時点/3,000万円超の資金づくりと照準を合わせます。今後のひと工夫を、更に検討していきます。(当初の要望、退職金と合わせて、2,000万円の目標)

具体的に、ご夫妻 / 優先順位としての①・教育資金づくり+②・老後資金づくりに向けての実行援助

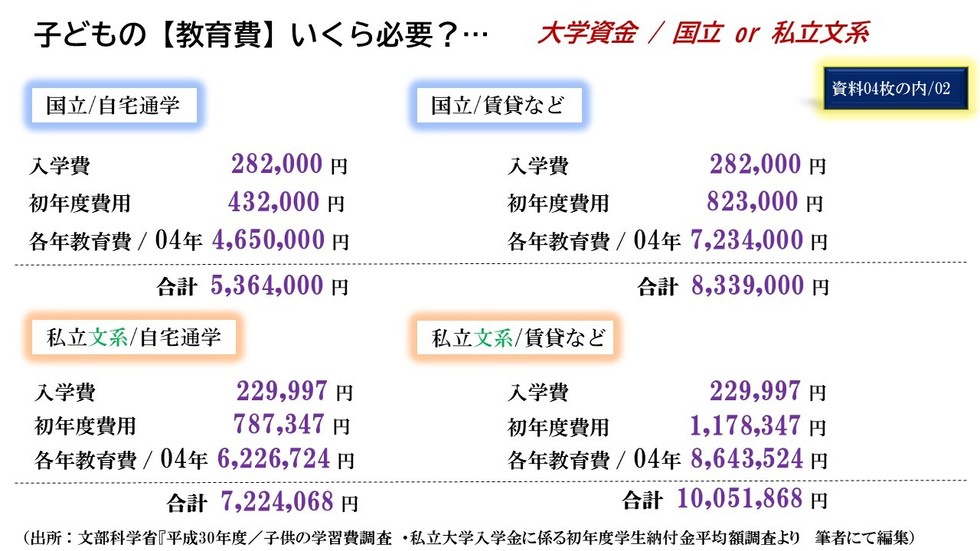

①・お子さま (長女)の教育資金づくり

画像【左】の《高等学校 / 全日制 / 私立》の ★入学費→¥163,362

画像【右】の《私立大学 / 文系 / 賃貸》の ★入学費→¥229,997

画像【右】の《私立大学 / 文系 / 賃貸》の ★初年度費用→¥1,178,347~計 / ¥1,571,706

≒¥1,600,000以上を目安として、(貯蓄負担額が比較的抑えられる)→15年間を目標に積立実行として

⇒『外貨建て生命保険』の貯蓄性の高さを活用+学資としてご主人の保障 (260万円 / 為替変動あり) を加味

20年満期 / 15年間支払い ; 積立・月 / ¥13,000より変動あり (為替リスク ; 金利変動リスクを許容いただく)

払込満了後

⇒¥2,100,000~¥2,400,000の一時金確保想定

※ 画像は、当ホームページ『教育資金 ターゲットを明確に、ロジカル且つ手堅い下準備』より転載とします。(筆者にて編集 / 作成)

※ 上記¥1,600,000を教育費としてつくる前提は『入学させてあげられないかも?』という不安感を、まず現時点で『ご夫妻の気持ちの上で解消しておきましょう』との合意での試算です。(今後のライフプランニングにて、不足額の調整など見直し / 点検要とします)

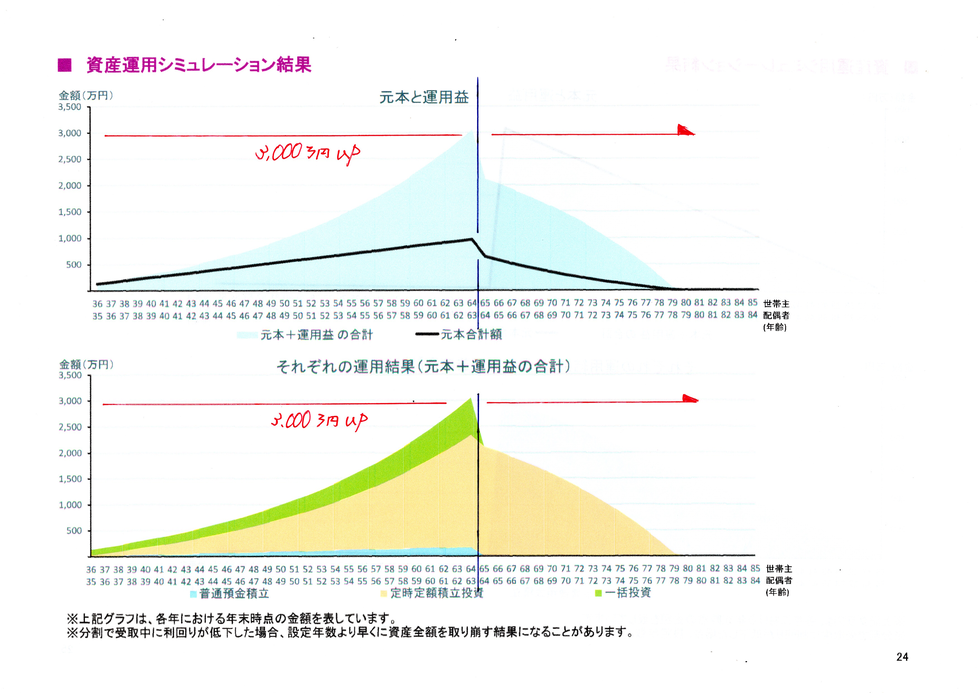

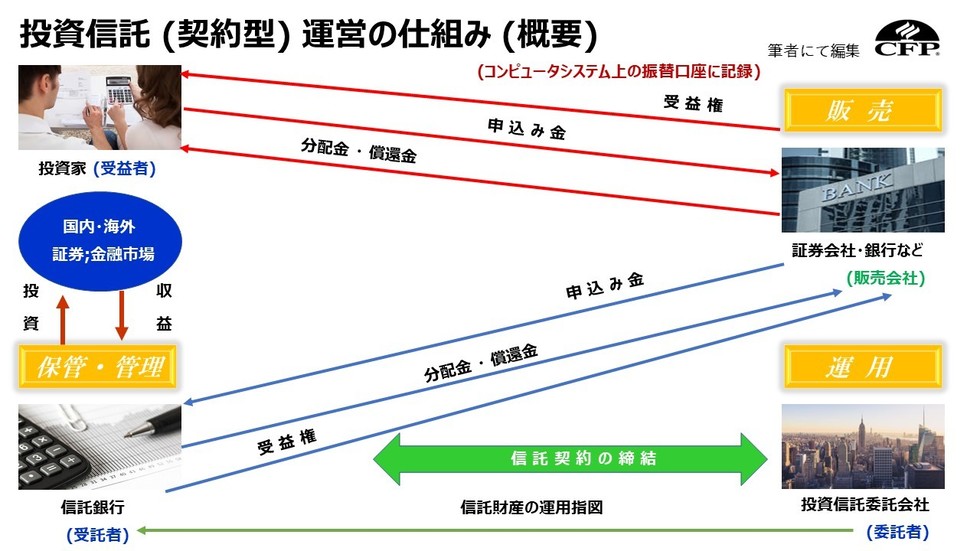

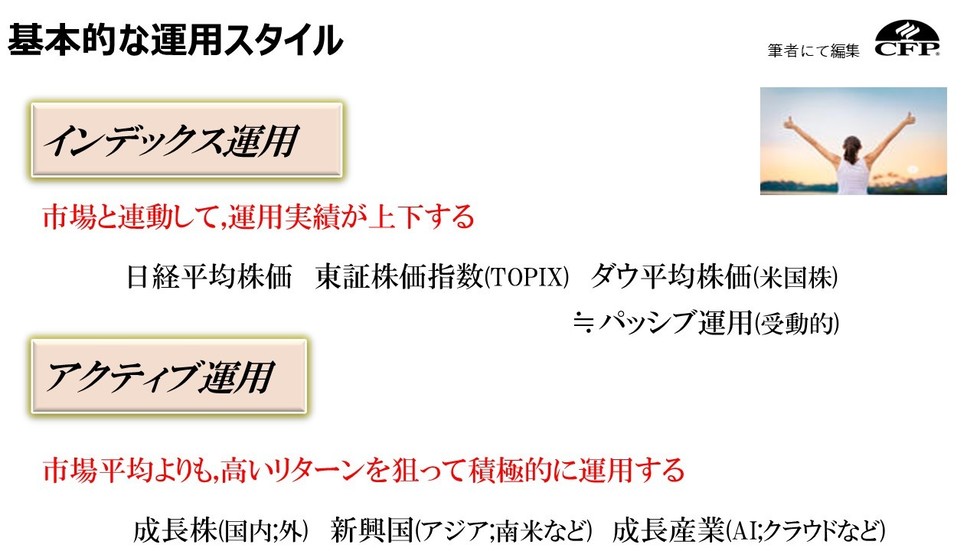

②・ご夫妻の老後資金づくり

(将来のことを『断言できない』点 : 為替リスク ; 金利変動リスク : 信用リスク : 流動性リスク : カントリーリスク : 地政学リスク : 資産配分リスク : 価格変動リスクを許容いただく)

②-A 【一括投資】

現 / 450万円の預貯金の内⇒(緊急予備資金などを除外した) 100万円を活用

=30年後 (世帯主 / 65歳時)⇒¥8,120,000の資金確保想定

②-B 【定時定額積立投資】

現 / 年間 ; 18万円の普通預金額の見直し+家計見直しでの余裕資金から⇒年間 / 24万円 (月/ 2万円の積立) で『お金を育てていく』方向性へ

=30年後 (世帯主 / 65歳時)⇒¥24,390,000の資金確保想定

※ 画像は、当ホームページ『投資信託とは』より転載とします。(筆者にて編集 / 作成)

※ 本来、当初のご夫妻の要望 / お気持ちの上では『iDeCoや積立NISAをスタートできれば・・』とのご意見でしたが、理想とされるライフプランニングにおいてのスタイルと『ポートフォリオシミュレーション』において⇒『税制優遇などの制度的なこと』よりむしろ『積極的に殖やす』方向性づくりとして【一括投資】と【定時定額積立投資】の採用 / 実行援助となりました。

即ち、あくまでもシミュレーションですが ご夫妻での理想とされる¥20,000,000は(上述)到達~それ以上の資金確保の見込みとなります。

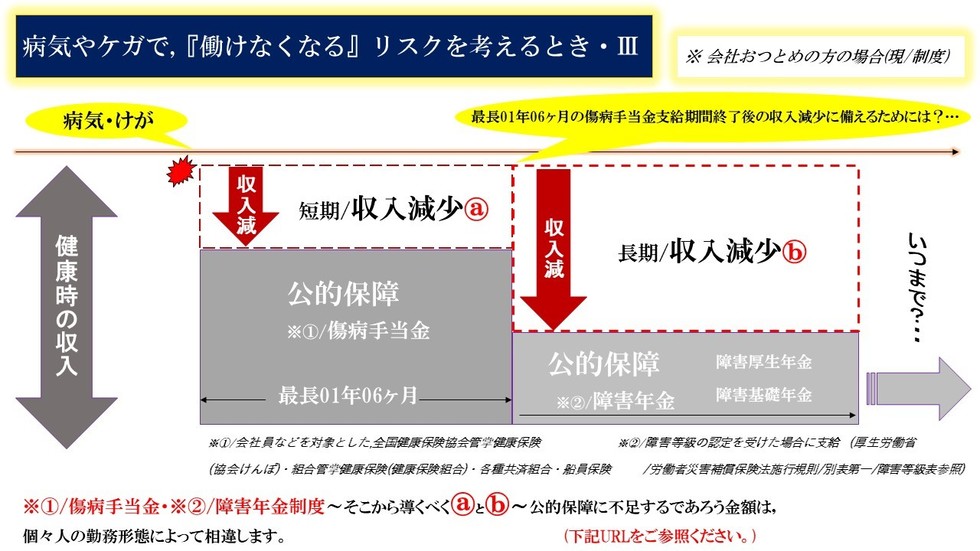

ご夫妻の【生命保険】・【損害保険】についての見直し実行

【生命保険】

《現状》ご近所の損保代理店から『自動車保険を中心として、まとめて生命保険に加入』~まず『保険料が高すぎるのでは?』という印象をもとに必要性をヒアリング・・

①《死亡保障》・②《医療保障》・③《がん保障》という、ご夫妻そろっての内容~理想とするライフプランから検証 / 確認しても『必要性がかけ離れている』実情...全て整理の方向性となりました。

↓

・ご主人のニーズ=上記①・②は必須~③は『“がん”にかぎらず“重い病気”や“働けない時”に困らないようにしておきたい』

・奥さまのニーズ=上記①は『どうかな?と思うが、二人の子たちが“独りで何でもできるまで”は主人が困らぬようにしておきたい』②は必須~③はご主人同様『“がん”にかぎらず“重い病気”や“働けない時”に困らないようにしておきたい』との意向をもとに

↓

《見直し実行》①《死亡保障》・②《医療保障》・③《特定疾病保障》・④《就業不能保障》という4つの保障を『ご夫妻の現 / 社会保障制度に合わせ、不測の時にお困りにならぬよう』且つ『一斉に商品比較→コストを大幅に削減』と(コストは上述)見直しへ進みました。

【損害保険】

《現状》(上述)ご近所の損保代理店から加入 保険料が高すぎる?印象をもとに『代理店型 or ネット / 通販型にて一斉比較』をおこない⇒『現状よりも“コストを半分以上”削減』でき、見直し実行となりました。

※ 画像は、当ホームページ『備える ; 守る①-A 《就業不能時の備え》』・『備える ; 守る①-F 《特定疾病/3大~8大疾病/生活習慣病》 現状と対策・民間の特定疾病保障とは』より転載とします。 (筆者にて編集 / 作成)

まとめとして

【基本生活費の見直し(収支改善)】・・ライフプランニングレポートを共有することによって認識できる【長生きのリスク】と【不測の事態の想定】...

中長期的での【働き方の工夫と改善策】(本稿では割愛いたします)

【資産運用 / 資産形成のスタート】~優先順位を整理して確認し『焦点を定め、ターゲットとする年齢までの実行援助』としたお手伝いを進めてまいりました。

少し立ち止まり、全体像を見渡すことによって『いろんな解決策』はあろうかと考えられます。不安感の中立ち止まることなく、『前をみつめたライフプランニング』これからもフォローさせていただきます。

『自分達だけでは、いつまでたっても実行できなかったはずです...。』

今回、中山さんに家計相談して本当に良かったと感じています。普通に貯めていたら、いつまでたってもお金は貯まらないし ふえない生活だったでしょう。

家の購入も、これなら計画できるんじゃ?と また時期をみて中山さんに相談しようと思います。感謝です。

ライフプランニング(生活設計)の資金化

レポート着手 ; 作成 ; 納品 / 05パターン (万が一時・生存時・就業不能時シミュレーション含む) 面談/計 : 05回

(回 / 02時間 × 03回 + 回 / 03時間 × 02回) ご家庭訪問

費用 / レポート作成費用・¥18,700

相談 / コンサル費用・¥ 9,900 生損保の見直し・ご提案サービス・¥ 9,900

資産運用 / 資産形成の実行援助サービス・¥13,200 計 ¥51,700 ▲¥1,700 一式 / ¥50,000

2020年6月26日より オンライン面談/随時対応可能とさせていただいております。[※ 使用ツール ZOOM ; Skype ; LINE]

平日/日中のご多用な方々のため,夕刻以降~夜間・土日祝もご相談承ります。

ライフプランに関して【住宅資金計画】・【教育資金計画】・【老後資金計画】などのご相談,また生損保についての『現状分析』・『見直し案』・『新規ご提案』につきましても,気兼ねなくお声がけくださいませ。

※ 初回面談(1時間)につきましは,無料相談承ります。

※ ご相談いただいた資料(ライフプランレポート・各種ご提案設計書)など,ご希望に応じて[郵送]または[メール]にて送らせていただきます。

※ 注/当事務所検索 グーグルマップ写真は⇒『他人様のお宅』が表示されます。

(《長崎市淵町12-18》と検索された場合)

グーグルさんに、修正を都度依頼~連絡しております。

お気軽にお問合せください

アクセス・受付時間

住所

〒852-8012 長崎県長崎市淵町 12-18

アクセス

JR長崎駅から徒歩15分 バス 07分 自動車 05分

受付時間

9:00~18:00

定休日

水曜日

※事前予約により時間外・定休日対応も可能

↑ 当事務所について

補足

↓こちらが当事務所です。

グーグルマップでの検索 ご注意ください ※

当事務所

長崎市淵町12-18での検索上

⇒ご近所(01段下の道路)『他人様のお宅の画像』が表示されます。

お客さまの声

『お父さんが、そばにいてくれているような安心感』

長崎県長崎市在住 : S.Sさま(27歳 男性)・Aさま(27歳 女性)ご夫妻

主人と私、共に母子家庭で育ち 幼い頃から『貧しい思い出』しかありませんでした。

それぞれ、お母さんが一生懸命に昼も夜も寝る間もないくらいに働いて大学までいかせてくれました。 いつも『お金に困らない、幸せな家庭をつくろうね』と話していました。

会社の先輩が、『お家を建てる計画』や『お金の貯め方』のことで プロの人と打合せをしていると話しを聞いて、すぐに中山さんを紹介してもらえました。

ほんとに何回も何回も、時間を作ってくださって私達ふたりの『長く生きた時の計画』や『子どもが三人できた時の家族の計画』『予想外のことへの保険のお話し』を、本当の子ども達のように考えてもらって・・いつも中山さんが帰られたあとは【たくさんのレポートを見ながら、感動】して涙とふるえが止まりませんでした。

お家を買う計画、結婚式を挙げる計画は 3年先を目標にふたりで頑張っていきます! そしてお母さん達と一緒に旅行する計画、7年・10年・15年のお金を貯める方法も あれからちゃんと続けています。

中山さんのことは、主人と『本当のお父さんが、そばにいてくれているようで安心だね』といつも話してます。

長生きしてください、結婚式には必ず招待しますね!!