〒852-8012 長崎県長崎市淵町 12-18 登録番号 T 8810739030870

お気軽にお問合せください

定休日:水曜日

事前予約により時間外・定休日対応も可能

『新しいNISA制度』 国が認めるお得な制度

新着情報

| 2026 年 06 月 01 日 | 【新機能】『老後資金シミュレーター』を追加しました 上記リンクよりスライダーを動かすだけで、老後資金を簡単に試算できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『教育資金シミュレーター』を追加しました 上記リンクより公立・国立・私立コース別に教育費総額を試算できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『住宅ローンシミュレーター』を追加しました 上記リンクより借入額・金利・期間から月々の返済額を試算できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『ライフプランシミュレーター』を追加しました 上記リンクより収入・支出・老後資金を入力して人生のお金の流れを見える化できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『資産運用 / 資産形成シミュレーター』を追加しました 上記リンクより一括投資・積立投資による複利の効果と力をぜひ体感してください。 |

|---|

| 2026 年 06 月 09日 | 【新機能】『生命保険 / 必要保障額シミュレーター』を追加しました 上記リンクより「万が一の時、家族にいくら残せばいい?」 漠然とした不安を数字で確認しましょう。 |

|---|

| 2026 年 06 月 09日 | 【新機能】『就業不能保険シミュレーター』を追加しました 上記リンクより「病気やケガで働けなくなったら、毎月いくら足りなくなる?」「会社員と自営業では、どう違う?」ポイントを押さえましょう。 |

|---|

| 2026 年 06 月 09日 | 【新機能】『介護費用シミュレーター』を追加しました 上記リンクより要介護度1〜5を選択、自己負担割合(1〜3割)・介護期間・準備資金をスライダーで調整~月額費用の内訳と不足額がリアルタイムで表示されます。要点を確認しましょう。 |

|---|

| 2026 年 06 月 01 日 | ★リニューアル情報 ➡ 当事務所が選ばれる3つの理由 AIとの協働 を公開しました。上記リンクよりご覧ください。 |

|---|

| 2026 年 06 月 15 日 | 【新機能】AIチャットボット『秀ちゃんAI』を設置しました。 24時間365日、お金のご相談をいつでもどうぞ。 老後・住宅・教育費・保険・資産運用など、 画面右下のチャットボタンから気軽に話しかけてみてください |

|---|

『新しいNISA制度』とは?...

歴史が変わる、使わないと もったいない

2024年からの『NISA改正』によってNISAがどう変わるのか?…改正点を、本稿で共有していきましょう。

(2023年12月末時点での内容です。今後、内容の変更 / 改正・改定の可能性があることもあります。)

『資産所得の倍増のために、NISAの恒久化が欠かせない。』

(2022年 / 岸田総理大臣のニューヨーク証券取引所においての発言)

【資産所得倍増プラン】とは・・(現 / 岸田内閣の掲げる)

⇒『家計の資産を、貯蓄から投資に振り向けること』を目指すものです。家計が保有する2,000兆円もの資産は“半分以上が現預金”といわれています。

お金が投資に回り⇒『企業が成長し、家計も金融資産が増やせる』という好循環への期待値をあらわしています。

そして、実現するための具体的な方策が⇒【“投資で得られた利益にかかる税金が非課税になる”NISA(ニーサ・少額投資非課税制度)の改正】なのです。

2022年12月公表の「令和5年度税制改正大綱」では、2024年からのNISA改正・NISA恒久化が盛り込まれています。

概要について

『ニーサって何ね?』『今さら聞くのも恥ずかしいとですけど…』と、直近よくいただくご質問やご相談です。最初はわからなくて当然です、情報溢れる世の中 『わけわかんない』と本音が出るところでしょう。

概要としては、下図イメージしてみましょう・・

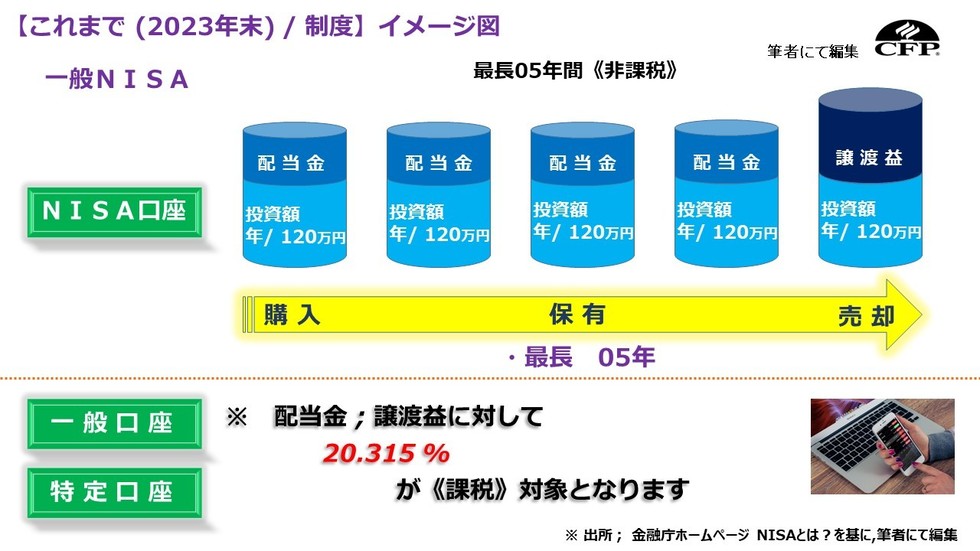

これまでの制度の概要図です

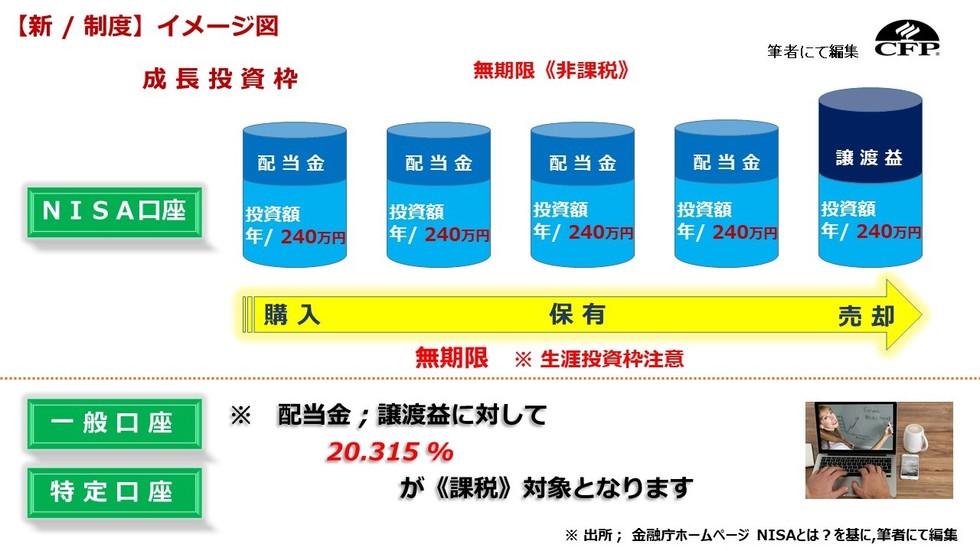

2024年~新NISAの制度の概要図です

《一般的》に

・【株式】や【投資信託】などの金融商品に投資をする

↓

・これらを売却した場合の【利益】や受け取った【配当】に対して約20%の税金(※ 注)がかかる

《NISA》は

↓

・【NISA口座(非課税口座)】内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり『税金がかからない制度』です。

※ 注 / 現状 投資信託の利益にかかる税金:20.315%

=(所得税 15%+復興特別所得税 0.315%)+住民税 05%

本来の所得税は15%ですが⇒ 2037年までは復興財源確保法により、0.315%が上乗せされています。

これまでのNISAと新しいNISAの違い

これまでの制度の概要です

新NISAの制度の概要です

注) 整理・監理銘柄の株式 ; 信託期間20年未満 ; 高レバレッジ型 ; 毎月分配型の投資信託等は投資対象から除外される予定です。

NISA改正のポイント⇒5つ

ポイント①・『NISA恒久化』の実現

《これまでNISA制度》での〔非課税投資期間〕は、

・当初一般NISAが→2023年

・つみたてNISAが→2037年まででした。

↓ のちに

・一般NISA→2028年(今回の改正とは別の「新NISA」となって延長)

・つみたてNISAが→2042年までに5年ずつ延長されることになりました。

《新NISA制度》

新しいNISAでは【NISA恒久化】が実現・・2024年以降、いつでも『期限を気にせず投資ができる』こととなります。将来、非課税でなくなる心配をしないで済むようになりました。

(一般NISA・つみたてNISAで保有していた資産は、2024年以降の新NISAとは別枠で、これまでの非課税期間で保有可能となります。

ポイント②・『非課税保有期間』の無制限化

《これまでのNISA制度》

・一般NISAの非課税保有期間→5年(翌年の非課税投資枠に商品を移す「ロールオーバー」は可能)

・つみたてNISAの非課税保有期間→20年でした。

《新NISA制度》

新NISAで投資した資産は⇒『非課税保有期間が無期限』となり、5年・20年といった期間を気にせず、いつまででも運用益非課税の恩恵が受けられます。「商品を課税口座に移す」といった作業も不要になりました。

ポイント③・『年間 / 投資上限額』の大幅増

《これまでのNISA制度》

これまで / ・つみたてNISAが→年40万円

これまで / ・一般NISAが→年120万円までです。

《新NISA制度》

・つみたてNISAと≒【つみたて投資枠】→年120万円

・一般NISAと≒【成長投資枠】→年240万円

合計=年間360万円まで毎年投資可能となります。

・『つみたて投資枠はこれまでの3倍』

・『成長投資枠はこれまでの2倍』となる大幅の資産運用 / 資産形成が実現となります。

ポイント④・『つみたて投資枠』と『成長投資枠』の併用可能

《これまでのNISA制度》

【つみたてNISA】(金融庁の定めた基準を満たす投資信託・ETF〔上場投資信託〕に投資) or 【一般NISA】(投資信託・ETFの他に上場株式やREIT〔不動産投資信託〕に投資)の『どちらか片方を選んで利用する』形式でした。

《新NISA制度》

【つみたて投資枠】と【成長投資枠】が併用可能となります。

・【新 / つみたて投資枠】≒【現 / つみたてNISA】

・【新 / 成長投資枠】≒【現 / 一般NISA】と同様の投資が可能です。

【成長投資枠】では、【つみたて投資枠】では投資できない投資信託を購入可能見込みとなり より投資の幅が広がります。

ポイント⑤・新たに『1,800万円の“生涯投資枠”』が設けられる

《これまでのNISA制度》

これまでのNISAでは、投資している商品を売っても『非課税投資枠が復活しない』ため 商品を『買っても売りにくい』というご意見が多数でした。

《新NISA制度》

新たに『生涯にわたる非課税限度額(生涯投資枠)』が設けられ、生涯投資枠の上限は→1,800万円(うち成長投資枠は1,200万円)です。

何よりも、生涯投資枠が→『再利用可能』となりました。

例) ・新しいNISAで1,800万円フルに投資

↓

・100万円分売却し

↓

・空きの出た100万円分を利用して新たに非課税の投資をする

という一例です。注意点として、年間の投資枠【つみたて投資枠 / 120万円】; 【成長投資枠 / 240万円】以上には投資できません…年間の投資枠を使い切った場合→『翌年以降に再投資』となります。

具体的に

・お金に余裕のある人は、年 / 360万円 × 05年での最速投資

・月 / 10万円 (年 / 120万円)投資可能⇒15年かけて、1800万円の投資

・月 / 05万円 (年 / 60万円)投資可能⇒30年かけて、1800万円の投資

・月 / 03万円 (年 / 36万円)投資可能⇒50年かけて、1800万円の投資

(要は、人それぞれのペースで自由に~一定のペースでやり続ける必要もない)

・年 / 50万円投資するときもあれば、年 / 30万円のとき..ほとんど投資しないときだってある。

いろんなかたちで『ジグザグしながら、1,800万円を埋める』のも全然ありだと思います。

新NISA制度のメリット・デメリット

《メリット》

・個々人での、柔軟な投資戦略と方向性づくり

・より長期での資産形成 / 資産運用を考えられる

・非課税枠が大きくなり、運用益増が期待できる

《デメリット》(というより注意点)

・これまでのNISAからの、ロールオーバーが不可 (これまでの制度とは別もの)

・【成長投資枠】の対象商品が、一部除外される見込み (2023年末段階の情報発信)

・【ジュニアNISA】の廃止となり、17歳以下の未成年者が制度を使えない

・生涯非課税限度額の管理 (常に限度額を把握しておく必要性あり)

・政府が変われば、税制も変わる可能性

・本当にずっと続くのか?という意見もあり

・「100年安心」と言われた年金制度、今現在~将来どうなのか?という意見あり

・これだけの優遇制度であれば、どこかで増税となるのでは?という意見あり

ここは『すごい』と思える点

(私的な意見を述べますと)

・『積立と一括との併用が可能』

・『投資枠が1,800万円もある』

・『最速05年で、枠を使いきれる』

・『非課税期間が永久』

・『売却後、非課税枠が復活』

という点においては、正直すごい!と感じております…

まとめとして

これまで【つみたてNISA】の場合→『年 / 40万円の上限まで投資』しようとした場合、投資額上限→「毎月3万3,000円」という現状。毎月3万3,000円~12カ月で39万6,000円・・非課税投資枠が中途半端に余ってしまいますね。

新NISAの【つみたて投資枠】→『年 / 120万円』とキリの良い数字になります。月の上限としても→『10万円ずつ投資ができる』ことになります。

NISAとは

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

非課税制度は『利益が出てなんぼ』・『利益が出なければ、非課税も何もあったもんじゃない』・『他のところで増税されてるだろう』という率直なご意見も、多数お聴きします。

ただ『あくまでも、富裕層でなく 一般層の底上げ (暮らし ; お金まわりを豊かに)をねらった優遇制度』と受けとめて、『NISA口座を利用して投資をおこなう』ことを自身でも進めていきたいと思います。

また『利益が出る投資をする』..ためのお手伝いを、精度を高めておこなっていきたいと願っております。

当事務所での『02つのサポート体制』

2020年6月26日より オンライン面談/随時対応可能とさせていただいております。[※ 使用ツール ZOOM ; Skype ; LINE]

平日/日中のご多用な方々のため,夕刻以降~夜間・土日祝もご相談承ります。

ライフプランに関して【住宅資金計画】・【教育資金計画】・【老後資金計画】などのご相談,また生損保についての『現状分析』・『見直し案』・『新規ご提案』につきましても,気兼ねなくお声がけくださいませ。

※ 初回面談(1時間)につきましは,無料相談承ります。

※ ご相談いただいた資料(ライフプランレポート・各種ご提案設計書)など,ご希望に応じて[郵送]または[メール]にて送らせていただきます。

新しいNISA制度と共に、豊かな未来をつくりあげていきましょう

※ 注/当事務所検索 グーグルマップ写真は⇒『他人様のお宅』が表示されます。

(《長崎市淵町12-18》と検索された場合)

グーグルさんに、修正を都度依頼~連絡しております。

お気軽にお問合せください

アクセス・受付時間

住所

〒852-8012 長崎県長崎市淵町 12-18

アクセス

JR長崎駅から徒歩15分 バス 07分 自動車 05分

受付時間

9:00~18:00

定休日

水曜日

※事前予約により時間外・定休日対応も可能

↑ 当事務所について

補足

↓こちらが当事務所です。

グーグルマップでの検索 ご注意ください ※

当事務所

長崎市淵町12-18での検索上

⇒ご近所(01段下の道路)『他人様のお宅の画像』が表示されます。

お客さまの声

『お父さんが、そばにいてくれているような安心感』

長崎県長崎市在住 : S.Sさま(27歳 男性)・Aさま(27歳 女性)ご夫妻

主人と私、共に母子家庭で育ち 幼い頃から『貧しい思い出』しかありませんでした。

それぞれ、お母さんが一生懸命に昼も夜も寝る間もないくらいに働いて大学までいかせてくれました。 いつも『お金に困らない、幸せな家庭をつくろうね』と話していました。

会社の先輩が、『お家を建てる計画』や『お金の貯め方』のことで プロの人と打合せをしていると話しを聞いて、すぐに中山さんを紹介してもらえました。

ほんとに何回も何回も、時間を作ってくださって私達ふたりの『長く生きた時の計画』や『子どもが三人できた時の家族の計画』『予想外のことへの保険のお話し』を、本当の子ども達のように考えてもらって・・いつも中山さんが帰られたあとは【たくさんのレポートを見ながら、感動】して涙とふるえが止まりませんでした。

お家を買う計画、結婚式を挙げる計画は 3年先を目標にふたりで頑張っていきます! そしてお母さん達と一緒に旅行する計画、7年・10年・15年のお金を貯める方法も あれからちゃんと続けています。

中山さんのことは、主人と『本当のお父さんが、そばにいてくれているようで安心だね』といつも話してます。

長生きしてください、結婚式には必ず招待しますね!!