〒852-8012 長崎県長崎市淵町 12-18 登録番号 T 8810739030870

お気軽にお問合せください

定休日:水曜日

事前予約により時間外・定休日対応も可能

備える ; 守る①-C《病気・ケガ時への備え》

本稿では

備える ; 守る 《病気;ケガへのの備え》と題し,ライフプラン上→ 比較的《想定が難しい》と表現されます『不意の支出をカバーできるであろう/民間の医療保障』に付いての必要性を考える機会ときっかけづくりを,お手伝いさせていただきます。

ご自身の社会保障(公的)を踏まえ『もしも?』の際に対しての,備えを考える情報となれば幸いです。

情報として,それぞれに一般的な情報です。(皆さま既に周知のことと存じますが,項目ごと再確認と踏まえ一読いただければ幸いです)

以下,筆者にて独自に作成した資料となります。(前提として,下記→③点です)

A / 2020.08.20時点での,情報収集といたします。

B / 今後の《診療報酬制度》・《介護保険制度》など,社会保障制度のさまざまな改定・改正なども考えられる点をご理解ください。

C/ 各項目ごとに《病名》・《実例》(筆者経験上的な面)など,不適切/失礼な表現と捉えられましたらまず先にお詫びいたします。

医療保険(民間)の必要性?

『ある一定の条件を満たしている人であれば,民間の医療保険は必要とは限らない』

ライフプランレポート作成/ヒアリング時,必ずお伝えする一言です。

家計の“支出”の項目の中,生命保険:医療保険:がん保険などのウエイト(保険料)は『生涯払い続ける』と仮定すると,住宅費に次ぐかなり大きな要素を占めてきます...。

『(民間の)医療保険が“必要ない”人』

・不動産収入;副業収入などの所得があり,少々の支出増は家計に影響ない

・半年~1年程度,多少の出費が続いても貯蓄で十分にまかなえる

・親や身内からの,支援が可能と予測できる

・勤務先の福利厚生がしっかりしていて,不測の事態時にカバーできる

『(民間の)医療保険が“必要となる”人』

・十分な貯蓄額(半年~1年程度,治療が長引いたと仮定)がない

・いざという時の“支援”を期待できない

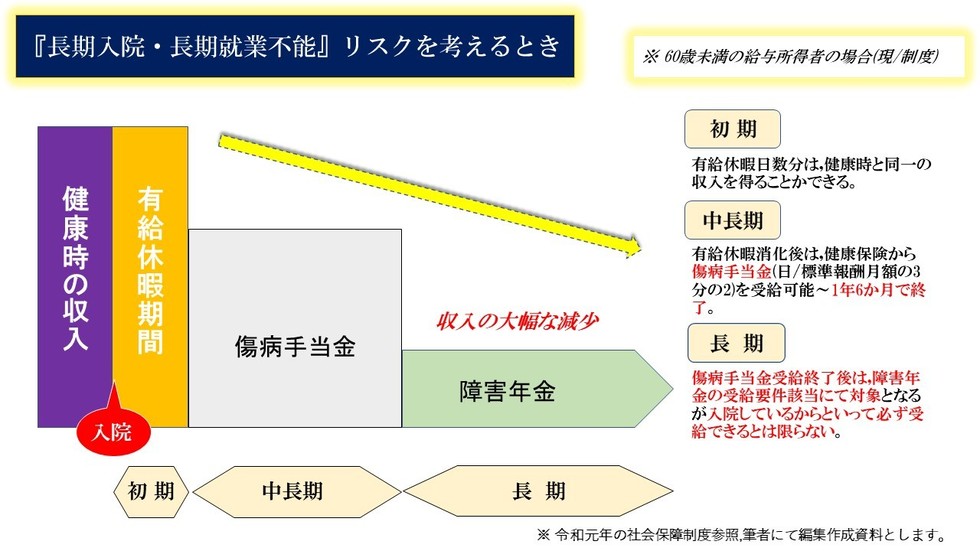

・勤務先の福利厚生が十分(充分)でない,入退院の繰り返しとなった場合 カバーできない収入が減少し《傷病手当金》(後述)の支給を受けたとしても,日々の家計からの支出が大きくのしかかり治療費などの莫大な負担も発生する可能性があります。

自分自身の,社会保障を認識する

不慮の事故・病気など《病院/クリニック》にて診察を受け,治療費が高額になった場合に備える『民間の医療保険』...

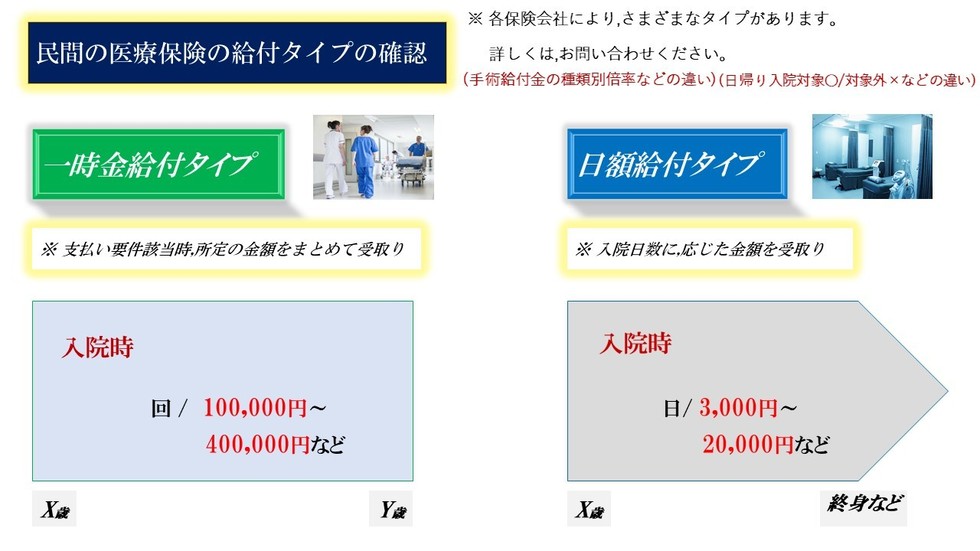

現在では,入院した時に→1日/〇〇円 or 一時金/〇〇万円,手術した時に→回/〇〇万円・・などの給付金を受け取る商品が存在します。

日本国内(社会保障制度)では《国民皆保険制度》があり,会社員・自営業者・その扶養家族など“被用者保険”(健康保険)や“国民健康保険”に加入している状況です。

“被用者保険”の加入者であれば,療養→会社を休んだ場合(中長期),収入の一部を保障する“傷病手当金”がもらえます。

また,業務上の原因による病気・ケガに対しては→“労災保険”による保障も受けられます。

~詳細は下記ご参照ください~

民間の医療保険の位置づけとしては『医療費が払えない時の備え?』というよりは,『月の医療費“自己負担額”+“雑費”が家計を圧迫することへの備え』(会社おつとめの方)と,『傷病による“収入減/収入が途絶える事への備え”』(自営業者の方)と捉えてみてください。

※ 中長期/就業不能保障につきましては,当ホームページ前々稿記事をご参照ください。

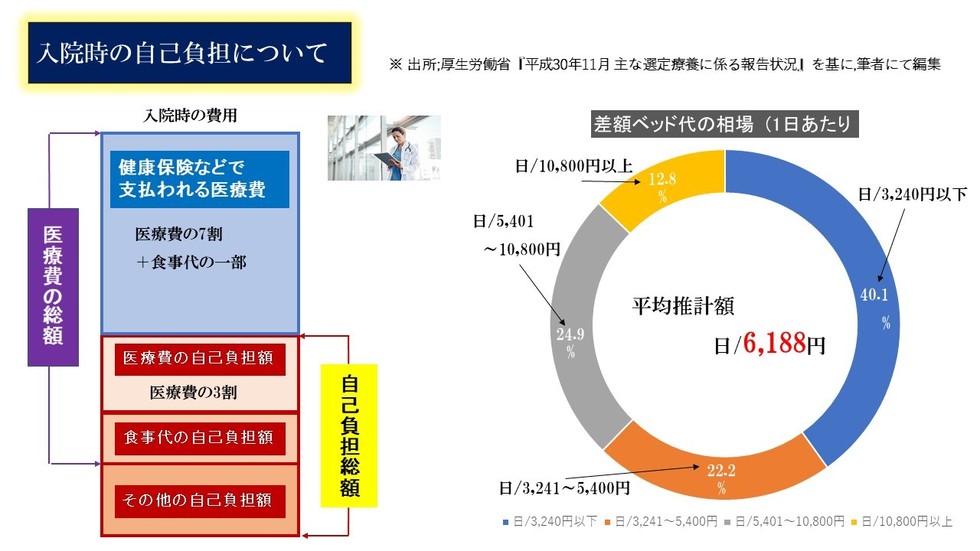

『1ヶ月あたりの医療費の自己負担限度額』(健康保険の場合)

(70歳未満の場合)

所得区分(標準報酬月額) 1ヶ月の自己負担の限度額

・83万円以上 ・252,600円+(総医療費-842,000円)×1%

・53万円~79万円 ・167,400円+(総医療費-558,000円)×1%

・28万円~50万円 ・ 80,100円+(総医療費-267,000円)×1%

・26万円以下 ・ 57,600円

・住民税非課税世帯 ・ 35,400円

『入院時/1ヶ月の自己負担限度額を超えた場合の,窓口での支払い方法→2通り』

・医療機関の窓口で自己負担額を一旦支払い,その後“高額療養費”の還付を受ける方法

⇒健康保険組合などに“高額療養費”の支給申請を行う必要性あり,払い戻しには受診した月から→3ヶ月ほどかかる見込み。

・医療機関の窓口で“自己負担限度額”のみ支払う方法

⇒事前に“健康保険組合”などに申請し「限度額適用認定証」の交付を受けておく必要がある。

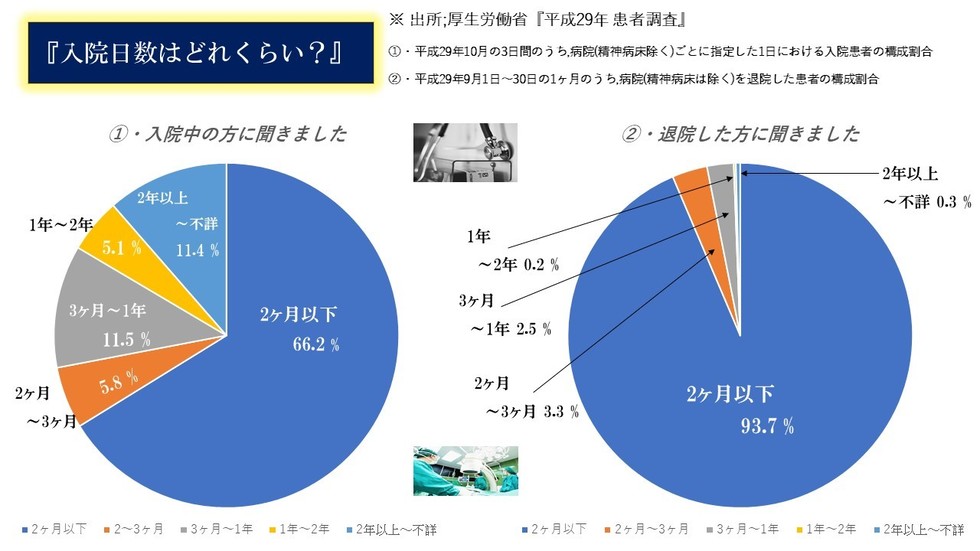

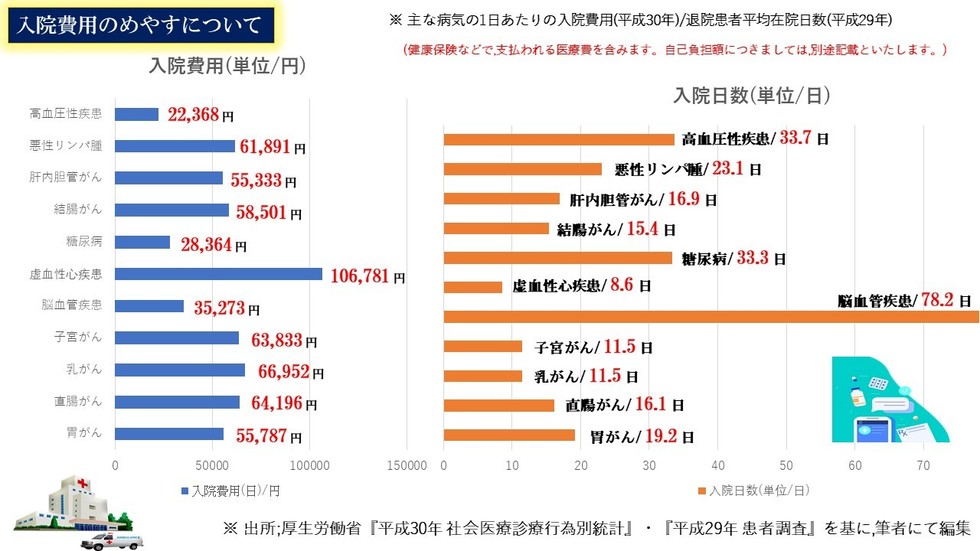

一般的な『入院費用/日数』のめやす

自分自身,そして家族への保障として《民間の医療保険》が必要であれば,最適なかたちをイメージしていきます。

皆さまから⇒『入院期間は,全体的に短い(短期入院)?やろう?』・『大部屋だったら,そんなに費用はかからない?とじゃない?』とのご意見を多くいただきます...と共に『一日いくら出る,医療保険を持っとけばよかやろうか?』と質疑をいただきます,答え(応え)づらい点もあります...死亡保障と違い『適切な保険金額』が,ライフプランシミュレーションでも試算が難しいところです。

本稿でお伝えした内容からまとめていきますと

医療費の“自己負担額”を考え,『1ヶ月/80,000円~100,000円(1日/3,000円前後)』で済む場合も多いようですが,“差額ベッド代”・“家族の交通費”・“身の回り品の購入”などで『医療費以外の自己負担額増加』によるプラスαを加味(1日/5,000円~10,000円 or 一時金/200,000円など試算)して,オリジナルの医療保険を組み立てていくことが理想でしょう。

(自身の社会保障・就業状況・家族構成・もしもの時にのぞむ治療内容など)

ちなみに私自身の医療保障選択の判断基準は『日帰り(入院;手術)対象?/ICU(集中治療室管理)対象?/放射線の対象数値範囲?(がんの時)/重度疾病の対象範囲?(三大:五大:七大:八大疾病)/先進医療を受ける場合の交通費対象?...』などをもとに,診療報酬制度の改定/改正を踏まえ⇒最低3年に一回は,見直しをおこなっています。

2020年6月26日より オンライン面談/随時対応可能とさせていただいております。[※ 使用ツール ZOOM ; Skype ; LINE]

平日/日中のご多用な方々のため,夕刻以降~夜間・土日祝もご相談承ります。

ライフプランに関して【住宅資金計画】・【教育資金計画】・【老後資金計画】などのご相談,また生損保についての『現状分析』・『見直し案』・『新規ご提案』につきましても,気兼ねなくお声がけくださいませ。

※ 初回面談(1時間)につきましは,無料相談承ります。

※ ご相談いただいた資料(ライフプランレポート・各種ご提案設計書)など,ご希望に応じて[郵送]または[メール]にて送らせていただきます。

・どのような年代の方々も

・どのような環境下におかれている方々も

・どのような状態であっても

・ご自身とご家族の生活の質を保つことができ

・残されたご家族の日々を守り

・そして気持ちを安らぎへと導く

当事務所の保険に対するコンセプトです。

民間の生命保険・損害保険においての素朴なご相談~既契約内容確認と疑問点につきましてなど,お気軽に申し付けくださいませ。

ライフプランニングサービスと併せて,支出改善策も図れるかと存じます。

当ホームページ,該当章をご覧いただければ幸いです。

※ 注/当事務所検索 グーグルマップ写真は⇒『他人様のお宅』が表示されます。

(《長崎市淵町12-18》と検索された場合)

グーグルさんに、修正を都度依頼~連絡しております。

お気軽にお問合せください

アクセス・受付時間

住所

〒852-8012 長崎県長崎市淵町 12-18

アクセス

JR長崎駅から徒歩15分 バス 07分 自動車 05分

受付時間

9:00~18:00

定休日

水曜日

※事前予約により時間外・定休日対応も可能

↑ 当事務所について

補足

↓こちらが当事務所です。

グーグルマップでの検索 ご注意ください ※

当事務所

長崎市淵町12-18での検索上

⇒ご近所(01段下の道路)『他人様のお宅の画像』が表示されます。

お客さまの声

『お父さんが、そばにいてくれているような安心感』

長崎県長崎市在住 : S.Sさま(27歳 男性)・Aさま(27歳 女性)ご夫妻

主人と私、共に母子家庭で育ち 幼い頃から『貧しい思い出』しかありませんでした。

それぞれ、お母さんが一生懸命に昼も夜も寝る間もないくらいに働いて大学までいかせてくれました。 いつも『お金に困らない、幸せな家庭をつくろうね』と話していました。

会社の先輩が、『お家を建てる計画』や『お金の貯め方』のことで プロの人と打合せをしていると話しを聞いて、すぐに中山さんを紹介してもらえました。

ほんとに何回も何回も、時間を作ってくださって私達ふたりの『長く生きた時の計画』や『子どもが三人できた時の家族の計画』『予想外のことへの保険のお話し』を、本当の子ども達のように考えてもらって・・いつも中山さんが帰られたあとは【たくさんのレポートを見ながら、感動】して涙とふるえが止まりませんでした。

お家を買う計画、結婚式を挙げる計画は 3年先を目標にふたりで頑張っていきます! そしてお母さん達と一緒に旅行する計画、7年・10年・15年のお金を貯める方法も あれからちゃんと続けています。

中山さんのことは、主人と『本当のお父さんが、そばにいてくれているようで安心だね』といつも話してます。

長生きしてください、結婚式には必ず招待しますね!!