〒852-8012 長崎県長崎市淵町 12-18 登録番号 T 8810739030870

お気軽にお問合せください

定休日:水曜日

事前予約により時間外・定休日対応も可能

持ち家 or 賃貸住宅?

新着情報

| 2026 年 06 月 01 日 | 【新機能】『老後資金シミュレーター』を追加しました 上記リンクよりスライダーを動かすだけで、老後資金を簡単に試算できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『教育資金シミュレーター』を追加しました 上記リンクより公立・国立・私立コース別に教育費総額を試算できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『住宅ローンシミュレーター』を追加しました 上記リンクより借入額・金利・期間から月々の返済額を試算できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『ライフプランシミュレーター』を追加しました 上記リンクより収入・支出・老後資金を入力して人生のお金の流れを見える化できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『資産運用 / 資産形成シミュレーター』を追加しました 上記リンクより一括投資・積立投資による複利の効果と力をぜひ体感してください。 |

|---|

| 2026 年 06 月 09日 | 【新機能】『生命保険 / 必要保障額シミュレーター』を追加しました 上記リンクより「万が一の時、家族にいくら残せばいい?」 漠然とした不安を数字で確認しましょう。 |

|---|

| 2026 年 06 月 09日 | 【新機能】『就業不能保険シミュレーター』を追加しました 上記リンクより「病気やケガで働けなくなったら、毎月いくら足りなくなる?」「会社員と自営業では、どう違う?」ポイントを押さえましょう。 |

|---|

| 2026 年 06 月 09日 | 【新機能】『介護費用シミュレーター』を追加しました 上記リンクより要介護度1〜5を選択、自己負担割合(1〜3割)・介護期間・準備資金をスライダーで調整~月額費用の内訳と不足額がリアルタイムで表示されます。要点を確認しましょう。 |

|---|

| 2026 年 06 月 01 日 | ★リニューアル情報 ➡ 当事務所が選ばれる3つの理由 AIとの協働 を公開しました。上記リンクよりご覧ください。 |

|---|

| 2026 年 06 月 15 日 | 【新機能】AIチャットボット『秀ちゃんAI』を設置しました。 24時間365日、お金のご相談をいつでもどうぞ。 老後・住宅・教育費・保険・資産運用など、 画面右下のチャットボタンから気軽に話しかけてみてください |

|---|

持ち家 or 賃貸住宅? どちらが得なのか…長い人生~住まいの考え方 老後に向け、メリット・デメリットを確認

持ち家 / マイホーム購入によって、家は資産となります。一方で、賃貸の場合は資産にはなりませんが、状況に応じて都度の引越しが可能。『自分自身 / 家族にとって、どちらが合っているのだろうか?..』。

本稿で、【持ち家】と【賃貸住宅】~それぞれのメリット・デメリットを皆さまと情報共有しながら、自分自身と家族に合う住まいの計画を立てていきましょう。

「AIシミュレーションを活用し、複数パターンを素早くご提示します。」

✦ AI × FP 住宅ローンかんたん試算ツール

「毎月いくら返済できる?」「総支払額はいくら?」

借入額・金利・返済期間をスライダーで動かすだけで、

月々の返済額・総支払額・住宅ローン控除の概算が

リアルタイムで確認できます。

※ 変動金利をお選びの場合は、将来の金利上昇リスクに

ご注意ください。詳しくはFPにご相談ください。

住宅ローンシミュレーター

借入額・金利・返済期間から、月々の返済額と総支払額をリアルタイム試算!

目次

Ⅰ ; 持ち家のメリット・デメリットを比較

Ⅱ ; 賃貸住宅のメリット・デメリットを比較

Ⅲ ; 持ち家 or 賃貸住宅、生涯住み続ける場合のコストを確認

Ⅳ ; 老後 / 生涯暮らすなら? 持ち家 or 賃貸住宅 どちらが安心?

Ⅴ ; 持ち家 or 賃貸住宅、それぞれ向いてる人は?(ライフスタイルの考え方)

まとめ

Ⅰ ; 持ち家のメリット・デメリットを比較

Ⅰ-A・『持ち家のメリット』とは?

マンション / 建売戸建てを購入、または注文住宅を建てることで持ち家を手に入れた場合に、どのような?メリットがあるのでしょうか。

【分譲マンション】の場合

物件にもよりますが、『設備・建具など、同等のスペースの平均的な賃貸物件に比べてグレードが高め』という点が一般的でしょうか。

物件によって『建具・内装材、キッチンなどを数種類の仕様から選べる』選択が可能。

【注文住宅】の場合

『購入予算に合わせて選ぶ』ことが可能となります。何よりも、持ち家は自分が所有するものですから、『間取りの変更など、将来のリフォームも自由 / 自在性の面でも優位性が大きい』といえます。

ファミリーの場合→『賃貸住宅は3LDKが主流』・・子どもが多い家庭など、部屋数が多い住まいを理想とするなら、持ち家のほうが選択肢が多くなります。そして、退職までに住宅ローンを完済する計画とし 老後の住居費の負担が抑えられるのはメリットです。

持ち家のメリット

・内装 ; 設備などハード面のクオリティが高め

・部屋数が多い物件は、賃貸に比べて充実度が高い

・間取り変更 / 設備交換などを自由にできる (自在性の面)

・退職までにローンを完済する計画で、老後の住居費の負担が軽くなる

Ⅰ-B・『持ち家のデメリット』とは?

では、持ち家のデメリットを考えてみましょう。

持ち家を所有することによって→『そこから簡単に、移動しにくくなる』ことは、場合によってはデメリットに感じられることでしょう。

「最寄り駅から徒歩03分~05分以内』など、販売しやすく / 賃貸しやすい物件を選んでおくことで、『住み替えしにくいというデメリットを、回避することが可能』となります…ただ、注意したい点として『転勤になった場合、家族が離ればなれになる』ケースを想定しておく必要があるといえます。

入居してからの一定期間は、《住宅ローン控除》が受けられます。ところが、その期間内に転勤になったと仮定すると→『家族と共に引越すと、住宅ローン控除が受けられなくなる』現状です。そのため、単身赴任を選ぶ世帯も多くあります。

他、『収入が減った場合に、住居費を減らしにくい』・『経年劣化による、家の補修や設備の交換が必要になる』・『固定資産税 ; 都市計画税がかかる』こと・・マンションの場合→『修繕積立金 ; 管理費 ; 駐車場代という、恒常的な出費がある』など、賃貸の場合にはない負担を考えておく必要があります。

件のマンションの場合→『管理費 ; 修繕積立金が年々上がるケース』もあります。また、物件によって 古くなり“スラム化”してしまうこともあろうかと..そうなる前に、→『修繕積立金が大幅に上昇する前に、新築に住み替える』ことによって、これらのデメリットは避けることもできるといえます。

持ち家のデメリット

・賃貸に比べ、簡単に引越せない

・住居費を下げられない場合もある

・メンテナンス / リフォーム費用がかかる

・固定資産税 ; 都市計画税がかかる

・マンションは修繕積立金 ; 管理費 ; 駐車場代が恒常的にかかる

Ⅱ ; 賃貸住宅のメリット・デメリットを比較

Ⅱ-A・『賃貸住宅のメリット』とは?

賃貸で暮らすメリットとしては、何よりも→『飽きたり嫌になったりした場合、すぐに引越せる身軽さ』といえます。設備の故障 / 老朽化~災害で被災した場合も『修繕などにかかる費用は、大家さん負担となります。

賃貸のメリット

・いつでも自由に、気軽に引越しができる

・設備の交換 ; 修理費用の負担をしなくてすむ

・収入の変化に合わせた、住居費のコントロールがしやすい

Ⅱ-B・『賃貸住宅のデメリット』とは?

では、持ち家と比べた場合の賃貸のデメリットを考えていきましょう。賃貸の場合、設備 ; プランは大家さん次第となるため、物件によって大きく違ってきます。特に古い物件の場合→『インターネット環境が整備されていない / コンセントの数が少ない /ブレーカーがすぐに落ちてしまう..』など、『毎日のストレス』としてのコメントもよくお聴きする現状です。

そして、重要視しておきたいのが《退職後》のこと。

賃貸住宅は、『一生家賃を払い続けるだけでなく、更新料がかかった場合~その月は支払額が増えます。また、更新のたびに保証人を用意しなければならないなど、退職後の住まいが不安定。特に保証人については、家賃保証は保証会社にお金を払うことで確保できても、年をとればとるほど身元

保証人が求められるケースが増えており、頼める人がいなければ賃貸契約の更新を断られることがあります」

賃貸のデメリット

・内装や間取り、設備などが自分で決められない

・一生、家賃の支払いが続く

・高齢になったとき契約を更新できないことがある

Ⅲ ; 持ち家 or 賃貸住宅、生涯住み続ける場合のコストを確認

持ち家と賃貸、それぞれに発生する支払いや費用についてみていきましょう。

入居後50年..いつ?どのような費用が発生するの?

【持ち家】の場合

・住宅ローンの返済

・メンテナンス / リフォーム費用

・固定資産税 / 都市計画税などの税金 など

【賃貸住宅】の場合

・家賃

・更新料(定期的な) など

【持ち家】にした場合or【一生賃貸住宅】の場合→『出費の面でトクをするのはどちらなのか?は、簡単に比較はできない』といえます。

『いくらの家を購入するのか?~いくらの家賃の家に住むのか?』により、総コストが違ってくるからです。

コスト的にどちらがトクかを考えるよりも、【持ち家】or【賃貸住宅】では→『いつ、どんな費用がかかるのか?』をイメージしておくことが重要です。

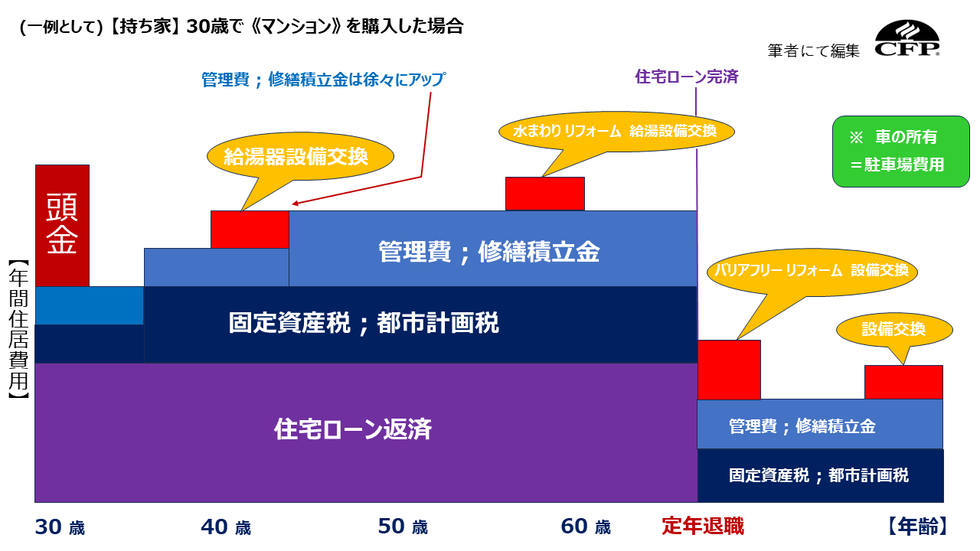

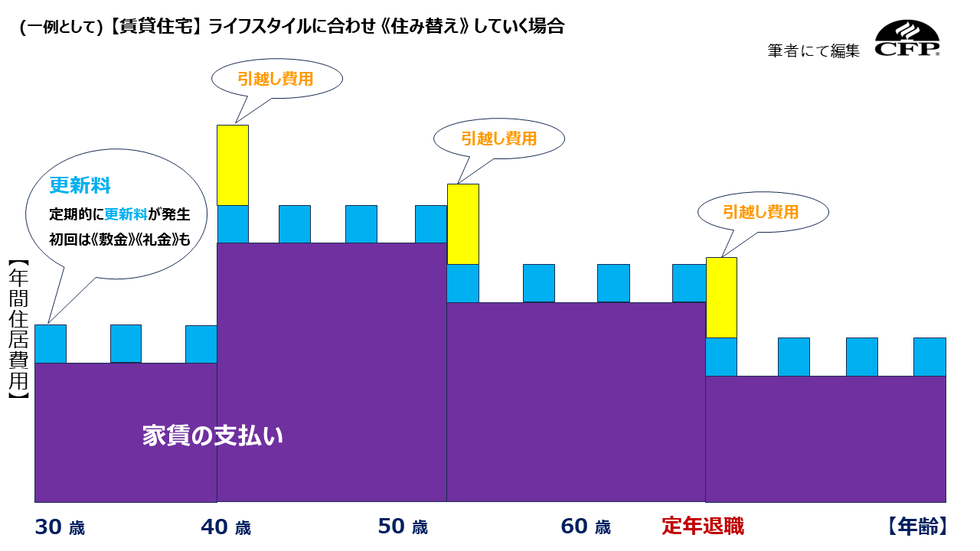

下の図は、30歳の人がマンションを買った場合 or 生涯賃貸住宅で暮らした場合→『今後の50年間、いつ?どんな費用がかかるか?』のイメージ図です。「いついくらかかるか」は、「いついくらかけるか」ですから人それぞれ…。したがいまして、この図は あくまでも自分のケースを想像する際の参考にしてください。

住宅ローン返済の他、【持ち家】がある限り→『固定資産税 ; 都市計画税 ; 管理費 ; 修繕積立金(マンションの場合)がかかる支出』です。また、『給湯器などの住宅設備の交換 / リフォームなどの、一時的な出費も数回』・・ローン完済後は、住まい費用 / 支出は格段に下がります。

『毎月の家賃の他、定期的に《更新料》がかかるのが賃貸住宅』といえます。(駐車場 ; 管理費がかかる場合もあり)。また、子どもの数が増えたり / 独立したり..と、→『家族の人数が変わったタイミングでの引越し~収入減少見込みの定年退職後に、家賃の安いところに引越す』など、家庭環境 / 状況に合わせて 住まいの費用のコントロールが可能となります。

Ⅳ ; 老後 / 生涯暮らすなら? 持ち家 or 賃貸住宅 どちらが安心?

《資産価値次第》となる【持ち家】の活用

老後・・・【持ち家】なのか?【賃貸住宅】なのか?は、生活そのものにどう影響するのでしょうか..考えていきましょう。

【持ち家】の場合

年金だけでは、生活費が心配でたまらない・・など想定した場合→『家と土地を担保にし、借り入れをする《リバースモーゲージ》という方法』があります。

《リバースモーゲージ》⇒家の所有者と配偶者が亡くなった時点で住まいが売却され、残債の返済に充てられます..それまでは、利息の返済のみという仕組みのものなどがあります。これが利用できるのは⇒【持ち家】の場合です。

対象になる物件は金融機関によっての違いがあり→『主流は、土地付き一戸建て』となります。マンションの場合→『大都市圏などの、立地の良い物件..と限定される』ケースか多いようです。

他、持ち家を売却し→『管理の楽な《コンパクトな住まい》に住み替えたり、高齢者施設への入居の一時金にしたり』なども、老後の【持ち家】の活用法といえます。ただ、いずれにしても→『売却したときに、まとまった利益が得られる資産価値の高さが大前提』となることでしょう。

【賃貸住宅】の場合

【賃貸住宅】の場合→『老後の年収に見合う家賃の家に引越すことにより、支出をコントロールできる』ことがメリットといえます。ただ、前述お伝えのように→『保証人が確保できない可能性』などで、契約の更新が難しくなることもあろうかと。

視点を変え→『現役時代は【賃貸住宅】住まい~退職後に【持ち家】を購入する・・』という考え方は?いかがでしょうか..

一生のうちに入ってくるお金 / 収入には限度があります。【賃貸住宅】住まいで出ていった《家賃分》は資産を生まないため、退職後にマイホームを購入したとしても、過去早くから【持ち家】を購入した場合に比べ、住居費が多くなってしまうことでしょう。

《退職金》をマイホーム購入に使った場合→『退職後の生活費が、不足する』可能性もあります。何よりも、住宅ローンの借り入れには《年齢制限》があります。いつかマイホームを購入しようと考えている場合→『老後を待たずに、早めに購入』する選択が、理想的といえます。

【持ち家】or 【賃貸住宅】?・・・

Ⅴ ; 持ち家 or 賃貸住宅、それぞれ向いてる人は?(ライフスタイルの考え方)

生涯 / 将来のことを充分検討し、自分自身と家族に合う暮らし方を優先に考える

本稿最後に、【持ち家】or【賃貸住宅】で『それぞれ向いている人の特徴』を一緒に考えてていきましょう。

【持ち家】住まいが向いている人

・退職までに住宅ローンが完済できる場合

・収入が安定しているといえる人

・賃貸には少ないといえる、4LDK以上の部屋数が必要な場合

・貯蓄が潤沢にある場合

・生涯シングルの可能性がある人 など

【賃貸住宅】住まいが向いている人

・転勤 / 異動が多いなど住む場所が確定しない場合

・収入が不安定な人

・健康状態が思わしくない場合

・大きな借金を背負いたくない考え方の人 など

まとめ

・【持ち家】のメリット

⇒住宅ローン完済後の、住まいの支出が抑えられる

・【賃貸住宅】のメリット

⇒家庭環境 / 収入状況などに応じて、引っ越しもしやすい

・【持ち家】のデメリット

⇒メンテナンス / リフォーム費用や、税金などがかかる

・【賃貸住宅】のデメリット

⇒老後の住まいとして、確保できない場合の可能性が

・総合的に

⇒コスト面だけでなく、ライフスタイル / ライフプランを考えて 自分自身と家族に合った住まいを選ぶことがとても大事

いかがでしょうか・・

【持ち家】or【賃貸住宅】と選択肢を考えていく場合、メリット・デメリットがさまざまといえます。『コスト面での損得』だけでなく、『将来の暮らし方 / 今後の収入』など、ご自身と家庭環境~背景など ライフスタイルのさまざまな視点から住まいとして、どちらなのかを考えていくことが大事ですね。

当事務所では、マイホーム購入について 今後の住まいへの計画検討について『ライフプランニングシミュレーション』を皆さまと学び、安心感ある生涯の居住空間実現へ向けてお手伝いしてまいります。

情報共有を共に、進めていきましょう。

当事務所での『住宅購入資金化サポート体制』

2020年6月26日より オンライン面談/随時対応可能とさせていただいております。[※ 使用ツール ZOOM ; Skype ; LINE]

平日/日中のご多用な方々のため,夕刻以降~夜間・土日祝もご相談承ります。

ライフプランに関して【住宅資金計画】・【教育資金計画】・【老後資金計画】などのご相談,また生損保についての『現状分析』・『見直し案』・『新規ご提案』につきましても,気兼ねなくお声がけくださいませ。

※ 初回面談(1時間)につきましは,無料相談承ります。

※ ご相談いただいた資料(ライフプランレポート・各種ご提案設計書)など,ご希望に応じて[郵送]または[メール]にて送らせていただきます。

※ 注/当事務所検索 グーグルマップ写真は⇒『他人様のお宅』が表示されます。

(《長崎市淵町12-18》と検索された場合)

グーグルさんに、修正を都度依頼~連絡しております。

お気軽にお問合せください

アクセス・受付時間

住所

〒852-8012 長崎県長崎市淵町 12-18

アクセス

JR長崎駅から徒歩15分 バス 07分 自動車 05分

受付時間

9:00~18:00

定休日

水曜日

※事前予約により時間外・定休日対応も可能

↑ 当事務所について

補足

↓こちらが当事務所です。

グーグルマップでの検索 ご注意ください ※

当事務所

長崎市淵町12-18での検索上

⇒ご近所(01段下の道路)『他人様のお宅の画像』が表示されます。

お客さまの声

『お父さんが、そばにいてくれているような安心感』

長崎県長崎市在住 : S.Sさま(27歳 男性)・Aさま(27歳 女性)ご夫妻

主人と私、共に母子家庭で育ち 幼い頃から『貧しい思い出』しかありませんでした。

それぞれ、お母さんが一生懸命に昼も夜も寝る間もないくらいに働いて大学までいかせてくれました。 いつも『お金に困らない、幸せな家庭をつくろうね』と話していました。

会社の先輩が、『お家を建てる計画』や『お金の貯め方』のことで プロの人と打合せをしていると話しを聞いて、すぐに中山さんを紹介してもらえました。

ほんとに何回も何回も、時間を作ってくださって私達ふたりの『長く生きた時の計画』や『子どもが三人できた時の家族の計画』『予想外のことへの保険のお話し』を、本当の子ども達のように考えてもらって・・いつも中山さんが帰られたあとは【たくさんのレポートを見ながら、感動】して涙とふるえが止まりませんでした。

お家を買う計画、結婚式を挙げる計画は 3年先を目標にふたりで頑張っていきます! そしてお母さん達と一緒に旅行する計画、7年・10年・15年のお金を貯める方法も あれからちゃんと続けています。

中山さんのことは、主人と『本当のお父さんが、そばにいてくれているようで安心だね』といつも話してます。

長生きしてください、結婚式には必ず招待しますね!!