〒852-8012 長崎県長崎市淵町 12-18 登録番号 T 8810739030870

お気軽にお問合せください

定休日:水曜日

事前予約により時間外・定休日対応も可能

教育費が高い国に学ぶべき方法とは?

新着情報

| 2026 年 06 月 01 日 | 【新機能】『老後資金シミュレーター』を追加しました 上記リンクよりスライダーを動かすだけで、老後資金を簡単に試算できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『教育資金シミュレーター』を追加しました 上記リンクより公立・国立・私立コース別に教育費総額を試算できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『住宅ローンシミュレーター』を追加しました 上記リンクより借入額・金利・期間から月々の返済額を試算できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『ライフプランシミュレーター』を追加しました 上記リンクより収入・支出・老後資金を入力して人生のお金の流れを見える化できます。 |

|---|

| 2026 年 06 月 01 日 | 【新機能】『資産運用 / 資産形成シミュレーター』を追加しました 上記リンクより一括投資・積立投資による複利の効果と力をぜひ体感してください。 |

|---|

| 2026 年 06 月 09日 | 【新機能】『生命保険 / 必要保障額シミュレーター』を追加しました 上記リンクより「万が一の時、家族にいくら残せばいい?」 漠然とした不安を数字で確認しましょう。 |

|---|

| 2026 年 06 月 09日 | 【新機能】『就業不能保険シミュレーター』を追加しました 上記リンクより「病気やケガで働けなくなったら、毎月いくら足りなくなる?」「会社員と自営業では、どう違う?」ポイントを押さえましょう。 |

|---|

| 2026 年 06 月 09日 | 【新機能】『介護費用シミュレーター』を追加しました 上記リンクより要介護度1〜5を選択、自己負担割合(1〜3割)・介護期間・準備資金をスライダーで調整~月額費用の内訳と不足額がリアルタイムで表示されます。要点を確認しましょう。 |

|---|

| 2026 年 06 月 01 日 | ★リニューアル情報 ➡ 当事務所が選ばれる3つの理由 AIとの協働 を公開しました。上記リンクよりご覧ください。 |

|---|

| 2026 年 06 月 15 日 | 【新機能】AIチャットボット『秀ちゃんAI』を設置しました。 24時間365日、お金のご相談をいつでもどうぞ。 老後・住宅・教育費・保険・資産運用など、 画面右下のチャットボタンから気軽に話しかけてみてください |

|---|

3つのポイントをつかみましょう

その①・あまりにも高い教育費に悲鳴をあげるアメリカの親たち

アメリカ合衆国における教育費問題は,出産の直後から始まるといわれています。共働きの世帯が多く,専業主婦の家庭割合は⇒20数パーセント・共働き世帯は⇒60数パーセントを占めるとのことです。多くの母親たちが,生後06~07週間後から子供を保育所(デイケア)に預けて復職するという実情です。

まず,その保育園(デイケア)費用として“乳児”・“幼児”として全米平均⇒月/970$弱($≒107~110円計算=約10万円~11万円)ともなります。ロサンゼルスやニューヨークなどの都市部では,月/14万円~16万円以下の保育園(デイケア)を見つけることが難しい...と嘆く親の声が大きな負担をあらわしていますね。

そしてアメリカにおいて,家計をとてつもなく圧迫しているのが[大学進学費用]です。 年間の学費として【公立/04年制】⇒平均:年/41,000$弱(約438万円~451万円)・【私立/04年制】⇒平均:年/51,000$弱(約546万円~561万円)というデータもあり,さすが大国所以の実情に驚かされます...。他,[参考書]のあまりの費用の高さに購入できない学生の苦情なども年々増加している情報もあります。

教育費として,単純計算で子供二人で02倍・三人で03倍の負担となりアメリカの親たちにのしかかってきます。『教育費に妥協すべきでないが,出せる費用に限界が...』という全世界の親たちの共通した考え方があろうかと思われます。

さて?アメリカ合衆国の親たちは,どのようにして教育費を捻出しているのか?...次の項目から参考にしていきましょう。

アメリカ合衆国のポートレート Portrait of the USA

その②・アメリカ合衆国の親たちが実践する4つの方法と2つの意識

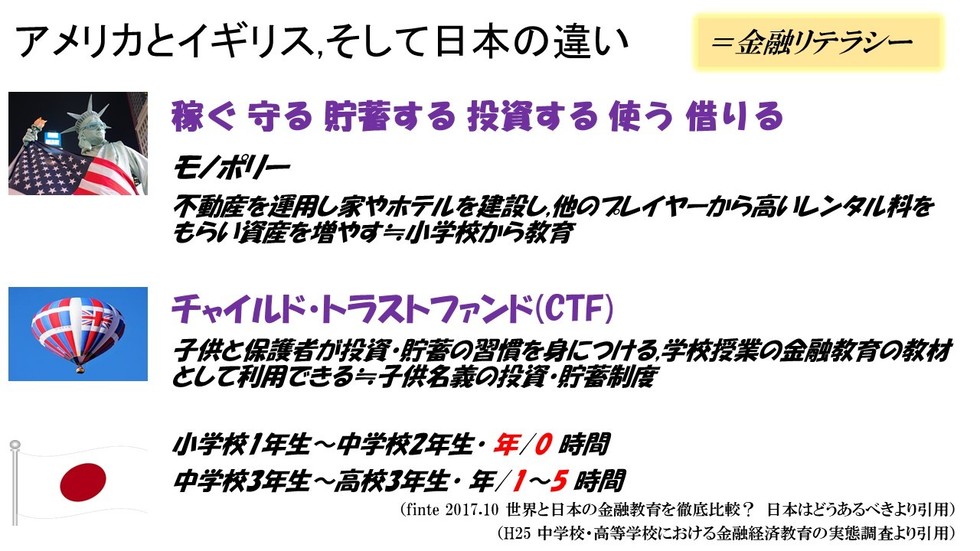

まずもって,アメリカでは(イギリスもそうですが)【金融リテラシー】が発達していることが大きな特徴です。

(金融リテラシーとは,金融商品やサービスの選択・生活設計などで適切に判断するために最低限身につけるべき,金融や経済についての知識と判断力)

1点目・子供誕生の時点で,積立を開始・・・アメリカでは,多くの家庭で子供誕生の直後から積立を始めます。親と子供の連名での口座開設が可能で『幼いうちは連名で』~『成長にともなって子供専用の口座へ変更』など進めるケースが多く,子供が複数いる家庭では子供の数分の口座を開設し早い段階での教育費へのアプローチを開始します。

2点目・学資保険・・・日本国内でも数々の【こども保険】【学資保険】が存在しますがアメリカ合衆国では【プラン529】という,公的な学費の積立制度が実在します。 日本国内で例えるなら[個人型確定拠出年金]・[NISA;積立NISA]に近く,毎月の積立・利回りが→非課税~将来,教育資金として引き出す場合も→非課税..などのメリットがあります。第一子のために積立ていたけど,大学に進学しなかった...ときも,第二子や他の子供名義に変更可能な点が非常に柔軟性があります。

3点目・投資信託・・・資産運用・資産形成として【投資信託】が豊富なアメリカでは,教育費も投資信託で準備~捻出しようとする親たちが多いのも特徴です。 (上記)学資保険は→税制メリットはあるものの,教育費以外の目的での引き出しはペナルティーが科せられるという点があるため,投資信託であればライフプランに合わせて[住宅資金]・[老後資金]などへの使いみちの選択肢があり,多くの親たちが利用されているようです。

4点目・奨学金制度の活用・・・アメリカでは,多数の【奨学金制度】が存在しています。成績優秀者・経済的理由ありの学生など,対象と提供先として[国]・[州]・[学校]・[営利団体]と幅広い選択肢があります。返済不要の奨学金制度も多く,学生の中には複数の奨学金制度を利用・活用し大学院までの費用を捻出する場合も多いといわれています。

そして『意識』・・・

Aとして,上記でお伝えした【金融リテラシー】への取り組みがあろうかと。情報によりますと,アメリカでは子供が小学校に入学したその日から『お金まわりの教育』を母親がおこなうとのこと...。

たとえば初日に⇒母親が50$札紙幣を子供に手渡す(日本では5,000円札くらいでイメージ)⇒そしてそのお金が“どういった経緯で”我が家にやって来たのか..という,イメージの話しを約半日かけておこない⇒二日目・その紙幣一枚を“稼ぐ”ために,お父さん;お母さんがどのくらいの時間働いて⇒お給料として,頑張って持ち帰ってきているのか?...という現実『働いて稼ぐ,そして労働の対価としてお給料をいただく』...という,現実の話しを約一日かけて『図を描き』『模型をつかい』~わかりやすくおこなうとのことなのです。したがいまして,アメリカの若者たちは大学を卒業し社会人一年目からの『貯蓄』・『資産形成』への意識が高く積立制度を開始する年齢も早いといわれています。

『意識』Bとしては【定期的なファイナンシャルプランの見直し】があろうかと...アメリカ(イギリスでも)では,小学校から経済・投資について学べる環境と機会が多く(下記へ参考図あり)『自分の資産は自分で計画し,つくりあげていくべきもの』という意識が根強く浸透しています。すなわち『一度立てたファイナンシャルプラン(ライフプランニング)を,教育資金の捻出・想定外の支出』にも柔軟な対応を適宜おこなえるよう常に確認し,計画の見直しをおこなっているといえるでしょう。

日本ではまだまだ【金融リテラシー】の普及に時間がかかりそうです...。

その③・立ち止まり,教育費について向き合ってみましょう

『子供の教育費高いなぁ・・・』と,嘆かれるもしれません。が,一度立ち止まり『どんな選択肢と方法があるのか?』と情報を収集し,いち早い段階から教育資金づくりを実践していくことがたいせつです。

アメリカ合衆国の親たちの教育費への捻出は,とにかく早い段階からスタートしています。学資保険・積立制度・奨学金制度を,どれだけしっかりつかんでいるか?...によって,将来の教育費の負担は全く違ったものになることでしょう。

上記でお伝えしてきましたように『どんなオプションが?』『投資信託での運用も検討しながら』じっくりと,且ついち早く準備を進めていきましょう。

教育費の高騰が日々話題になりますが,アメリカ合衆国の教育費が驚くほど高い!..ことを,この章では共有できましたでしょうか...。

子供を持つ親の気持ちと想いは,万国共通のことといえるでしょう。

教育費を捻出するために,あらゆる対策を講じる情報としてアメリカ合衆国の親たちの工夫の例をお伝えしてきました。

なかなか,情報(教育資金の準備方法)収集が難しいかもしれません...そこは,私共ファイナンシャルプランナーに想いを聴かせいただくことによって,より具体的な方法の情報を共有できるものと信じております。

上記でお伝えしましたことを少しでもご参考に,お気軽にお声がけくださいませ。

2020年6月26日より オンライン面談/随時対応可能とさせていただいております。[※ 使用ツール ZOOM ; Skype ; LINE]

平日/日中のご多用な方々のため,夕刻以降~夜間・土日祝もご相談承ります。

ライフプランに関して【住宅資金計画】・【教育資金計画】・【老後資金計画】などのご相談,また生損保についての『現状分析』・『見直し案』・『新規ご提案』につきましても,気兼ねなくお声がけくださいませ。

※ 初回面談(1時間)につきましは,無料相談承ります。

※ ご相談いただいた資料(ライフプランレポート・各種ご提案設計書)など,ご希望に応じて[郵送]または[メール]にて送らせていただきます。

※ 注/当事務所検索 グーグルマップ写真は⇒『他人様のお宅』が表示されます。

(《長崎市淵町12-18》と検索された場合)

グーグルさんに、修正を都度依頼~連絡しております。

お気軽にお問合せください

アクセス・受付時間

住所

〒852-8012 長崎県長崎市淵町 12-18

アクセス

JR長崎駅から徒歩15分 バス 07分 自動車 05分

受付時間

9:00~18:00

定休日

水曜日

※事前予約により時間外・定休日対応も可能

↑ 当事務所について

補足

↓こちらが当事務所です。

グーグルマップでの検索 ご注意ください ※

当事務所

長崎市淵町12-18での検索上

⇒ご近所(01段下の道路)『他人様のお宅の画像』が表示されます。

お客さまの声

『お父さんが、そばにいてくれているような安心感』

長崎県長崎市在住 : S.Sさま(27歳 男性)・Aさま(27歳 女性)ご夫妻

主人と私、共に母子家庭で育ち 幼い頃から『貧しい思い出』しかありませんでした。

それぞれ、お母さんが一生懸命に昼も夜も寝る間もないくらいに働いて大学までいかせてくれました。 いつも『お金に困らない、幸せな家庭をつくろうね』と話していました。

会社の先輩が、『お家を建てる計画』や『お金の貯め方』のことで プロの人と打合せをしていると話しを聞いて、すぐに中山さんを紹介してもらえました。

ほんとに何回も何回も、時間を作ってくださって私達ふたりの『長く生きた時の計画』や『子どもが三人できた時の家族の計画』『予想外のことへの保険のお話し』を、本当の子ども達のように考えてもらって・・いつも中山さんが帰られたあとは【たくさんのレポートを見ながら、感動】して涙とふるえが止まりませんでした。

お家を買う計画、結婚式を挙げる計画は 3年先を目標にふたりで頑張っていきます! そしてお母さん達と一緒に旅行する計画、7年・10年・15年のお金を貯める方法も あれからちゃんと続けています。

中山さんのことは、主人と『本当のお父さんが、そばにいてくれているようで安心だね』といつも話してます。

長生きしてください、結婚式には必ず招待しますね!!