〒852-8012 長崎県長崎市淵町 12-18 登録番号 T 8810739030870

お気軽にお問合せください

定休日:水曜日

事前予約により時間外・定休日対応も可能

投資信託の【換金】と【諸費用】~【収益】と【税金】について

投資信託の【換金】と【諸費用】~【収益】と【税金】について、ポイントをおさえていきましょう

前章まで、超低金利時代と表現され叫ばれる中での、普通預金や定期預金に代わる資産運用 / 資産形成のニーズが高まりと共に『資産運用/資産形成』への第一歩として『投資信託とは』と題し 情報発信しております。

これまで、基本的な仕組みを認識し【分類】を把握し、【リスク】と【リターン】の関係をつかんだ上で、実際『どのような「購入」の方法で「運用」し~「償還時」は?・・』という《基本的な流れ》を共有してきました。

では、投資信託を実際に『購入し、運用し』~実際に『中途換金する場合?』...『収益が発生した場合?』そして『税金は?』・・・一般的な事柄について、本稿では情報発信といたします。

初心者に人気とはいえ『仕組みを全く理解しないままに、大切な資産を使い投資信託を始めてはいけません。』

したがいまして、まずは基本的な知識を共に学び~情報共有しながらの自分なりの投資⇒『資産運用 / 資産形成』を検討していきましょう。

中途換金の方法として

途中で『投資信託を換金する場合は→販売会社を通じて換金の申込み』をおこないます。

ただ、投資信託によっては⇒『一定期間換金できないクローズド期間』(後述)が定められていたり、換金時に一定の信託財産留保額が徴収される』(後述)ものなどがあります。

一般的に投資信託の換金では⇒『申込みから04営業日目以降』、海外の株式 / 債券に投資する投資信託は⇒『5営業日目以降に代金が支払われる』ルールとなっています。また、MRFは⇒『申込みの当日or翌日に換金』可能です。

具体的な内容は各投資信託によって異なりますので、詳細は販売窓口に要確認といえます。

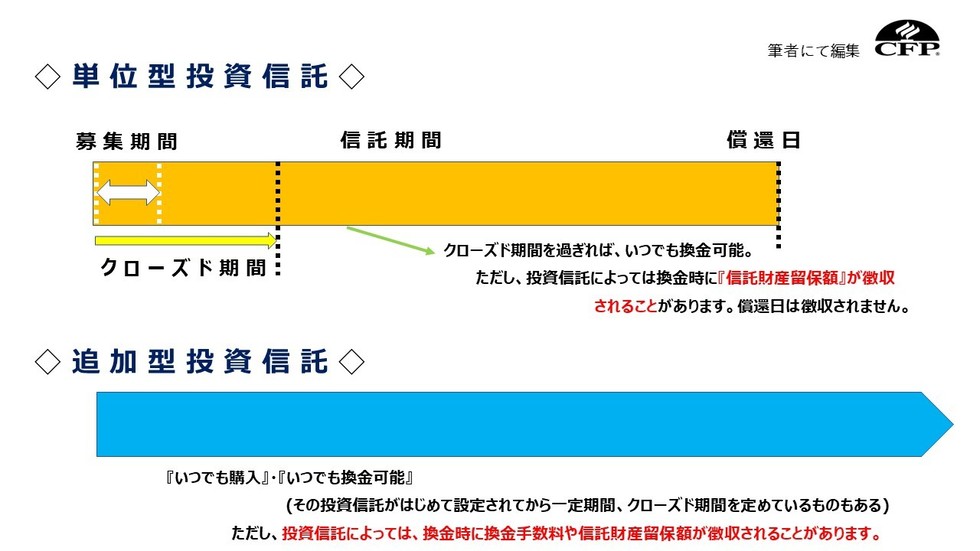

・【クローズド期間】

一部のファンドには、効率的・計画的に運用するため⇒『購入後の一定期間(または償還時まで)“原則として換金できない期間”を設けているもの』があります。

期間中の、本人の死亡などの限定ケース以外は換金できないルールなので⇒『購入する前に必ず確認』すべきことといえます。

・【信託財産留保額】

投資信託の換金の申込みに伴って、投資信託が組入れている証券などを売却する必要が生じます。

この売却費用について⇒『投資家間の公平性を図るために、換金を申し込んだ投資家から一定額を徴収するもの』のことをいいます。

この留保額は→その投資信託の信託財産に入り、基準価額や分配金に反映されるかたちとなります。

【換金】についての概要

投資信託にかかる【費用】

投資信託にかかる主な費用として

A ; 購入の際に販売会社に支払う購入時手数料

B ; 運用中に信託財産から間接的にご負担いただく運用管理費用(信託報酬)

があります。

購入時⇒『購入時手数料』

=申込価額に一定率を乗じた額が徴収されます。投資信託によっては手数料のかからないものや、解約時にかかるものもあります。

保有期間中⇒『運用管理費用(信託報酬)』

=運用のための費用や資産の保管管理のための費用、開示資料の作成・発送のための費用です。

保有期間中⇒『監査報酬』

=法律で義務付けられている監査に係る費用です。

保有期間中⇒『売買委託手数料』

=組み入れられている株式等を売買する際に発生する費用です。

換金時⇒『信託財産留保額』

=徴収される投資信託と、徴収されない投資信託があります。

運用管理費用(信託報酬)については⇒『信託財産の額に応じて一定率を徴収される』ものが一般的なのですが、『収益に応じて徴収されるタイプ』もあるのが現状です。

投資信託はさまざまな費用がかかり、水準自体が投資信託によってそれぞれ異なります。この点におきましても⇒『購入する前に必ず確認』すべきことといえます。

投資信託の【収益】として

投資信託としては⇒『購入時の基準価額よりも、《換金時》あるいは《償還時》の基準価額が値上がりした場合に→その“差額である値上がり益が投資による収益”』となります。

そして、投資信託を保有している間⇒『その投資信託の決算日に支払われる収益分配金も収益となる』のです。

収益分配金は⇒『投資信託に組み入れられている株式等の運用によって得た収益等を、投資した金額に応じて投資家に分配』する仕組みです。

投資信託の信託財産から支払われるのが《収益分配金》ですが、分配金が支払われると⇒『その支払われた分だけ「基準価額」は下がる』のです。

【追加型株式投資信託】の場合、収益分配金は→分配落ち後の基準価額(決算日の基準価額から分配金を差し引いた価額)を基準とし、個々の【受益者】(投資家)の元本(個別元本)に応じて《普通分配金》と《元本払戻金(特別分配金)》の二つに分けられます。

《元本払戻金(特別分配金)》は、個々の受益者にとっては収益には当たらないものであるため『税金がかからない』ルールとなっています。

投資信託と【税金】

投資信託は⇒『収益分配金と中途換金or償還時の値上がり益に対して課税される』仕組みとなっています。

(注意点として) 税金の取扱いは【株式投資信託】か?【公社債投資信託】か?によって異なる現状です。

【株式投資信託】(私募は除く。以下同じ)の場合

⇒収益分配金は《配当所得》として、中途換金あるいは償還時の値上がり益は『譲渡所得』として各々課税されます。

いずれも税率(現状)は→『20%(所得税15%、住民税05%)で、平成25年1月1日以降は→所得税に対し2.1%の復興特別所得税(15%×0.021=0.315%)が課されるため→税率は20.315%』となっています。

【追加型株式投資信託】の場合

⇒収益分配金については、《普通分配金》は課税されますが《元本払戻金(特別分配金)》は課税されません。

【株式投資信託】の《収益分配金(配当所得)》や《値上がり益》or《値下がり損(譲渡所得(譲渡損)》は⇒『他の“上場株式や株式投資信託と通算した上で、課税する”』ことができます。

【公社債投資信託】の場合

《収益分配金》・《換金時あるいは償還時の値上がり益》に対して

⇒『20%(所得税15%、住民税05%)の源泉徴収が行われます。平成25年以降、【公募株式投資信託】と同様、復興特別所得税が課されるため→税率は20.315%』となっています。

当事務所での『02つのサポート体制』

2020年6月26日より オンライン面談/随時対応可能とさせていただいております。[※ 使用ツール ZOOM ; Skype ; LINE]

平日/日中のご多用な方々のため,夕刻以降~夜間・土日祝もご相談承ります。

ライフプランに関して【住宅資金計画】・【教育資金計画】・【老後資金計画】などのご相談,また生損保についての『現状分析』・『見直し案』・『新規ご提案』につきましても,気兼ねなくお声がけくださいませ。

※ 初回面談(1時間)につきましは,無料相談承ります。

※ ご相談いただいた資料(ライフプランレポート・各種ご提案設計書)など,ご希望に応じて[郵送]または[メール]にて送らせていただきます。

※ 注/当事務所検索 グーグルマップ写真は⇒『他人様のお宅』が表示されます。

(《長崎市淵町12-18》と検索された場合)

グーグルさんに、修正を都度依頼~連絡しております。

お気軽にお問合せください

アクセス・受付時間

住所

〒852-8012 長崎県長崎市淵町 12-18

アクセス

JR長崎駅から徒歩15分 バス 07分 自動車 05分

受付時間

9:00~18:00

定休日

水曜日

※事前予約により時間外・定休日対応も可能

↑ 当事務所について

補足

↓こちらが当事務所です。

グーグルマップでの検索 ご注意ください ※

当事務所

長崎市淵町12-18での検索上

⇒ご近所(01段下の道路)『他人様のお宅の画像』が表示されます。

お客さまの声

『お父さんが、そばにいてくれているような安心感』

長崎県長崎市在住 : S.Sさま(27歳 男性)・Aさま(27歳 女性)ご夫妻

主人と私、共に母子家庭で育ち 幼い頃から『貧しい思い出』しかありませんでした。

それぞれ、お母さんが一生懸命に昼も夜も寝る間もないくらいに働いて大学までいかせてくれました。 いつも『お金に困らない、幸せな家庭をつくろうね』と話していました。

会社の先輩が、『お家を建てる計画』や『お金の貯め方』のことで プロの人と打合せをしていると話しを聞いて、すぐに中山さんを紹介してもらえました。

ほんとに何回も何回も、時間を作ってくださって私達ふたりの『長く生きた時の計画』や『子どもが三人できた時の家族の計画』『予想外のことへの保険のお話し』を、本当の子ども達のように考えてもらって・・いつも中山さんが帰られたあとは【たくさんのレポートを見ながら、感動】して涙とふるえが止まりませんでした。

お家を買う計画、結婚式を挙げる計画は 3年先を目標にふたりで頑張っていきます! そしてお母さん達と一緒に旅行する計画、7年・10年・15年のお金を貯める方法も あれからちゃんと続けています。

中山さんのことは、主人と『本当のお父さんが、そばにいてくれているようで安心だね』といつも話してます。

長生きしてください、結婚式には必ず招待しますね!!